Kohtud toetavad fns. Panga maksude tasumise järjekord

Venemaa föderaalne maksuteenistus on avaldanud ülevaate kõrgeimate kohtute seisukohtadest maksuküsimustes. See sisaldab Vene Föderatsiooni Konstitutsioonikohtu ja Vene Föderatsiooni Ülemkohtu õigusakte, mis võeti vastu 2016. aasta esimesel poolel käibemaksu, üksikisiku tulumaksu, tulumaksu, maamaksu, maksurevisjoni arvutamise vastuolulistes küsimustes, patendimaksusüsteemi (PSN) rakendamine, kontrollitud tehingud. Kokku on kakskümmend viis olukorda. 1C eksperdid kommenteerivad maksumaksjate jaoks kõige huvitavamat. Föderaalse maksuteenistuse poolt maksuhaldurile saadetud kohtute arvamusega läbivaatamist peaksid maksumaksjad oma tegevuses arvesse võtma.

Venemaa föderaalse maksuteenistuse kiri 07.07.2016 nr SA-4-7/ [e-postiga kaitstud] saadeti tööle madalama maksuhalduri juurde Kohtupraktika ülevaade - 2016. aasta I poolaastal maksuküsimustes vastu võetud Vene Föderatsiooni Konstitutsioonikohtu ja Vene Föderatsiooni Ülemkohtu õigusaktid. Ülevaade puudutab vaidlusi tekitavaid maksuarvestuse küsimusi – käibemaks, üksikisiku tulumaks, tulumaks, maksustamise patentsüsteem (PSN). Mõelge neist kõige huvitavamatele ja olulisematele.

Petuleht artikli BUKH.1C toimetajatelt neile, kellel pole aega

1. Venemaa föderaalne maksuteenistus saatis madalama maksuhalduritele tööle 2016. aasta esimesel poolel maksustamise küsimustes vastu võetud Vene Föderatsiooni Konstitutsioonikohtu ja Vene Föderatsiooni Ülemkohtu kohtupraktika ülevaate. .

2. Kohtunikud jõudsid oma otsustes järgmistele järeldustele:

- Käibemaksu ei tagastata, kui toetus laekub regionaaleelarvest isegi föderaalfondide arvelt.

- Ostjale toidukaupade ostmise eest makstav tasu võib vähendada nende maksumust käibemaksu arvestamisel.

- Käibemaksu kiirendatud tagastamise korral intressi ei kogune, välja arvatud juhul, kui täpsustatud deklaratsioonis on tagastatavat summat vähendatud.

- Käibemaksu tagastamise otsuse deklaratiivses korras tühistamisel maksumaksja poolt tasutud intressi tagastamine on võimatu.

- Isegi kui lauarevisjoni kohta on olemas kohtuotsus, saab inspektsioon läbi viia kohapealse maksurevisjoni.

- Maksumaksja on kohustatud andma inventuuri käigus materiaal-tehnilise baasi maksuhalduri poolt.

- Tööandja peab töötaja isiklikuks otstarbeks reisikuludelt kinni pidama üksikisiku tulumaksu.

- Maksu ei tohiks kinni pidada ülemääraselt intressidelt kontrollitud võla eest, mis makstakse Venemaa üksusele.

- Kui laen on nomineeritud välisvaluutas ja arveldused on rublades, siis tekib kursivahe.

- Kontrollitud tehingu kohta teatise esitamata jätmise eest võib inspektsioon trahvida.

- Ettevõttesisese ja kohapealse kontrolli käigus ei saa inspektsioon kontrollida kontrollitud tehingute hindu.

- SPE kohaldamisel keskmise töötajate arvu arvutamisel tuleks arvesse võtta ainult selle tegevusega seotud töötajaid.

- Äriorganisatsioon ei saa kohaldada vähendatud maamaksumäära.

3. Kohtute seisukohta saate järgida ka siis, kui see läheb vastuollu Venemaa rahandusministeeriumi ja Venemaa föderaalse maksuteenistuse kirjalike selgitustega. See on tingitud asjaolust, et maksuhaldur peaks antud juhul juhinduma täpselt Vene Föderatsiooni relvajõudude otsustest, resolutsioonidest ja teabekirjadest. Selline järeldus sisaldub Venemaa Rahandusministeeriumi 7. novembri 2013. a kirjas nr 03-01-13/01/47571.

käibemaks

Käibemaksu ei tagastata, kui toetus laekub regionaaleelarvest isegi föderaalfondide arvelt

Vene Föderatsiooni maksuseadustiku artikli 170 lõike 3 lõike 6 sätted kohustavad maksumaksjaid tagasi nõudma varem mahaarvatava käibemaksu, kui föderaaleelarvest on saadud toetus ostetud kaupade (tööde, teenuste) eest tasumisega seotud kulude hüvitamiseks. . Sellest tulenevalt ei ole muudest eelarvetest eraldatud toetuste osas käibemaksu taastamine vajalik. Praktikas tekib aga küsimus selle reegli kohaldamisest, kui toetus saadakse regionaaleelarvest, kuid selle algallikaks oli föderaaleelarve.

Kohus jõudis järeldusele, et antud juhul käibemaks tagasi ei kuulu, kuna selline toetus on Vene Föderatsiooni moodustava üksuse tulu ja seda ei saa käsitleda föderaaleelarvest antava toetusena (ülevaate punkt 1). . Seda lähenemisviisi jagavad nii Venemaa rahandusministeerium kui ka Venemaa föderaalne maksuteenistus (vt Venemaa rahandusministeeriumi kirjad nr 03-07-11/73587, 16. detsember 2015, nr 03-07- 11/60945, 23. oktoober 2015 ja nr 03- 07-15 / 39765, saadetud Venemaa Föderaalse Maksuteenistuse 17. augusti 2015 kirjaga nr GD-4-3 / [e-postiga kaitstud]).

Ostjale toidukaupade ostmise eest makstav tasu võib vähendada nende maksumust käibemaksu arvestamisel

Ei ole harvad juhud, kui müüjad maksavad ostjatele soodustusi (näiteks teatud ostumahu eest). Kui see on lepinguga ette nähtud, võib selline tasu muuta juba tarnitud kauba maksumust (Vene Föderatsiooni maksuseadustiku artikli 154 punkt 2.1). Sel juhul väljastab müüja korrigeerimisarve, mille järel pooled muudavad oma maksukohustusi.

Teise seaduse sätted aga keelavad teatud ostumahu saavutamise eest lisatasu maksmisel toiduainete hinna muutmise (28. detsembri 2009. aasta föderaalseaduse nr 381-FZ „Põhialuste kohta” artikkel 4, artikkel 9). Vene Föderatsiooni kaubandustegevuse riikliku reguleerimise määrus). Seetõttu järeldavad reguleerivad asutused, et käesoleval juhul poolte maksukohustusi ei korrigeerita (Venemaa Rahandusministeeriumi kirjad 18.09.2013 nr 03-07-09 / 38617, 25.07.2013 nr. 03-07-11 / 29474).

Kohtud sellise lähenemisega ei nõustunud ja lubasid maksustamise eesmärgil muuta toiduainete hinda, kui see on lepinguga ette nähtud. Seetõttu on võimalik parandusarveid väljastada, kuna nimetatud kaubandusseadust maksusuhetele ei kohaldata (ülevaate punkt 3).

Käibemaksu kiirendatud tagastamise korral intressi ei lisandu, kui muudetud deklaratsioonis ei ole tagastatavat summat vähendatud

Maksumaksjal on vastavalt Vene Föderatsiooni maksuseadustiku artikli 176.1 eeskirjadele õigus käibemaksu kiirtagastusele. Kui täpsustatud deklaratsiooni esitab maksja pärast kiirendatud käibemaksutagastuse otsuse tegemist, kuid enne siseauditi lõpetamist, siis varasemalt esitatud deklaratsiooni otsus tühistatakse. Seetõttu on maksumaksjal kohustus maksuhalduri nõudel deklaratiivselt tagastada tema poolt laekunud (krediteeritud) käibemaksu summa ja tasuda intressi (maksuseadustiku artikkel 176.1 lõige 3, punkt 24, artikkel 176.1). Venemaa Föderatsioon). Samas märgivad kohtud, et intressi ei arvestata automaatselt, kui muudetud deklaratsioonis ei vähendata hüvitamisele kuuluvat summat (ülevaate punkt 5).

Maksumaksja poolt deklaratiivses korras käibemaksutagastuse otsuse tühistamisel tasutud intressi ei ole võimalik tagastada

EIK käsitles järgmist vaidlust (ülevaate punkt 6). Deklaratsiooni kontrollimise tulemuste alusel tühistas inspektsioon käibemaksu kiirtagastuse otsuse, kuna mahaarvamised ei leidnud kinnitust. Sellega seoses tagastas maksumaksja varem tagastatud käibemaksusummad koos intressidega. Hiljem esitas ta täiendatud deklaratsiooni, mahaarvamist kinnitavad dokumendid ning palus intressid talle tagastada. Maksuhaldur ja kohus keeldusid sellest järgmistel põhjustel. Vene Föderatsiooni maksuseadustiku artikli 176.1 lõikes 17 sätestatud intressid on sisuliselt sanktsioon eelarvevahendite väärkasutuse eest. Nende tagastamine on võimalik vaid juhul, kui kohus või kõrgem maksuhaldur tunnistab algdeklaratsiooni otsuse kehtetuks. Kohtud jõudsid sarnastele järeldustele varemgi (vt Moskva rajooni föderaalse monopolivastase talituse 10. detsembri 2013. a otsust nr Ф05-15324/2013).

Maksuauditid

Isegi kui lauarevisjoni kohta on olemas kohtuotsus, saab inspektsioon läbi viia kohapealse maksurevisjoni

Lauaauditi tulemuste põhjal jättis inspektsioon maksumaksjale käibemaksu tagastamata. Kohus tunnistas selle inspektsiooni otsuse kehtetuks ja kohustas maksuhaldurit maksu tagastama. Hiljem viis inspektsioon läbi sama vaidlusaluse maksustamisperioodi kohapealse kontrolli. Selle tulemusena avastati varem tuvastamata rikkumisi ning maksumaksja võeti vastutusele.

Kohus järeldas, et Vene Föderatsiooni maksuseadustik ei keela laua- ja väliauditite läbiviimist samal ajavahemikul, ning toetas maksuhalduri otsust. Isegi kui kohtuotsus tehti "kaameralise koosoleku" tulemusena, on kontrollil õigus läbi viia põhjalikum kontroll - paikvaatlus (ülevaate p 8). Reguleerivad asutused järgivad oma selgitustes sarnast lähenemisviisi (vt Venemaa föderaalse maksuteenistuse 13. märtsi 2014. aasta kirja nr ED-4-2/4529).

Maksumaksja on kohustatud andma inventuuri käigus materiaal-tehnilise baasi maksuhalduri poolt

Sellele järeldusele jõudis kohus, viidates maksurevisjoni käigus maksumaksja vara inventuuri läbiviimise korra (kinnitatud Venemaa rahandusministeeriumi ja Venemaa föderaalse maksuteenistuse 10. märtsi korraldusega) punktile 2.7. , 1999 nr 20n / GB-3-04 / 39). Maksumaksja argumendi selle normi õigusvastasuse kohta (see toob väidetavalt kaasa täiendavaid kohustusi, mida maksuseadusandlus ette ei näe) lükkas kohus tagasi. Fakt on see, et maksuhalduri võimalus vara inventuuri teha on sätestatud Vene Föderatsiooni maksuseadustikus. Vaidlustatud norm ainult konkretiseerib seda. Seega, kui maksuhaldur teostab maksumaksja laos inventuuri, on viimane kohustatud tagama talle tema käsutuses oleva tööjõu ja tehnika.

Üksikisiku tulumaks

Tööandja peab töötaja isiklikuks otstarbeks reisikuludelt kinni pidama üksikisiku tulumaksu

Töötaja isiklikel eesmärkidel reisimine ei ole seotud tööülesannete täitmisega, mistõttu tema väljamakse ei ole hüvitis (Vene Föderatsiooni tööseadustiku artikkel 164) ega ole lõike 3 alusel üksikisiku tulumaksust vabastatud. Vene Föderatsiooni maksuseadustiku artikkel 217. Tööandja poolt sellise sõidu eest tasumine on seotud töötaja sissetulekuga, see tulu maksustatakse üksikisiku tulumaksuga (ülevaate p 10). Kohtud on sellele järeldusele varemgi korduvalt jõudnud (vt Vene Föderatsiooni Ülemkohtu 19. oktoobri 2015. a määrused nr 8-KG15-6, 21.03.2016 nr 8-KG15-34).

tulumaks

Maksu ei tohiks kinni pidada Venemaa üksusele makstud kontrollitud võla ülemääraselt intressilt

Vene organisatsioonil on tasumata võlg mõnele teisele välismaise ettevõttega seotud Venemaa ettevõttele. Vene Föderatsiooni maksuseadustiku artikli 269 lõike 2 kohaselt on selline võlg kontrollitud võlg välismaise organisatsiooni ees. Sellega seoses võetakse selle intressid kuludes arvesse vastavalt Vene Föderatsiooni maksuseadustiku artikli 269 lõikes 3 sätestatud piirangutele. Ülemäärased intressid võrdsustatakse välismaise äriühingu dividendidega (Vene Föderatsiooni maksuseadustiku artikli 269 punkt 4). Kohtu ees oli küsimus, kas Venemaa üksus peaks pidama maksu kinni Venemaa võlausaldajale makstud kontrollitud võla intressidelt?

Kohtu hinnangul ei tohiks, sest intressi makstakse tegelikult Venemaa, mitte välismaisele organisatsioonile (ülevaate punkt 12). Selle põhjuseks on asjaolu, et Vene Föderatsiooni maksuseadustik ei näe ette maksuagendiga (sissetulekuallikaga) maksustamist Vene organisatsioonidele võlakohustuste intresside maksmisel. Finantsosakond toetab sarnast lähenemist (vt Venemaa rahandusministeeriumi kirjad 14. mai 2015 nr 03-08-05 / 27557, 26. november 2014 nr 03-08-05 / 60262, 6. märts , 2014 nr 03-08-05 / 9669) .

Kui laen on nomineeritud välisvaluutas ja arveldused on rublades, siis on kursivahe

Ettevõtted sõlmisid laenulepingu välisvaluutas. Seejärel anti laenuvõtjale täiendava kokkuleppega võimalus võlg tagasi maksta rublades Vene Föderatsiooni Keskpanga poolt laenu andmise kuupäeval kehtestatud vahetuskursi alusel. Sellises olukorras toetasid kohtud maksuhaldurit selles, et maksumaksjal on kohustus välisvaluutavõlakohustuse summa ja sellelt intressid ümber arvutada rubladesse vastavalt Vene Föderatsiooni Keskpanga poolt kehtestatud kursile kuupäevadel:

- kulude kajastamine intresside näol,

- kohustuste lõpetamine (täitmine).

- jooksva kuu viimasel päeval.

Sellest tulenev negatiivne või positiivne erinevus kajastub tegevusväliste kulude või tulude koosseisus Vene Föderatsiooni maksuseadustiku artiklites 271 ja 272 ettenähtud viisil (ülevaate punkt 13). Samasugusele järeldusele jõudsid finantsosakonna esindajad 26.11.2014 kirjas nr 03-03-06/1/60179.

Kontrollitud tehingud

Kontrollitud tehingu kohta teatise esitamata jätmise eest võib inspektsioon trahvida

Maksumaksja registreerimise kohas asuv territoriaalne maksuhaldur on kohustatud kontrollima maksumaksja poolt teatise esitamise õigeaegsust, kõigi kontrollitud tehingute kajastamist selles, samuti maksumaksja registreerimise kohase teabe õigsust. see teatis. Sellest tulenevalt võib inspektsioon võtta vastutusele sellise kontrolli käigus avastatud rikkumiste eest vastavalt Vene Föderatsiooni maksuseadustiku artiklile 129.4: teatise esitamata jätmine ja ebatäpsete andmetega teatise esitamine.

Samal ajal on kontrollitud tehingute hindade kontroll Venemaa Föderaalse Maksuteenistuse pädevuses (ülevaate punktid 14 ja 16).

Laua- ja välikontrolli käigus ei saa inspektsioon kontrollida kontrollitud tehingute hindu

Kontrollitud tehingu osalisteks olevate vastastikku sõltuvate isikute tulu (kasum, tulu) määrab eranditult Venemaa föderaalne maksuteenistus, kasutades Vene Föderatsiooni maksuseadustiku peatükis 14.3 kehtestatud meetodeid. Ja Vene Föderatsiooni maksuseadustiku artikli 105.17 lõige 1 keelab kohapealse ja lauaauditi käigus kontrollitud tehingute hindade kontrollimise.

Samal ajal võib maksuamet kontrollida kontrollitavatena mittekuuluvate seotud osapoolte vaheliste tehingute hindu laua- või kohapealse auditi raames (ülevaate punkt 15). See järeldus sisaldub Venemaa Rahandusministeeriumi 16. septembri 2014 kirjades nr ED-4-2 / [e-postiga kaitstud] ja Venemaa föderaalne maksuteenistus, 16. juuni 2015 nr ED-2-13 / [e-postiga kaitstud]

Patendi maksustamise süsteem

SPE kohaldamisel keskmise töötajate arvu arvutamisel tuleks arvesse võtta ainult selle tegevusega seotud töötajaid

Üldjuhul ei tohiks PSN-is töötavate töötajate keskmine arv maksustamisperioodil ületada 15 inimest ettevõtja igat tüüpi tegevuste puhul (Vene Föderatsiooni maksuseadustiku artikli 346.43 punkt 5). . Olukorras, kus ettevõtja kasutab koos PSN-iga UTII-d, tuleks töötajate arvu arvutamisel arvesse võtta ainult patendiga tegelevaid isikuid. EIK põhjendas seda asjaoluga, et patendile kohaldatavat piirangut ei saa laiendada teistele maksustamiskordadele (ülevaate p 17).

Pange tähele, et reguleerivatel asutustel on erinev arvamus: keskmise töötajate arvu arvutamisel PSN-i rakendamiseks tuleks arvesse võtta kõiki töötajaid, sealhulgas neid, kes töötavad tegevusaladel, mille eest makstakse UTII-d (Venemaa rahandusministeeriumi kirjad). 10. september 2015 nr 03-11-11 / 52295, Venemaa föderaalne maksuteenistus 06.11.2015 nr SD-3-3 / [e-postiga kaitstud]).

Maamaks

Äriorganisatsioon ei saa kohaldada vähendatud maamaksumäära

Vene Föderatsiooni maksuseadustiku artikli 394 lõike 1 lõike 1 kohaselt ei tohi maamaksumäär ületada 0,3 protsenti kruntidel, mis on soetatud (tarnitud) elamuehituseks, isiklikuks tütarettevõtteks, aianduseks, aianduseks või loomakasvatuseks. nagu suvilakasvatus. Selle taotlemisel on oluline maa sihtotstarbeliseks andmise (omandamise) fakt, näiteks suvilakasvatus (majade ehitamine). Seetõttu ei saa seda saiti oma äritegevuses kasutav organisatsioon kohaldada 0,3-protsendilist vähendatud määra (ülevaate punkt 19). Seda lähenemist on juba demonstreerinud reguleerivate asutuste ja mõnede kohtute esindajad (vt Venemaa föderaalse maksuteenistuse 24. detsembri 2015. aasta kirja nr SA-4-7 / [e-postiga kaitstud](lk 25), Venemaa Rahandusministeerium 03.20.2012 nr 03-05-04-02 / 25, 1C ekspertide kommentaar teatmeteoses "Seaduste ja kohtuotsuste märkused" jaotises "Õigusabi" jaotis).

Maksumaksete täitmine panga poolt

Panga maksude tasumise järjekord

Maksuhalduri juhiste alusel (st sunniviisiliselt) tehtud maksed eelarvesse kuuluvad panka täitmisele kolmandal kohal ja maksukohustuste tasumine maksumaksja maksekorralduste alusel - viiendal kohal. Seda järeldust kinnitavad kohtupraktika (ülevaate punkt 20) ja reguleerivad asutused (vt Venemaa föderaalse maksuteenistuse 11. juuli 2016 kirju nr GD-4-8/12408, Venemaa rahandusministeerium maikuus 17, 2016 nr 03-02-07/2/28207) .

Selle ülevaate saatis Venemaa Föderaalne Maksuteenistus madalamate maksuhaldurite töös kasutamiseks (Venemaa Föderaalse Maksuteenistuse kiri 07.07.2016 nr SA-4-7 / [e-postiga kaitstud]). Sellega seoses soovitame maksumaksjatel ja maksuagentidel arvestada dokumendis toodud kohtute järeldustega. Pealegi saab kohtute seisukohta järgida ka siis, kui see läheb vastuollu Venemaa rahandusministeeriumi ja Venemaa föderaalse maksuteenistuse kirjalike selgitustega. See on tingitud asjaolust, et maksuhaldur peaks antud juhul juhinduma täpselt Vene Föderatsiooni relvajõudude otsustest, resolutsioonidest ja teabekirjadest. See järeldus sisaldub Venemaa rahandusministeeriumi 7. novembri 2013 kirjas nr 03-01-13 / 01 / 47571, mis saadeti maksuametile Venemaa Föderaalse Maksuteenistuse 26. novembri kirjaga. , 2013 nr GD-4-3 / [e-postiga kaitstud]

1. ÜLDSÄTTED

1.1. Isikuandmete töötlemise poliitika (edaspidi poliitika) on välja töötatud aastal

vastavalt 27.07.2006 föderaalseadusele. nr 152-FZ "Isikuandmete kohta" (edaspidi - FZ-152).

1.2. See poliitika määrab kindlaks isikuandmete töötlemise korra ja meetmed isikuandmete turvalisuse tagamiseks Juristide Kolledžis "Tax Advocates" LLC (edaspidi "operaator"), et kaitsta isiku ja kodaniku õigusi ja vabadusi Eesti Vabariigis. tema isikuandmete töötlemine, sealhulgas eraelu puutumatuse, isiku- ja perekonnasaladuse kaitse.

1.3. Poliitikas kasutatakse järgmisi põhimõisteid:

- isikuandmete automatiseeritud töötlemine - isikuandmete töötlemine arvutitehnoloogia abil;

- isikuandmete blokeerimine - isikuandmete töötlemise ajutine peatamine (välja arvatud juhul, kui töötlemine on vajalik isikuandmete selgitamiseks);

- isikuandmete infosüsteem - andmebaasides sisalduvate isikuandmete kogum ning nende töötlemist tagavad infotehnoloogiad ja tehnilised vahendid;

- isikuandmete depersonaliseerimine - toimingud, mille tulemusena on ilma täiendava teabe kasutamiseta võimatu kindlaks teha isikuandmete omandiõigust konkreetsele isikuandmete subjektile;

- isikuandmete töötlemine - mis tahes toiming (toiming) või toimingute kogum (toimingud), mis tehakse automatiseerimisvahenditega või ilma isikuandmetega selliseid tööriistu kasutamata, sealhulgas kogumine, salvestamine, süstematiseerimine, kogumine, säilitamine, täpsustamine (uuendamine, muutmine), isikuandmete ekstraheerimine , kasutamine, edastamine (levitamine, pakkumine, juurdepääs), depersonaliseerimine, blokeerimine, kustutamine, hävitamine;

- operaator - riigiasutus, munitsipaalorgan, juriidiline isik või üksikisik, kes iseseisvalt või koos teiste isikutega korraldab ja (või) teostab isikuandmete töötlemist, samuti määrab isikuandmete töötlemise eesmärgid, isikuandmete koosseisu. töödeldav, isikuandmetega toime pandud toimingud (toimingud);

- isikuandmed - igasugune teave, mis on seotud otseselt või kaudselt tuvastatud või tuvastatava füüsilise isikuga (isikuandmete subjekt);

- isikuandmete esitamine - toimingud, mille eesmärk on isikuandmete avaldamine teatud isikule või teatud isikute ringile;

- isikuandmete levitamine - toimingud, mille eesmärk on isikuandmete avaldamine määramatule isikute ringile (isikuandmete edastamine) või piiramatu arvu isikute isikuandmetega tutvumine, sealhulgas isikuandmete avaldamine meedias, teabesse paigutamine ja telekommunikatsioonivõrkude või isikuandmetele juurdepääsu võimaldamine muul viisil;

- isikuandmete piiriülene edastamine - isikuandmete edastamine välisriigi territooriumile välisriigi ametiasutusele, välisriigi füüsilisele isikule või välisriigi juriidilisele isikule.

- isikuandmete hävitamine - toimingud, mille tulemusena on võimatu taastada isikuandmete sisu isikuandmete infosüsteemis ja (või) mille tulemusena hävitatakse isikuandmete materiaalsed kandjad;

1.4. Ettevõte on kohustatud avaldama käesoleva isikuandmete töötlemise poliitika või võimaldama sellele muul viisil piiramatu juurdepääsu vastavalt artikli 2. osale. 18.1. FZ152.

2. ISIKUANDMETE TÖÖTLEMISE PÕHIMÕTTED JA TINGIMUSED

2.1. Isikuandmete töötlemise põhimõtted

2.1.1. Isikuandmete töötlemine operaatori poolt toimub järgmiste põhimõtete alusel:

- seaduslikkus ja õiglane alus;

- isikuandmete töötlemise piirangud konkreetsete, ettemääratud ja legitiimsete eesmärkide saavutamiseks;

– isikuandmete kogumise eesmärkidega vastuolus oleva isikuandmete töötlemise takistamine;

– isikuandmeid sisaldavate andmekogude ühendamise vältimine, mille töötlemine toimub omavahel mitteühilduvatel eesmärkidel;

- töödelda ainult neid isikuandmeid, mis vastavad nende töötlemise eesmärgile;

- töödeldavate isikuandmete sisu ja ulatuse vastavus märgitud töötlemise eesmärkidele;

- isikuandmete töötlemise lubamatus, mis on nende töötlemise esitatud eesmärkidega võrreldes ülemäärane;

– isikuandmete täpsuse, piisavuse ja asjakohasuse tagamine seoses isikuandmete töötlemise eesmärkidega;

- isikuandmete hävitamine või depersonaliseerimine nende töötlemise eesmärkide saavutamisel või nende eesmärkide saavutamise vajaduse kaotamise korral, kui operaatoril ei ole võimalik isikuandmete toimepandud rikkumisi kõrvaldada, kui föderaalseaduses ei ole sätestatud teisiti.

2.2. Isikuandmete töötlemise tingimused

2.2.1. Käitaja töötleb isikuandmeid vähemalt ühe järgmistest tingimustest:

- isikuandmete töötlemine toimub isikuandmete subjekti nõusolekul tema isikuandmete töötlemiseks;

- isikuandmete töötlemine on vajalik õigusemõistmiseks, kohtutoimingu, muu organi või ametniku toimingu tegemiseks, mis kuulub täitmisele vastavalt Vene Föderatsiooni täitemenetlust käsitlevatele õigusaktidele;

- isikuandmete töötlemine on vajalik lepingu täitmiseks, mille osaliseks või soodustajaks või käendajaks on isikuandmete subjekt, samuti isikuandmete subjekti algatusel lepingu või lepingu sõlmimiseks, mille alusel isikuandmete subjekt on isikuandmete subjektiks on kasusaaja või käendaja;

- isikuandmete töötlemine on vajalik operaatori või kolmandate isikute õiguste ja õigustatud huvide teostamiseks või ühiskondlikult oluliste eesmärkide saavutamiseks, tingimusel et ei rikuta isikuandmete subjekti õigusi ja vabadusi;

- teostatakse isikuandmete töötlemist, millele juurdepääsu võimaldatakse isikuandmete subjekti poolt või tema taotlusel piiramatule arvule isikutele (edaspidi avalikult kättesaadavad isikuandmed);

- föderaalseaduse kohaselt töödeldakse avaldamisele või kohustuslikule avaldamisele kuuluvaid isikuandmeid.

2.3. Isikuandmete konfidentsiaalsus

2.3.1. Operaator ja teised isikuandmetele juurdepääsu saanud isikud on kohustatud mitte avaldama kolmandatele isikutele ega levitama isikuandmeid ilma isikuandmete subjekti nõusolekuta, kui föderaalseaduses ei ole sätestatud teisiti.

2.4. Isikuandmete avalikud allikad

2.4.1. Informatsiooni toetamise eesmärgil võib Operaator luua avalikult kättesaadavaid isikuandmete subjektide isikuandmete allikaid, sealhulgas katalooge ja aadressiraamatuid. Isikuandmete subjekti kirjalikul nõusolekul võivad avalikud isikuandmete allikad sisaldada tema perekonnanime, eesnime, isanime, sünniaega ja -kohta, ametikohta, kontakttelefone, e-posti aadressi ja muid isikuandmeid, mille on esitanud. isikuandmete subjekt.

2.4.2. Isikuandmete subjekti puudutav teave tuleb igal ajal avalikest isikuandmete allikatest välja jätta isikuandmete subjekti, isikuandmete subjektide õiguste kaitseks volitatud asutuse nõudel või kohtu otsusega.

2.5. Isikuandmete erikategooriad

2.5.1. Operaatori poolt rassi, rahvuse, poliitiliste vaadete, usuliste või filosoofiliste veendumuste, tervisliku seisundi ja intiimse eluga seotud isikuandmete erikategooriate töötlemine on lubatud juhtudel, kui:

- isikuandmete subjekt on andnud kirjaliku nõusoleku oma isikuandmete töötlemiseks;

- isikuandmed avalikustab isikuandmete subjekt;

- isikuandmete töötlemine toimub vastavalt riikliku sotsiaalabi, tööseadusandluse, riiklike pensionide ja tööpensionide Vene Föderatsiooni õigusaktidele;

- isikuandmete töötlemine on vajalik isikuandmete subjekti elu, tervise või muude eluliste huvide või teiste isikute elu, tervise või muude eluliste huvide kaitsmiseks ning isikuandmete subjekti nõusoleku saamine on võimatu ;

- isikuandmete töötlemine toimub meditsiinilistel ja ennetuslikel eesmärkidel, meditsiinilise diagnoosi püstitamiseks, meditsiiniliste ning meditsiiniliste ja sotsiaalteenuste osutamiseks tingimusel, et isikuandmete töötlemist teostab meditsiinilise tegevusega kutsealaselt tegelev isik ja on vastavalt Vene Föderatsiooni õigusaktidele kohustatud hoidma meditsiinisaladust;

- isikuandmete töötlemine on vajalik isikuandmete subjekti või kolmandate isikute õiguste tuvastamiseks või teostamiseks, samuti seoses õigusemõistmisega;

- isikuandmete töötlemine toimub vastavalt kohustuslikke kindlustusliike käsitlevatele õigusaktidele, kindlustusalaste õigusaktidega.

2.5.2. Föderaalseaduse-152 artikli 10 lõikes 4 sätestatud juhtudel teostatud isikuandmete erikategooriate töötlemine tuleb viivitamatult lõpetada, kui nende töötlemise põhjused kõrvaldatakse, kui föderaalseadusega ei ole sätestatud teisiti.

2.5.3. Karistusregistri isikuandmeid võib operaator töödelda ainult föderaalseadustega sätestatud juhtudel ja viisil.

2.6. Biomeetrilised isikuandmed

2.6.1. Isiku füsioloogilisi ja bioloogilisi omadusi iseloomustavat teavet, mille alusel on võimalik tuvastada tema isikut – biomeetrilisi isikuandmeid – saab Operaator töödelda ainult isikuandmete subjekti kirjalikul nõusolekul.

2.7. Isikuandmete töötlemise usaldamine teisele isikule

2.7.1. Käitajal on õigus usaldada isikuandmete töötlemine teisele isikule isikuandmete subjekti nõusolekul, kui föderaalseaduses ei ole sätestatud teisiti, selle isikuga sõlmitud lepingu alusel. Isik, kes töötleb isikuandmeid operaatori nimel, on kohustatud järgima föderaalseaduses-152 ja käesolevas poliitikas sätestatud isikuandmete töötlemise põhimõtteid ja reegleid.

2.8. Vene Föderatsiooni kodanike isikuandmete töötlemine

2.8.1. Vastavalt 21. juuli 2014. aasta föderaalseaduse N 242-FZ "Teatavate Vene Föderatsiooni seadusandlike aktide muutmise kohta teabe- ja telekommunikatsioonivõrkudes isikuandmete töötlemise korra selgitamise osas" artiklile 2 isikuandmete kogumisel, sealhulgas teabe- ja telekommunikatsioonivõrgu "Internet" kaudu on operaator kohustatud tagama Vene Föderatsiooni kodanike isikuandmete salvestamise, süstematiseerimise, kogumise, säilitamise, selgitamise (uuendamise, muutmise), väljavõtmise, kasutades Vene Föderatsiooni territooriumil asuvaid andmebaase. Venemaa Föderatsioon, välja arvatud järgmistel juhtudel:

- isikuandmete töötlemine on vajalik Vene Föderatsiooni rahvusvahelise lepingu või seadusega sätestatud eesmärkide saavutamiseks, Vene Föderatsiooni õigusaktidega operaatorile pandud ülesannete, volituste ja kohustuste täitmiseks ja täitmiseks;

- isikuandmete töötlemine on vajalik õigusemõistmiseks, kohtutoimingu, muu organi või ametniku toimingu tegemiseks, mis kuulub täitmisele vastavalt Vene Föderatsiooni täitemenetlust käsitlevatele õigusaktidele (edaspidi "täitmine"). kohtutoimingust);

- isikuandmete töötlemine on vajalik föderaalsete täitevorganite, riigieelarveväliste fondide organite, Vene Föderatsiooni moodustavate üksuste riigivõimu täitevorganite, kohalike omavalitsuste ja sellega seotud organisatsioonide ülesannete täitmiseks. riigi- ja munitsipaalteenuste osutamine, mis on ette nähtud 27. juuli 2010. aasta föderaalseadusega N 210-FZ "Riigi- ja munitsipaalteenuste osutamise korraldamise kohta", sealhulgas isikuandmete subjekti registreerimine ühel riigi- ja munitsipaalteenuste portaal ja (või) riigi- ja munitsipaalteenuste piirkondlikud portaalid;

- isikuandmete töötlemine on vajalik ajakirjaniku kutsetegevuseks ja (või) meedia seaduslikuks tegevuseks või teaduslikuks, kirjanduslikuks või muuks loominguliseks tegevuseks tingimusel, et isikuandmete subjekti õigusi ja õigustatud huve ei rikuta .

2.9. Isikuandmete piiriülene edastamine

2.9.1. Käitaja on kohustatud enne edastamise algust veenduma, et välisriik, kelle territooriumile isikuandmete edastamine toimub, tagab isikuandmete subjektide õiguste piisava kaitse.

2.9.2. Isikuandmete piiriülest edastamist välisriikide territooriumil, mis ei taga isikuandmete subjektide õiguste piisavat kaitset, võib toimuda järgmistel juhtudel:

- isikuandmete subjekti kirjaliku nõusoleku olemasolu tema isikuandmete piiriüleseks edastamiseks;

- lepingu täitmine, mille pooleks on isikuandmete subjekt.

3. ISIKUANDMETE SUBJEKTI ÕIGUSED

3.1. Isikuandmete subjekti nõusolek tema isikuandmete töötlemiseks

3.1.1. Isikuandmete subjekt otsustab esitada oma isikuandmed ja nõustub nende töötlemisega vabalt, omal tahtel ja enda huvides. Isikuandmete töötlemiseks võib nõusoleku anda isikuandmete subjekt või tema esindaja mis tahes kujul, mis võimaldab kinnitada nende kättesaamise fakti, kui föderaalseaduses ei ole sätestatud teisiti.

3.2. Isikuandmete subjekti õigused

3.2.1. Isikuandmete subjektil on õigus saada operaatorilt teavet oma isikuandmete töötlemise kohta, välja arvatud juhul, kui see õigus on föderaalseadustega piiratud. Isikuandmete subjektil on õigus nõuda operaatorilt oma isikuandmete selgitamist, nende blokeerimist või hävitamist, kui isikuandmed on puudulikud, aegunud, ebatäpsed, ebaseaduslikult saadud või mittevajalikud märgitud töötlemise eesmärgi saavutamiseks, samuti rakendama oma õiguste kaitseks seaduses sätestatud meetmeid.

3.2.2. Isikuandmete töötlemine kaupade, tööde, teenuste turuleviimiseks, luues sidevahendeid kasutades otsekontakte isikuandmete subjektiga (potentsiaalse tarbijaga), samuti poliitilise kampaania eesmärgil on lubatud ainult isikuandmete subjekti eelnev nõusolek.

3.2.3. Käitaja on kohustatud isikuandmete subjekti taotlusel viivitamatult peatama tema isikuandmete töötlemise ülalnimetatud eesmärkidel.

3.2.4. Keelatud on teha eranditult isikuandmete automatiseeritud töötlemisel põhinevaid otsuseid, mis toovad kaasa õiguslikke tagajärgi seoses isikuandmete subjektiga või mõjutavad muul viisil tema õigusi ja õigustatud huve, välja arvatud föderaalseadustes või seaduses sätestatud teisiti. isikuandmete subjekti kirjalik nõusolek.

3.2.5. Kui isikuandmete subjekt usub, et operaator töötleb tema isikuandmeid rikkudes föderaalseaduse-152 nõudeid või rikub muul viisil tema õigusi ja vabadusi, on isikuandmete subjektil õigus edasi kaevata isiku tegevuse või tegevusetuse peale. Operaator isikuandmete subjektide õiguste kaitseks volitatud asutusele või kohtus.

3.2.6. Isikuandmete subjektil on õigus kaitsta oma õigusi ja õigustatud huve, sealhulgas hüvitada kahjud ja (või) hüvitada moraalne kahju.

4. ISIKUANDMETE TURVALISUS

4.1. Operaator töödeldavate isikuandmete turvalisus tagatakse föderaalõigusaktide nõuete täitmiseks isikuandmete kaitse valdkonnas vajalike õiguslike, organisatsiooniliste ja tehniliste meetmete rakendamisega.

4.2. Isikuandmetele volitamata juurdepääsu vältimiseks rakendab Operaator järgmisi organisatsioonilisi ja tehnilisi meetmeid:

– isikuandmete töötlemise ja kaitse korraldamise eest vastutavate ametnike määramine;

– isikuandmete töötlemisele lubatud isikute koosseisu piiramine;

- subjektide tutvustamine föderaalseaduste ja operaatori isikuandmete töötlemise ja kaitse regulatiivdokumentide nõuetega;

- isikuandmetega teavet sisaldavate teabekandjate raamatupidamise, säilitamise ja ringluse korraldamine;

- isikuandmete turvalisust ähvardavate ohtude tuvastamine nende töötlemisel, ohumudelite kujundamine nende alusel;

- ohumudelil põhineva isikuandmete kaitse süsteemi arendamine;

- selliste infoturbevahendite kasutamine, mis on läbinud Vene Föderatsiooni infoturbe valdkonna õigusaktide nõuetele vastavuse hindamise menetluse, kui selliste vahendite kasutamine on vajalik tegelike ohtude neutraliseerimiseks;

- infoturbe vahendite kasutamise valmisoleku ja tulemuslikkuse kontrollimine;

- kasutaja juurdepääsu piiritlemine teaberessurssidele ning teabe töötlemiseks kasutatavale tarkvarale ja riistvarale;

- isikuandmete infosüsteemide kasutajate toimingute registreerimine ja arvestus;

- viirusetõrjevahendite ja isikuandmete kaitse süsteemi taastamise vahendite kasutamine;

- vajadusel tulemüüride, sissetungimise tuvastamise, turvaanalüüsi ja krüptograafilise teabe kaitse rakendamine;

- Operaator territooriumile juurdepääsu kontrolli korraldamine, ruumide kaitsmine tehniliste vahenditega isikuandmete töötlemiseks.

5. LÕPPSÄTTED

5.1. Muud operaatori õigused ja kohustused seoses isikuandmete töötlemisega määratakse kindlaks Vene Föderatsiooni isikuandmete valdkonna õigusaktidega.

5.2. Operaator töötajad, kes on süüdi isikuandmete töötlemist ja kaitset reguleerivate eeskirjade rikkumises, kannavad materiaalset, distsiplinaar-, haldus-, tsiviil- või kriminaalvastutust föderaalseadustega ettenähtud viisil.

Foto saidilt nikvesti.com

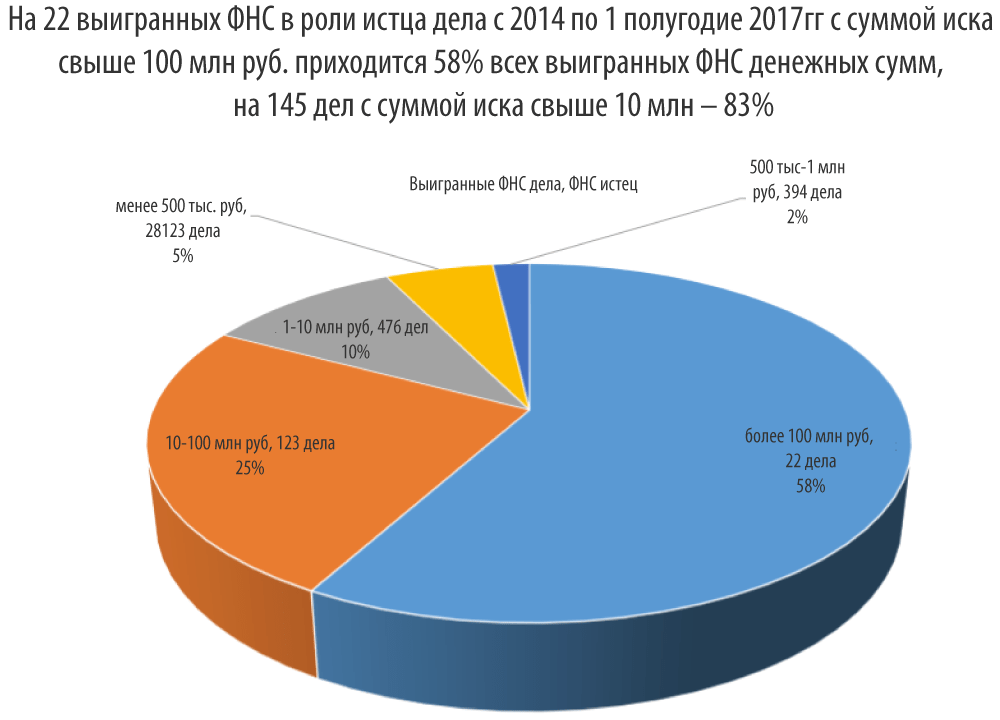

Föderaalset maksuteenistust puudutavate vahekohtunõuete arv väheneb pidevalt. Niisiis, kui 2014. aastal esitas maksuamet üle 70 000 nõude, siis 2016. aastal - alla 20 000. Ka juriidilised isikud hakkasid föderaalse maksuteenistuse tegevust harvemini edasi kaevama. Samal ajal võidab vaidlusi suurte summade üle sagedamini maksuamet ja väikeste puhul ettevõtete esindajad. Pravo.ru jagab uuringuandmeid lugejatega ning eksperdid selgitavad neid.

Pravo.ru analüütikud analüüsisid maksuametiga nõuete dünaamikat ajavahemikul 1. jaanuar 2014 kuni 30. juuni 2017. Süsteemi abil saadi andmed ligi 200 000 vahekohtuasja kohta. Arvesse võeti kõiki föderaalse maksuteenistusega tekkinud vaidluste kategooriaid. Uuritud kohtuasjadest langes kvantitatiivselt umbes 75% vaidlustele kohustuslike maksete ja sanktsioonide sissenõudmise üle, umbes 10% - vaidlustele, mis on seotud organisatsioonide loomise, ümberkorraldamise ja likvideerimisega maksuhalduri avalduste alusel, samuti vaidlused seoses normatiivväliste aktide vaidlustamisega . Ülejäänud 15% hõlmasid selliseid vaidlusi nagu haldusvastutusele võtmise maksuotsuste vaidlustamine, eelarvest ülemääraselt kogutud või enammakstud vahendite tagastamine jm. Pankrotiasjades tekkinud vaidlusi arvesse ei võetud.

Nagu näha, siis maksuvaidluste koguarv väheneb. Samas on 2017. aasta dünaamikas arvesse võetud ainult esimese poolaasta andmeid. "I poolaasta andmete ekstrapoleerimine kogu 2017. aasta kohta võimaldab esimest korda üle mitme aasta arvestada kohtuasjade arvu lõpliku kasvuga, kus kostjana on föderaalne maksuteenistus," ütles ta. partner Aleksei Artjuhh. Huvitaval kombel on Venemaa vahekohtute kohtuvaidluste koormus 2017. aasta esimesel poolel oluliselt kasvanud. Eriti on muutusi märgata haldusnõuete vallas, mille arv kasvas 64,6%. Advokaadid usuvad, et nende kasvu põhjuseks võib olla maksuameti suurenenud aktiivsus. Seda soodustavad nii maksuseadusandluse karmistamine fiskaalvaldkonnas kui ka väljakujunenud kohtupraktika maksuvaidlustes. Eksperdid on kindlad, et maksuhalduri aktiivsuse langust oodata pole vaja (vt "").

Statistika näitab, et suurte maksunõuetega vaidlustes võidab föderaalne maksuteenistus sagedamini kui suhteliselt madalate summade puhul. "Tõepoolest, praegu on raske ülesanne võita riigilt vaidlusi summas, mille suurus on üle 10 miljoni rubla. Maksumaksja võib edule loota, kui tema kasuks on juba väljakujunenud kohtupraktika või sellega seotud üksikjuhtudel. seaduse erinevatele tõlgendustele. Ja alla 1 miljoni rubla suuruste lisatasude puhul kipuvad kohtud rohkem kuulama maksumaksjate argumente," ütles ta. Peadirektor, riikliku JuK "" maksuõiguse praktika juht Juri Mirzoev.

Mis selle olukorra põhjustas? "Ma arvan, et föderaalse maksuteenistuse töötajate parem väljaõpe ja nende õiguslik positsioon suuremates vaidlustes on mõjutanud. Teisalt tekivad suured summad sageli olukordades, kus maksumaksja on tõesti ilmselgeid rikkumisi teinud," on Artjuhh kindel.

Eksperdid selgitasid ka üldist suundumust vähendada nende vaidluste arvu, kus kostjana osaleb föderaalne maksuteenistus. "Maksumaksja ei taha oma aega ja energiat kohtuvaidlustele raisata. Samas on maksuamet üha enam valmis oma seisukohta maksumaksjaga arutama, eriti kui see on juriidiliselt hästi ette valmistatud ning lisatasud on tõsised," ütles ta. . vanempartner "" Rustem Akhmetshin. "Selle põhjuseks võib olla kohustusliku kohtueelse kaebuse kehtestamine alates 1. jaanuarist 2014. Tähelepanuväärne on, et samaaegselt kaebuste arvu vähenemisega aastatel 2014-2016 jäi maksumaksjate poolt vaidlustatud nõuete summa ligikaudu 2014. aasta 1. jaanuarist 2014. aastal. See võimaldab järeldada, et maksumaksja kaebuste alusel läbivaadatud vaidluste keskmine maksumus on tõusnud," ütles ta. Advokaat, maksuõiguse praktika juht Jelena Kilinkarova. Moskva vahekohtu- ja maksuameti esimees Boriss Fedosimov seob maksuvaidluste vähendamise muude teguritega: föderaalse maksuteenistuse üleminek riskipõhisele lähenemisele; põllumaksurevisjonide arvu vähendamine; selgemalt määratletud eesmärgid ja täiustatud läbivaatamismehhanismid; tõendite kogumise ja kohtule esitamise lähenemisviisi muutmine; hoolikas töö välikontrolli akti koostamise etapis ja sellele aktile vastuväidete menetlemine. Temaga osaliselt nõus. partner "" Viktor Arkhipov: "See statistika kinnitab maksuhalduri välja öeldud kurssi vähendada vaidluste koguarvu ja suunata fookus eriti oluliste küsimuste ja juhtumite puhul maksumaksjate valikulisele kontrollile. Sellist maksuvaidluste vähendamise suundumust on juba pikka aega tunda saanud maksujuristid ja konsultandid, kes on spetsialiseerunud vaidlustele. maksuvaidlused."

Maksuvaidluste osakonna direktor, partnerGrant ThorntonGalina Akchurina juhtis tähelepanu asjaolule, et praegu on Riigikohtu majanduskolleegiumi tasandil tendents maksuvaidluste hoolikamale läbivaatamisele. "Riigikohus suunab madalama astme kohtuid järgima poolte võrdsuse ja protsessi konkurentsivõime põhimõtteid, ilmselgelt eelarvemeelsete lähenemisviiside lubamatust maksumaksja ja maksuhalduri vaheliste vaidluste lahendamisel," ütles Aktšurina.

Avaldamise kuupäev: 28.05.2012 10:16 (arhiveeritud)

Moskva vahekohus

1. Moskva Arbitraažikohtu tõendi ORIGINAAL, millel on märgitud maksekorralduse number ja kuupäev (kinnitatud kohtu ametliku pitseriga);

2. Moskva Arbitraažikohtu määruse (otsuse) KOopia (originaal, Moskva Arbitraažikohtu tõendi originaali puudumisel);

3. Ehtsa pangatähisega maksekorraldus ja raha debiteerimise kuupäeva märkega (kui riigilõiv on täies ulatuses tagastatav)

4. Maksekorralduse koopia (kui riigilõiv on osaliselt tagastatav)

Riigilõivu tagastamine:

Moskva Tšertanovski ringkonnakohus

Nõutavate dokumentide loend:

1. Moskva Tšertanovski rajoonikohtu ORIGINAALmäärus, milles on märgitud riigilõivu täieliku (osalise) tagastamise aluseks olevad asjaolud, märkides maksekorralduse numbri ja kuupäeva (kinnitatud kohtu ametliku pitseriga) ;

2. Ehtsa pangatähisega maksekorraldus ja raha debiteerimise kuupäeva märkega (kui riigilõiv on täies ulatuses tagastatav)

3. Maksekorralduse koopia (kui riigilõiv on osaliselt tagastatav)

Kui tasu on makstud ekslikult

Ekslikult tasutud riigilõivu tagastamiseks tuleb esitada:

1. Moskva Arbitraažikohtu ORIGINAALtõend seoses nimetatud isiku keeldumisega juriidiliselt olulise toimingu sooritamisest, kus on märgitud maksekorralduse number ja kuupäev (kinnitatud kohtu ametliku pitseriga);

2. Ehtsa pangatähisega maksekorraldus ja raha väljavõtmise kuupäeva märge (ORIGINAAL)

Eraisikutele riigilõivu tagastamine

Lisaks peavad eraisikud riigilõivu tagastamist taotledes märkima:

1. Passiandmed

2. TIN

3. Riigilõivu tagastamise üksikasjad (nimi, TIN / KPP, BIC, c / s, r / s -20 numbrit).

4. Aadress

5. Kontakttelefon

6. esindaja või muu isiku poolt riigilõivu tasumise ja (või) laekumise korral on vaja esitada volikiri või muud tasumise ja (või) saamise õigust tõendavad dokumendid. Füüsilisest isikust ettevõtja nimel esitatav volikiri peab olema füüsilisest isikust ettevõtja poolt allkirjastatud ja pitseriga kinnitatud, pitsati puudumisel tuleb esitada notariaalselt kinnitatud volikiri. Eraisiku nimel antud volikiri peab olema notariaalselt tõestatud.

7. riigilõivu tagastamiseks vajalikud dokumendid

Riigilõivu tagastamine juriidilistele isikutele

Riigilõivu tagastamise avalduse esitamisel peavad juriidilised isikud märkima:

1. Organisatsiooni TIN / KPP

2. Organisatsiooni täisnimi

3. Riigilõivu tagastamise andmed (märgitakse panga nimi, panga BIC, saaja täielik ja täpne nimi)

4. Kontakttelefon/faks

5. Aadress

6. RIIGIKOOLI MAKSUMISEL JA (VÕI) SAAMISE KORRAL PEAB ORGANISATSIOONI ESINDAJA ESITAMA VOLITUSE VÕI MUUD DOKUMENDID, MIS KINNITAVAD ESINDAJA VOLITUST MAKSUTAMISEKS. Kooskõlas Art. 61, 62 "Vene Föderatsiooni vahekohtumenetluse seadustik" 07.24.2002 N 95-FZ esindatava isiku väljastatud volikirjas või muus dokumendis, milles on esindaja õigus allkirjastada hagiavaldus ja vastus. hagiavaldusele, nõude tagamise avaldusele, asja üleandmine vahekohtule peab olema konkreetselt sätestatud, nõuetest täielik või osaline loobumine ja nõude tunnustamine, nõude aluse või eseme muutmine, kokkuleppe sõlmimine ning kokkulepe faktiliste asjaolude kohta, oma esindusvolituste üleandmine teisele isikule (üleminek), samuti õigus allkirjastada kohtutoimingute teistmise avaldus uute või äsja avastatud asjaolude tõttu, vahekohtu otsuse edasikaebamine, auhinnatud raha või muu vara vastuvõtmine. Organisatsiooni nimel antavale volikirjale peab alla kirjutama selle juht või muu asutamisdokumentidega volitatud isik ja see peab olema pitseeritud organisatsiooni pitseriga.

7. RIIGILÕVU TAGASTAMISEKS VAJALIKUD DOKUMENDID

Paljud ettevõtted kardavad föderaalset maksuteenistust kohtusse kaevata. Ettevõtete omanike seas on levinud stereotüüp, et kui ametnikega kohtusse minna, siis võidavad kindlasti viimased. Saime teada, millised võimalused on ettevõtetel kohtus.

Maksumaksjate jaoks tundub FTS kohtuasjas ebavõrdse rivaalina. Maksuinspektsioonid teevad aga iga kuu sadu protsesse. Pealegi on enamikul juhtudel menetluse algatajaks organisatsioon. Nõude põhjuseks on kontrollide tulemused ülepaisutatud tagastatavate maksusummadega, kuid kui sel juhul on ettevõttel siiski kahtlus enda õigsuses, siis firmajuhid ei nõustu ilmsete vigadega inspektorite arvutustes. . Advokaat ja konsultatsioonikeskuse Business Curator finantsõiguse spetsialist Aleksei Zaitsev, kes varem tegeles juhtumitega föderaalse maksuteenistuse usaldusisikuna, rääkis, miks tasub inspektoreid kohtusse kaevata. Nüüd asub ta vaidlustes üha enam vastaspoolele, kaitstes ettevõtete huve.

– Aleksei, kas sa oled kursis sellega, kuidas inspektsioonid maksumaksjaid kohtusse kaebavad?

- Korraga juhtisin ise maksuameti juhtumeid kohtutes. See oli minu jaoks vajalik isikliku kogemuse jaoks ja pakkusin koostööd Moskva piirkonna inspektsioonile. Äärelinna advokaatidel oli ebamugav sõita pealinna kesklinna, Moskva oblasti arbitraažikohtusse ja võtsin selle töö enda peale.

– Kas teie tegevus piirdus ainult vahekohtutega?

- Aja jooksul tuli süveneda erinevate instantside vaidlustesse. Maksuameti juriidiline osakond tegeleb kohtuasjadega peaaegu kõigis kohtutes. Tsiviil - kaaluge vaidlusi üksikisikutega, kui tegemist on summadega kuni 50 tuhat rubla. Kui maks on suurem, arutatakse asja ringkonna- või linnakohtus. Kui vaidlusosaliseks on majandusüksus ja konflikt on majanduslikku laadi, suunatakse asi vahekohtusse.

– Olemas Kas maksuinspektsioonidel on tava viia juhtumid piirkonnainspektsioonilt kõrgematele asutustele, kui tegemist on suurettevõtte või suure maksusummaga?

- Kui vaidlus puudutab summat, mis ületab 20 miljonit rubla, on ringkonnainspektsiooni advokaat kohustatud saatma juhtumi föderaalse maksuteenistuse osakonnale; see on ainus kriteerium kohtuasja üleandmisel. Kuid tavaliselt ei võeta seda täielikult. Pole mõtet konflikti lahti rebida pinnasest, millel see sündis. Suuremaid vaidlusi lahendavad juriidiliste osakondade juhid kui kõige kogenumad töötajad kõrgemate asutuste kuraatorite juhendamisel. Sellistel juhtudel on tõesti tõsine ettevalmistus. Inspektsiooni ja osakonna vahel toimub pidev dialoog, kaasuse kohta teabe ühine kogumine ja kohtusse pöördumine.

– Tõsiste vaidlustega tegelevad professionaalid, kuid valitseb arusaam, et õigusosakonnad on täidetud noorte ja kogenematute töötajatega.

- Nii nagu see on. Miks inimesed käivad maksus tööl? Ligikaudu 20 protsenti on endiselt nõukogude spetsialistid. Nad kavatsevad inspektsioonides töötada kuni oma karjääri lõpuni. Kuid enamik juriste, kes tulevad kohe pärast ülikooli, loodavad omandada kogemusi, uurida struktuuri seestpoolt ja ehitada oma karjääri väljaspool föderaalse maksuteenistuse seinu. Maks on neile võimalus omandada kogemusi kohtuasjade läbiviimisel kõigis kohtutes. See on noorte spetsialistide esimene töökoht ja neil puuduvad praktilised teadmised. Selle all kannatab loomulikult katseteks valmistumise kvaliteet, mille aga kompenseerib enam kui katsete arv.

- Mis on juhtumite suure arvu põhjus? Miks peavad maksumaksjad üldjuhul oma õigusi kohtus kaitsma?

- Ideaalis peaks föderaalne maksuteenistus olema struktuur, mis vastuväiteid ei aktsepteeri. Kui ta kogus maksu, tuleb see maksta. Aga see on ideaalne! Praktikas annavad inspektorid kohtuvaidlusteks üsna palju aluseid. Siin on näide: 40 protsenti välikontrolli tulemustest vaidlustatakse kohtus. Juba maksude kogumise süsteem on üles ehitatud nii, et on kasulik luua alust kohtuvaidlusteks.

- Mis need sisemised omadused on?

- Iga inspektsioon on huvitatud maksimaalsest maksumaksja makstavast summast. Juriidilises osakonnas saavad nad küll aru kogu olukorra koomilisusest ja maksuameti nõudmiste alusetusest, kuid nad ei saa midagi ette võtta. Juhtkond nõuab tavaliselt, et pärast tšekke nõutud summad kaitstakse kohtus. Sellest on praktiline kasu. Olenemata sellest, kas maksukohus võidab või mitte, kajastuvad väli- ja kaamerakontrolli osakondade töötajatele kogunenud üüratud summad aruannetes ja parandavad tulemuslikkust, mis suurendab kontrolli enda finantseerimist ja eelkõige töötajate palka. Kuid isegi föderaalse maksuteenistuse osakonnas saavad nad olukorrast aru. Kui kõigil osakondadel on head tulemused, aga kohtud teevad otsuse maksumaksjate kasuks, siis deklareerib inspektsioon väljamaksmiseks ebamõistlikud summad. Seetõttu korrutatakse kõigi osakondade tulemuslikkus koefitsiendiga, mis arvutatakse kohtuotsuste tulemuste põhjal. Kuid isegi see meede ei tööta: see ei mängi üldises arveldussüsteemis olulist rolli.

– Kas maksude tahtlik ülehindamine on alati kohtuvaidluse põhjuseks?

- Mitte alati ja siin on jälle süüdi süsteem, selle keerukus, andmebaaside halb uuendamine ja liigne usaldus arvutiprogrammide vastu. Näiteks nõuti mõnelt korteriomanikult maksu 1,5 tuhande rubla asemel 150 tuhat rubla. Mis on põhjus? Asjaolu, et teated saadab välja tüdruk, kelle ülesanne on nuppu vajutada – ja programm ise prindib tema eest välja hunniku kviitungeid; aga keegi ei tegele nende usaldusväärsuse kontrollimisega. Sellest ka suur tehniliste vigade hulk. Seesama liikluspolitsei andmebaas, millega maksuamet töötab, vananeb kiiresti ja seda uuendatakse harva. See hõlmab autosid, mis on pikka aega utiliseeritud. Kuid nende endised omanikud saavad regulaarselt kviitungeid. Pealegi ei kiirusta keegi selliseid ebatäpsusi parandama. See on "loll" arvutus. Paljudel inimestel on lihtsam maksta kviitungit kui aru saada, kust see maks pärit on, eriti kui makstavad summad on väikesed.

- Miks selliseid vaidlusi rahumeelselt ei lahendata? Tehniliste vigade kõrvaldamiseks pole ju vaja kohtusse pöörduda?

- Minu praktikas tunnistas maksuamet harva, et nad eksisid või hindasid auditi tulemuste põhjal kogunenud maksusummasid üle. Kuigi selleks on eraldi kord - maksumaksja kutsumine olukordade lahendamiseks kohtueelses määruses. Ringkonnakontrollides on sellised koosolekud puhas formaalsus, sest kõik teavad üksteist ja kõik pretensioonid olid eelnevalt läbi räägitud, kuid arutelu tuleb protokollida, et selle korra eiramise kohta kohtus kaebusi ei tekiks. Inspektsiooni seisukoht antud juhul on järgmine: kui maksuamet tõesti tasude summa ületas, siis olgu see kohtus tõendatud. Sellistel koosolekutel peavad kohal olema advokaadid. Olen ise sellistel läbirääkimistel käinud rohkem kui korra ja samas polnud mul isegi auditi tulemusi käes. Tavaliselt on nendega võimalik tutvuda alles kohtumise ajal, kuid olukorra õigest mõistmisest ei saa enam juttugi olla.

Mis on selle teadmatuse põhjus? Miks ei võiks jurist eelnevalt pühendada küsimuse olemusele?

– Sest see on korruptsioonioht. Määrustes on sätestatud tohutult palju reegleid. Samal põhjusel tegelevad menetluse eri etappides kaasuvad erinevad advokaadid. See vähendab oluliselt kvaliteeti, kuid föderaalse maksuteenistuse sisedokumente välja töötanud inimeste sõnul ei saa inspektsioon sellise töökorralduse korral asuda maksumaksja poolele. Kuigi see võib olla suur pettumus, kui pühendad ühele asjale palju aega ja pead selle teisele töötajale üle andma.

- Sellise äritegevuse korralduse korral peaks juriidilisel osakonnal olema palju tööd?

– Inspektsiooni, kus ma töötasin, õigusosakonna töötaja kohta oli umbes 40 juhtumit. Neid tuleb ette valmistada ja uurida. Samas on süsteem üles ehitatud nii, et kõiki vajalikke andmeid pole võimalik kiiresti koguda. Arvutiprogrammides on võimalik vajalikku infot vaadata, kuid vastavalt regulatsioonile ei ole juristil selleks õigust, sest taas tekib korruptsioonikomponent - mis siis, kui töötaja kasutab saadud andmeid isiklikuks otstarbeks? Seetõttu peate kirjutama taotluse, kinnitama selle oma juhiga ja ootama eeskirjadega nõutud kolm päeva. Andmete kogumise protsess võtab kaua aega. Seetõttu on advokaatidel sageli aega valmistuda ainult olulisteks kohtuprotsessideks ja ülejäänu osas kuulevad nad kohtunikelt osa “komplimente” ebakorrektse töö eest.

- Olen alati arvanud, et kohtunikud on maksuametile enam kui lojaalsed.

- Väga erinev seade. Mõni kohtleb neid nii hästi, et peab oma kohuseks otsustada ülevaatuse kasuks. Teised vihkavad maksuinimesi siiralt. Kogenud kohtunikke ärritab vajadus töötada maksust praktikantidega, nad peavad seda lugupidamatuks iseenda vastu. Teadaolevalt tegi Moskva oblastikohus kuni viimase ajani tohutult palju maksumaksjate kasuks tehtud otsuseid. Samuti ei saa välistada korruptsiooni, see eksisteerib endiselt Moskva oblasti kohtutes.

– Kas juhtub vastupidine olukord, kui “ülevalt” tuleb korraldus teatud maksumaksja “kohtusse kaevata”?

- Kui rääkida suurtest organisatsioonidest ja suurest rahast, siis on alati teatud jõudude joondus. Kuid see ei mängi alati otsustavat rolli. Näiteks Dmitrovski piimakombinaadi kohtuprotsess. Nii maksuamet kui tehas kogusid enda kasuks nii palju “toetajaid”, et enam polnud võimalik kindlaks teha, kumb on tugevam. Selle tulemusel langetas otsuse kohtunik, kellele üritati survet avaldada, kuid kuna jõudude joondus osutus võrdseks, siis see otsust ei mõjutanud. Kohtunike palgad on täna kõrged, mistõttu nad ei näe erilist huvi pisiasjades poolele asuda.