Meetmete väljatöötamine eraisikutele laenamise tõhustamiseks. Kommertspankade eraisikutele laenamise parandamise viisid Ettepanekud eraisikutele laenamise parandamiseks PJSC "Leto Bank"-s

Lühike kirjeldus

Lõputöö eesmärgiks on analüüsida eraisikutele laenu andmise korda Osaühingu "RUSFINANS BANK" näitel, töötada välja ettepanekud selle parendamiseks.

Lähtuvalt lõputöö eesmärgist on määratletud järgmised ülesanded:

- uurida kommertspankade üksikisikutega tehingute analüüsi teoreetilisi aluseid;

- analüüsida kommertspanga toiminguid eraisikutega ettevõttes RUSFINANS BANK LLC;

- soovitage võimalusi eraisikutele laenamise parandamiseks LLC RUSFINANS BANKis.

SISSEJUHATUS 3

1 TEOREETILISED ALUSED ÄRIPANGA TEGEVUSE ANALÜÜSIKS ERAKSIIKIDEGA 5

1.1 Kommertspankade eraisikutele antavate laenude olemus, tähendus ja liigid 5

1.2 Kommertspangas eraisikutele laenamist reguleerivad eeskirjad 12

1.3 Kommertspanga eraisikutele laenu andmise korralduse analüüs 19

2 RUSFINANCE BANK LLC-S ERINEVIDEGA KOmmertspanga TEGEVUSE ANALÜÜS 31

2.1 Panga organisatsioonilised, juriidilised ja majanduslikud omadused 31

2.2 Pangas eraisikutele laenu andmise korralduse analüüs 38

2.3 Pangas eraisikutega tehtud krediiditehingute analüüs 45

3 VIISID, kuidas PARANDADA RUSFINANCE BANK LLC eraisikutele laenuandmist 58

3.1 Meetmed kliendibaasi laiendamiseks 58

3.2 Kavandatud sekkumiste tõhususe arvutamine 62

KOKKUVÕTE 68

VIITED 72

Manustatud failid: 1 fail

Tabel 11 - LLC "RUSFINANS BANK" laenuportfelli prognoos aastaks, tuhat rubla

Laenu liigid |

Tegelik aasta 2007 |

Prognoos aastaks 2008 |

Hälve 2008 kuni 2007 |

Kasvumäär 2008–2007,% |

||

tuhat rubla |

tuhat rubla |

|||||

Auto laenud |

||||||

Tarbimislaenud |

||||||

kaasa arvatud Pöörlevad krediitkaardid |

||||||

Otsemüük sh. |

||||||

püsikliendid |

||||||

ebalojaalsed kliendid |

||||||

tarbimislaenud, mis tagab panga laenutegevusest saadava tulu kasvu ja 2008. aasta kasumi kasvu.

3.2 Kavandatud meetmete tõhususe arvutamine

Kaasaegsetes tingimustes on e-teenuste turul laiemalt ja täpsemalt kaardiäris pankade vajadus täpsemaks planeerimiseks. Sellest tulenevalt peavad pangad, kes kavatsevad sellel turul tõsiselt töötada, esiteks kujundama selles valdkonnas oma poliitika ja teiseks hoolitsema selle poliitika elluviimise organisatsiooniliste ja muude mehhanismide eest.

Pangakaartidega töötamine eeldab vähemalt keskpika perioodi planeerimist (vähemalt 1-2 aastat). Ja see nõuab pangalt äärmiselt vastutustundlikku lähenemist sellisele tööle, vähemalt järgmistel põhjustel:

Pärast kaartidega töötamist ei saa pank enam "tagasi pöörata", ilma et see kahjustaks oluliselt oma mainet ja finantsseisundit. See paneb selle juhtidele erilise vastutuse;

Kaarditöötluseks vajalikud seadmed on üsna kallid.

Kaartidega töötades peab pank tähelepanu pöörama nn operatsiooniriskidele, mida põhjustavad arvukad "tehnilist" ja "isiklikku" laadi põhjused.

Lõpuks tuleks eeldada, et kaardiprogramm peaks arenema järk-järgult, tõustes erineva keerukuse ja ulatusega samme. Need sammud võivad olla:

– teiste pankade kaartide ja maksesüsteemide hooldus. Pank väljastab oma filiaalides ja valuutavahetuspunktides sularaha teiste pankade või maksesüsteemide väljastatud kaardiomanikele. See ei nõua pangalt peaaegu mingit kapitaliinvesteeringut ja kaardiäri spetsialistide osalust. Teisest küljest võib pank saada teatud tulu, mille kaardi väljastanud pank või neid tehinguid töötlev maksesüsteemi liige talle maha arvab. Sellel tasemel tegutseb valdav enamus Venemaa panku, kes teatavad, et teenindavad rahvusvahelisi kaarte.

– teiste pankade kaartide levitamine. Sel juhul sõlmib pank väljaandjaga agendilepingu, mille kohaselt väljastab ta oma klientidele “välismaa” kaarte, viib läbi kõik arveldused klientidega ja saab selle eest väljaandjalt teatud tulu. See tööetapp ei nõua eriinvesteeringuid. Panga kulud ilmnevad ainult seoses klientide ilmumisega, mille arvelt need koheselt hüvitatakse. See samm sobib väikestele ja keskmise suurusega pankadele, kellel on keeruline kiiresti värvata mitu tuhat kaardiomanikku, kelle teenuse kaudu saaks pank mõistliku aja jooksul tagasi teenida kõrgema taseme kaardiprogrammi. Selles etapis tegutseb ka märkimisväärne hulk panku, kes jagavad välismaiste ja Venemaa emitentide rahvusvahelisi kaarte.

– maksesüsteemide kaartide väljastamine. Tavaliselt tähendab see rahvusvahelisi Visa / Eurocard / MasterCard kaarte, kuid Venemaal on ka oma maksesüsteemid, milles osalemine läheb pangale palju odavamaks kui rahvusvahelised. Töö selles etapis eeldab juba kõrgelt kvalifitseeritud kaardispetsialistide olemasolu (kaardi juurutamine ja programmide planeerimine).

– täisliikmelisus maksesüsteemis. See ei tähenda mitte ainult mõne maksesüsteemi kaartide väljastamist, vaid ka selle süsteemi kaubandusvõrgu ülalpidamiseks ja arendamiseks suunatud tööd (lepingute sõlmimine kaarditeeninduspunktidega). See etapp eeldab mitte ainult kaardispetsialistide kohalolekut pangas, vaid ka spetsialiseerumise juurutamist kaardiosakonna sees. Töö selles etapis nõuab veelgi suuremat alginvesteeringut ja sõltub veelgi enam ettevõtte kompetentsest ja tõhusast elluviimisest.

– aktiivne töö maksesüsteemi osana. Pank mitte ainult ei rakenda enesekindlalt suuremahulist kaardiprogrammi, vaid teenindab ka teise järgu panku, st teostab autoriseerimist, võtab vastu ja töötleb teavet nende kaarditehingute kohta ning teeb nende nimel maksesüsteemiga arveldusi. Mitte iga pank ei tule selliste ülesannetega toime, sealhulgas veelgi kõrgemate nõuete tõttu personali kvalifikatsioonile ja kapitaliinvesteeringute mahule.

- oma maksesüsteemi loomine. See on kaartidega töötamise kõrgeim tase.

Kaarte ringlusse laskva väljastanud panga seisukohalt on kõige tõsisem probleem osutatavate teenuste tasuvus. Näiteks kulub enamikul krediitkaarditehingutel kasumlikuks muutumine mitu aastat.

Eeldame, et uuenevate krediitkaartide kasutamine OÜ "RUSFINANCE BANK" töös annab märkimisväärseid tulemusi alates uue pangatoote kasutuselevõtu esimesest aastast.

Prognoosiandmete põhjal koostati tabelid 12 ja 13, mille järgi saab teha järgmised järeldused.

Ilmselgelt tõusevad RUSFINANS BANK LLC peamised kvantitatiivsed näitajad eraisikutele laenamise protsessis uue laenutoote kasutuselevõtuga.

Nii näiteks rääkides netointressidest jms tuludest võib märkida, et see positsioon prognoosiaastal annab meile tõusu 135,% tegeliku aasta 2 633 823 tuhandelt rublalt prognoosiaastal 3 565 765 tuhande rublani. Selle põhjuseks on eelkõige uue krediiditoote, nimelt intressiga ringluskrediitkaartide kasutuselevõtt

Tabel 12 - LLC "RUSFINANS BANK" tegevuse prognoositav kasumlikkus 2008. aastal, tuhat rubla

Näitajad |

Tegelik aasta 2007 |

Prognoos aastaks 2008 |

Kasvumäärad 2008 Aastaks 2007,% |

Puhas intressitulu jms |

|||

|

Puhastulu väärtpaberite tehingutest |

|||

Puhastulu valuutatehingutest |

|||

Puhastulu tehingutest väärismetallide ja muude finantsinstrumentidega |

|||

Puhastulu välisvaluuta ümberhindlusest |

|||

Tasu- ja vahendustasu tulu |

|||

Komisjonikulud |

|||

Puhastulu ühekordsetest tehingutest |

|||

Muud puhaskasumid |

|||

Haldus- ja juhtimiskulud |

|||

Eraldised võimalike kahjude katteks |

|||

Kasum enne makse |

|||

Kogunenud maksud (sh tulumaks) |

|||

Aruandeperioodi kasum (kahjum). |

4-5 protsendipunkti rohkem kui muud tarbimislaenud annavad

pank kasvatab prognoosiaastal intressitulu 135,4%.

Samuti kasvavad teenustasutulud prognoosiaastal 157%, mis on prognoosiaastal 3 285 675 tuhat rubla võrreldes 2 093 231 tuhande rublaga aruandeaastal. Kahtlemata saab pank vahendustasu ka muudest laenuliikidest, mida panga kliendid on varemgi armastanud, kuid olulise osa vahendustasu tulust moodustab uue krediiditootena ringluskrediitkaartide kasutuselevõtt.

Võimalike kahjude reservina tuleb märkida ka sellise kirje kasvu prognoosiaastal, need kasvavad 168,3% ja ulatuvad prognoosiaastal 2 987 675 tuhande rublani.

RUSFINANCE BANK LLC maksueelsest kasumist rääkides võrdub see tabeli 12 järgi 1 267 882 tuhande rublaga, mis on peaaegu 2,5 korda suurem kui tegelik aasta.

Prognoosiaasta lõpu kasum ulatub 418 402 tuhande rublani tegeliku aasta 186 924 tuhande rubla vastu. See suureneb 2,2 korda.

Tabel 13 - RUSFINANS BANK LLC laenuvõla prognoositav struktuur 2008. aastaks, %

Tuginedes tabeli 13 andmetele ja rääkides LLC "RUSFINANS BANK" laenuportfelli prognoositavast struktuurist prognoosiaastal, on ilmne, et panga kogu laenuvõlg kasvab üsna kiires tempos (150,6% võrra). prognoosiaastal võrreldes tegeliku aastaga) ja ulatub prognoosiaastal 67 716 626 tuhande rublani võrreldes 44 960 781 tuhande rublaga tegelikul aastal. Viivisvõlgade osakaalust rääkides võib öelda, et ka see kasvab, kuid kasvab tunduvalt aeglasemas tempos. Selle kasvutempo oli prognoosiaastal 123,5% võrreldes tegeliku aastaga.

Positiivsete arengutena võib lugeda ka asjaolu, et prognoosiaastal langes viivislaenude osatähtsus laenude kogumahus oluliselt tegeliku aasta 2,35%-lt prognoosiaastal 1,93%-le ning ulatus 1 304 884 tuhande rublani.

KOKKUVÕTE

Võttes kokku töö osa, mis puudutab kommertspankade isikutega tehtavate toimingute analüüsi teoreetilisi aluseid, tuleb märkida järgmist. Kriisinähtused, mida praegu kogevad Venemaa majandust tervikuna ja eriti finantssüsteemi, mõjutasid loomulikult negatiivselt kõigi Venemaa kommertspankade eraisikutele laenamist. Finantskriisi epitsenter olid suurimad, nn süsteemselt olulised pangad. Enamik neist pankadest on tegelikult maksejõuetud. Ja see ei saa avaldada negatiivset mõju nende pankade finantsseisundile, kes ei lõpeta läbinägeliku ja mõistliku finantspoliitikaga, mis põhineb kõikidele aktiivsetele tegevustele mitmekesise lähenemise põhimõttel, elanikkonnale laenamist.

Pankade ja elanike vaheliste krediidisuhete arendamine pole mitte ainult majanduslik, vaid ka poliitiline ja sotsiaalne küsimus. Lisaks vajalikule majanduslikule ja poliitilisele stabiliseerimisele, kommertspankade poolt sotsiaalselt orienteeritud poliitika väljatöötamisele suhetes elanikkonnaga, eeldab see ka laenuvormide ja -meetodite kaasajastamist, intressipoliitika parandamist ja laenutingimuste parandamist. laenude andmine ja tagasimaksmine, kasutades turumajandusega välisriikide kogemusi. Teiste riikide kogemuste kasutamine eraisikutele laenu andmisel võib minna järgmistesse valdkondadesse:

Olemasolevate laenude täiustamine ja uute laenuliikide kasutuselevõtt;

Avalike teenuste kvaliteedi tõstmine;

Laenu andmise diferentseerimine sõltuvalt laenu liigist, kasutustähtajast, laenuvõtja sissetulekutasemest jne;

Laenude väljastamise ja kasutamise korra ühtlustamine.

Võttes kokku töö osa, mis on seotud kommertspanga tehingute analüüsiga eraisikutega ettevõttes RUSFINANS BANK LLC, saab sõnastada järgmised sätted. Laenutoimingud krediidiorganisatsioonis RUSFINANCE BANK LLC toimuvad rangelt järgides klassikalisi laenuandmise põhimõtteid: kiireloomulisus, maksmine, tagasimaksmine, tagatis. Laenu väljastamise ja tagastamise tingimused, kord on reguleeritud Panga ja laenusaaja vahel sõlmitavas laenulepingus, mille lahutamatuks osaks on teatud juhtudel käendusleping ja/või pandileping.

Kaasaegne Venemaa tava pankade eraisikutele laenu andmisel vajab täiustamist. Elanikkonna ja pankade vaheliste krediidisuhete arendamine pole mitte ainult majanduslik, vaid ka poliitiline ja sotsiaalne küsimus. Lisaks vajalikule majanduslikule ja poliitilisele stabiilsusele, kommertspankade poolt sotsiaalselt orienteeritud krediidipoliitika väljatöötamine suhetes elanikkonnaga, nõuab see ka laenuvormide ja -meetodite kaasajastamist, laenude täiustamist ja kogemuste kasutamist. turumajandusega välisriikidest.

Eraisikute laenuandmine on üsna riskantne tegevus ning selliste laenude osakaalu suurenemine portfellis suurendab panga krediidiriski. Üheks peamiseks abinõuks võimalike kahjude ennetamiseks on laenuvõtja kohustuste täitmise võime õige hindamine. Sama oluline on krediidihindamise protseduuri nõuetekohase korralduse probleem...

- -arenenud infrastruktuur (kliendid peaksid saama sooritada sularahata makseid paljudes kauplustes, restoranides, maksta sideteenuste eest kaardiga);

- - mitmesugused juurdepääsukanalid vajaliku teabe ja teenuste saamiseks, pakkudes klientidele ööpäevaringse kauginfoteenuse võimalust (teeninduse klientidele mugavaks muutmine, uut tüüpi teenuste pakkumine, pangad peavad püüdma täita põhi tingimus, mille korral jae laenuandmine võib olla kasumlik – ulatus);

- - piisava hulga tehniliste vahenditega seadmeid (näiteks peaaegu 150 miljoni elanikuga Venemaal on paigaldatud vaid 9,5 tuhat sularahaautomaati ja Kanadas, kus elab 33 miljonit inimest, töötab 30 tuhat sularahaautomaati);

- - ühtne lähenemine panga kõigi finantsvoogude juhtimisele, jaekaubanduse integreerimine panga üldisesse poliitikasse, et saavutada pakutavate teenuste suurim efektiivsus;

- - kulude ja riskide vähendamine, avalike teenuste tõhususe ja kvaliteedi parandamine, tegevuskulude vähendamine, samuti taotluste läbivaatamise ja laenude väljastamise ajastamine.

Samuti on viimaste aastate üheks olulisemaks probleemiks pankade konkurents kaubandusorganisatsioonidega. Viimased annavad laenu peaaegu kõigile, kes seda taotlesid. Selleks peate poele esitama ainult passi ja tõendi viimase 6 kuu töötulu kohta. Mõnikord ei nõua nad isegi tõendeid, vaid nõuavad ainult pensionikindlustustunnistuse või TIN-i numbrit. See tähendab, et dokumentide arv on nõutava pangaga võrreldes järsult piiratud ning ostjal ei ole vaja kulutada aega kõikvõimalike tõendite ja dokumentide kogumisele, laenuobjektide ning enda elu ja tervise kindlustamisele. Lisaks on oluliseks probleemiks intressisumma, millega kaubandusorganisatsioon laenu väljastab. See jääb erinevates kauplustes vahemikku 0–29 protsenti aastas, olenevalt pangast, kellega pood koostööd teeb. Nii et O.V.K. maksab 29 protsenti aastas. Aga reeglina on intressimäär 10 protsenti aastas. Lisaks on ette nähtud 1-2 kuu võlgnevuse ja intresside tasumise edasilükkamine. Mõnikord arvestab pood ette kauba hinna sisse võetavad intressid ja siis näeb kauba krediitmüük välja kauba järelmaksuna, mis huvitab ka ostjat. Teine positiivne punkt kliendi jaoks on tagatise puudumine kaubandusorganisatsioonide antud laenudel, samas kui pangad nõuavad tagatist või tagatist, mis on 2-4-kordne laenusumma ja kogunenud intressid.

Kui ostja võtab 12 tuhande rubla väärtuses teleri ostmiseks poest laenu. 6 kuuks, siis on laenuintress 600 rubla. Olles tasunud esialgse sissemakse summast 12 600 rubla. intressimääraga 10%, ülejäänud 5 kuu kuumakse on 2280 rubla. kuus. Lisaks kulub kauplemisorganisatsioonis laenu menetlemiseks 15 minutit.

Kui inimene läheb panka, peab ta tasuma vähemalt 30% asja väärtusest, mis on 3600 rubla. Intress ülejäänud summalt 8400 rubla. moodustab 6 kuu jooksul 798 rubla. Lisaks on vaja koguda palju dokumente, kaasa võtta käendajad ja oodata kuni nädal, et saada laenuluba, muidu ei pruugi seda saada. Lisaks võib pank nõuda deposiiti mitmekümne tuhande rubla ulatuses. Raske on ette kujutada, et kodus võib tavaline ostja maksta 20, 30 või isegi rohkem tuhat rubla ja mida saab pandiks anda.

Samuti saab laenulepingus määrata laenukonto teenindamise tariifi - kuni 3% ja minimaalselt 250 rubla, mis muudab laenu veelgi kallimaks. Seega kaotab pank kaubandusorganisatsioonidele nii intresside summas kui ka laenude andmise kiiruses. Seetõttu peab pank laenude väljastamise protsessi lihtsustama. üksikute äriklientide laenutamine

Panka esitatavate dokumentide uurimisel selgus, et osa dokumente dubleerivad üksteist. Panka antakse pass, millest pangatöötaja teeb koopia. Kuid lisaks isikutunnistusele peavad laenuvõtja, käendaja, hüpoteegipidaja esitama tõendi elukohas sissekirjutuse kohta. See tähendab, et hoolimata sellest, et passis on registreerimismärk, on vaja ka selle kohta tõendit. Pank peab nõudma elukoha tõendit, kui see ei ühti registreerimiskohaga.

Laenu tagasimakse tagatiseks vara tagatisel kasutamisel peab laenusaaja kinnisvara pantimisel esitama:

- - korteri, toa omandiõigust kinnitavad dokumendid: eluruumi omandiõigustunnistus, võõrandamisleping, ostu-müügileping, vahetusleping, kinkeleping;

- - MUPTI või muu kinnisvaraobjektide tehnilist arvestust pidava asutuse tõend objekti väärtuse kohta;

- - finants- ja isikliku konto koopia;

- - väljavõte majaraamatust;

Majaraamatus on märgitud sissekirjutus elukohas, hoone pindala, selle number, s.o. siin korratakse andmeid elukohas registreerimise kohta, kinnisvara pindala ja muid andmeid, mis pank on ülaltoodud dokumentidest juba saanud.

Investeerimislepingu alusel ostetava või ehitatava korteri või toa tagatisel laenu puhul peab laenulepingus olema ette nähtud laenusaaja kohustus esitada pangale hüpoteegilepingu sõlmimiseks vajalikud dokumendid, sealhulgas kindlustuspoliis: kinnisvarale ja endale.

Mõnikord võib pakutava dokumentide paketi keerukuse tõttu hüpoteeklaenu väljastada kuni 4 nädalaks. Üheks miinuseks on ka abielulepingu sõlmimine ja sõlmimine. Hüpoteeklaenulepingu sõlmimiseks vajalike dokumentide esitamise tähtaegu on vaja vähendada vähemalt 2 korda.

Kliendi krediidivõimelisus on maailma panganduspraktikas üks peamisi hindamisobjekte krediidisuhete teostatavuse ja vormide määramisel. Võlgade tagasimaksmise võime on seotud kliendi moraalsete omadustega, tema kunsti ja ametiga, kinnisvarasse tehtud kapitaliinvesteeringute määraga, võimega teenida raha laenude ja muude kohustuste tagasimaksmiseks.

Laenusaaja krediidivõimelisuse elementide ja neid iseloomustavate näitajate loetelu võib olenevalt analüüsi eesmärkidest, laenuliikidest, laenutingimustest, panga krediidisuhete seisust laenuvõtjaga olla laiem või lühem. Selliste näitajate optimaalsed või vastuvõetavad väärtused tuleks eristada sõltuvalt laenuvõtja tegevusest, tehingu konkreetsetest tingimustest jne.

Praeguseks on klientide krediidivõimelisuse hindamiseks mitmeid põhilisi meetodeid. Süsteemid erinevad üksteisest laenuvõtja üldhinnangu komponentidena kasutatavate näitajate arvu ning nende igaühe omaduste ja prioriteedi erineva lähenemise poolest. Üks üksikisikute krediidivõimelisuse hindamise viise on skoorimine.

Kliendi omadusi hinnatakse punktides, punktid summeeritakse, saadud hinnangut võrreldakse lävendiga. Reitingu kriitiline väärtus tuleks määrata statistiliste andmete põhjal ja perioodiliselt üle vaadata, et tasakaalustada kahte tüüpi riski (laenu andmine maksejõuetule kliendile ja krediidivõimelise kliendi väljastamisest keeldumine). Lisaks "läbipiirile" saab välja töötada ka muid saadud hinnete intervalle, näiteks kehtestatakse väärtuste vahemik, mille puhul on vaja täiendavat analüüsi, või iga vastuvõetavate skoorväärtustega intervalli jaoks maksimaalne võimalik laenusumma, määratakse selle tagatise tingimused ja intressimäär.

Olulisemad tegurid, mida selles mudelis arvesse võetakse, on: vanus, perekonnaseis, ülalpeetavate arv, elamispind, sissetulek, pangakontod, töötamise kestus üldiselt ja sellel töökohal, piirkonnas elamise kestus, teiste finantsasutuste soovitused. institutsioonid.

Lisaks on skoorimismeetodi eripäraks see, et seda ei tohiks rakendada malli järgi, vaid iga pank peab seda iseseisvalt välja töötama, lähtudes talle ja tema klientuurile omastest omadustest, võttes arvesse riigi traditsioone, muutusi. sotsiaalmajanduslikud tingimused, mis mõjutavad inimeste käitumist. Enne skoorimise laialdast kasutuselevõttu analüüsib iga pank praeguse mudeli efektiivsust ning vajadusel muudab laenuvõtja tunnuste kogumit ja numbriliste hinnangute skaalat.

Metoodika autor David Duran märkis, et tema tuletatud valem võib aidata hinnata tavalise laenuvõtja usaldusväärsust, kuid erandjuhtudel ei saa selle prognoosile loota. Ta tõi välja grupi tegureid, mis võimaldavad määrata krediidiriski määra tarbimislaenu saamisel.

Krediidiskoori koefitsientidena võivad toimida ka järgmised kliendi parameetrid ja omadused: kliendi osalus tehingu rahastamises (mida suurem on kliendi panustatud vahendite osa, seda parem on tema reiting), laenu eesmärk, perekonnaseis ( eelistatakse perekonda, kus on vähem kui kolm last), tervislik seisund, haridus, karjääriareng, aasta netosissetulek, keskmine pangajääk, laenutähtaeg (pikaajalised laenud on riskantsemad ja seetõttu madalam reiting, laenu tähtaeg sõltub selle saamise eesmärk). Arvestada tuleks ka sellega, et sage kolimine ja töökoha vahetamine tekitavad kahtlusi laenuvõtja positsiooni jätkusuutlikkuse ja stabiilsuse suhtes.

Välispankade kogemus näitab, et tarbimislaenu taotleja saab kõrgema hinde varem kasutatud laenude täpse tagasimaksmise, sissetulekute (ja eelkõige töötasu) stabiilsuse, ühes kohas töötamise kestuse ja elamisperioodi eest. antud aadress ja oma eluaseme olemasolu. Töösuhte ulatuse hindamisel eelistatakse avalikku teenistust. Reitingu kriitilist väärtust peaks pank pidevalt vastavalt oma töö tulemustele üle vaatama, et muutunud tingimused ei tooks endaga kaasa liiga kõrget "läbilõikepiiri" ja panga kahjumit, kuid mitte kaotatud raha kujul, kuid kaotatud raha kujul. Kasu, kui laenu ei anta usaldusväärsetele laenuvõtjatele, kelle skoor ei kajasta täpselt nende tegelikku krediidivõimet.

Üksikute laenuvõtjate krediidivõime hindamiseks on veel üks krediidiskoori süsteem, mille eeliseks on see, et see võimaldab arvestada paljude teguritega korraga. Teisalt on hindamismeetod rohkem kohandatud kiireks reageerimiseks majanduskeskkonna muutustele olevikus või tulevikus. Kogenud spetsialist peaks laenuvõtja tulevase krediidivõimekuse prognoosimisel suutma kiiresti arvestada välismaailma muutustega. Krediidipunktide hindamismeetod on sellistel juhtudel reeglina vähem efektiivne, selle puuduseks on see, et see põhineb möödunud perioodide statistilistel andmetel, mis on toimunud muutuste tõttu kaotanud oma aktuaalsuse ja tõesuse.

Luues tingimused ekspressanalüüsiks, võimaldab skoori meetod panga poole pöördunud ja spetsiaalse ankeedi täitnud potentsiaalse laenuvõtja juuresolekul anda mõne minuti jooksul vastuse laenu väljastamise võimaluse kohta, võttes arvesse võtta arvesse krediidibüroolt kiiresti saadud teavet. Tunnistades hindamismeetodi vaieldamatuid eeliseid, investeerivad välispangad selle arendamisse suuri jõupingutusi, säästes raha ja aega.

Praktikas kasutatakse hindamismeetodi ja ainepunktide hindamise ratsionaalset kombinatsiooni. Krediidiskoori meetod määrab ilmselgelt ebausaldusväärsed ja ilmselt usaldusväärsed laenuvõtjad. Isikud, kelle skoor jäi nende kahe kriteeriumi väärtuse vahele, läbib täiendava analüüsi, kasutades rohkem teavet ja analüüsi hindamismeetodeid.

Venemaa pankades hakatakse välja töötama eraisikute krediidivõime hindamise süsteemi. Kuna tegemist on kõrgtehnoloogilise meetodiga, kasutatakse seda meetodit pankades, mis rakendavad suuri plastkaarte kasutavaid tarbijalaenuprogramme. Praegu pakub krediitkaarte umbes 20 panka. Hindamist kasutatakse aga peamiselt krediidi- ja kaubandusorganisatsioonide vahelise partnerluse tugevdamiseks sellisel kujul, kui pangatöötaja võtab otse poes viibides vastu täidetud küsimustikke, mis sisaldavad vajalikku teavet klientide kohta (isikuandmed; andmed). isikut tõendav dokument; elukoha registreerimisaadress; tegeliku elukoha aadress; sotsiaalne staatus; perekonnaseis; laste ja ülalpeetavate arv; isikliku ja perekonna sissetulekute suurus; vara liik; teave hariduse ja töökoha kohta, jne.).

Mis puudutab krediidipunktide süsteemi põhjaliku kohandamise võimalust Venemaa tingimustega, siis see nõuab mitmete sotsiaalmajanduslike eelduste loomist: elatustaseme tõus, "keskklassi" laienemine (vähemalt 25-aastased). 30% kõigist majanduslikult aktiivsetest ühiskonnaliikmetest), hüpoteeklaenu arendamine jne. Nagu teiste riikide kogemused näitavad, saab ainult stabiilne, kõigi omandivormide võrdsusel põhinev järkjärguline ettevõtluse areng lõppkokkuvõttes luua aktiivsed eeldused laenutegevuse arendamiseks Venemaal.

Krediidiskooringu laiendamist (eelkõige krediitkaartide väljastamisel) võiks oluliselt soodustada isiklike sissetulekute läbipaistvuse suurendamine, krediidireferentsibüroo loomise kiirendamine, oskuste koolitus ja kogemuste jagamine krediiditaotluste automatiseeritud analüüsimisel.

Hindamisskaala korrigeerimiseks on soovitatav seada skoorimisega seotud majandustöö keskmesse senise hindamismudeli efektiivsuse süstemaatilise testimise keskmesse, mida tuleks teha halbade laenude tuvastamisel, majanduslike tingimuste ja pereelu eluviiside muutumisel. Järgmise laenuvõtjate valiku tulemuslikkuse ülevaatamise tulemuseks võib olla otsus nihutada fookus ühelt hinnanguliselt indikaatorilt teisele, mis praegu on krediidivõimelisuse määramisel olulisem. Ja vastupidi – üksikuid tulemusnäitajaid tuleks punktides langetada või praegusest mudelist üldse välja jätta. Samuti võib osutuda vajalikuks uuendada ühe või mitme laenutaotluste kvaliteeti iseloomustava näitaja sisemist hinnete hindamist. Märkida tuleb veel üht olulist analüüsi suunda: pank võib katsetada kriitilise hulga hindamispunktidega, et vähendada või suurendada tarbimislaenu, olenevalt "halbade" ja "heade" laenude vahekorrast. Kui selle suhtarvu dünaamika paraneb, võib pank, kes soovib oma kliendibaasi laiendada ja saada lisatulu, tahtlikult suurendada krediidiriski, alandades krediiditaotluste "sooritamise" kriitilist hulka.

Väliskogemust tasakaalustatult kasutades laenuvõtjate valimise punktisüsteemi täiustamine peaks parandama pankade elanikele osutatavate teenuste kvaliteeti ja aitama suurendada tarbijalaenu, stimuleerides nõudlust kaupade järele ja laiendades nende tootmist.

Kõige olulisem tingimus pankade tarbijakrediidi arendamiseks Venemaal on riikliku poliitika aktiveerimine elanikkonna rahaliste sissetulekute reguleerimise valdkonnas, mis hõlmab eelkõige üleminekut kogu meie riigis sellisele progressiivsele makseviisile. palgatud töötajatele miinimumpalgana ühe tunni tööaja eest. Vajadus selle järele on ajendatud järgnevast: Venemaa ühiskonna põhikihtide keskmine rahalise kogusissetuleku tase on endiselt madal. XXI sajandi alguses. paljude venelaste reaalsed rahasissetulekud olid tunduvalt väiksemad kui riikide – Euroopa Ühenduse (EL) liikmete, USA ja isegi paljude kolmanda maailma riikide – elanike vastavad sissetulekud. Tänasel Venemaal on arvestuslik nominaalne tunnipalk vaid 0,4 dollarit, samas kui USA-s jääb see näitaja vahemikku 7–11 dollarit tunnis. ÜRO ekspertide hinnangul on miinimumpalk alla 3 dollari tunnis vastuvõetamatu, kuna see toob kaasa rahvamajanduse tööjõupotentsiaali hävimise. Eeltoodud asjaolusid arvestades oleks vajalik lisada Vene Föderatsiooni töökoodeksisse muudatused, mis näevad ette töötajate miinimumpalga tõusu.

Kindlat osa mahaarvatavast palgast makstakse meil endiselt paljudele töötajatele peidetud sularaha rublades või USA dollarites, s.o. "ümbrikutes" "musta sularahas" või nn hallide skeemide järgi, mis ei võimalda Venemaa pankadel näha potentsiaalsete laenuvõtjate reaalset raha sissetulekut. Märkimisväärne osa Venemaa elanikkonnast elab allpool vaesuspiiri. Venemaa Teaduste Akadeemia Rahvastiku Sotsiaal-majanduslike Probleemide Instituudi spetsialistide arvutuste kohaselt on vaeste osakaal Venemaal umbes 35%. Sõltumatute ekspertide hinnangul näitavad kõige lihtsamad arvutused, et Venemaa ametliku statistika kohaselt on vaeste venelaste koguarv umbes 100 miljonit inimest ehk üle 70%, mitte 34%. "Lihtsalt rikkaid" venelasi on praegu riigis umbes 5%. Keskklass tänapäeva Venemaal on endiselt väga õhuke ja alles kujunemas. Muidugi tuleks siin teha teatud korrektiive venelaste rahaliste sissetulekute osas "varimajandusest", mida Venemaa ametlik statistika täielikult ei arvesta.

Eraisikutele laenamise korralduse edasine täiustamine nõuab mitmete probleemide lahendamist. Tarbimislaene väljastavad praegu mitte ainult pangad, vaid ka ettevõtted ja organisatsioonid, kellel ei ole krediidifunktsioone. Lisaks takistab paljude organisatsioonide poolt elanikkonna tarbijavajadustele laenamine paljude küsimuste lahendamist. Raske on uurida tarbimislaenu edasiarendamise väljavaateid, leppida kokku nende kasutamise tingimustes. Laenude väljastamine ja tagasimaksmine on seotud elanike sularahasissetulekute ja -kulude tasakaalu näitajatega.

Sellega seoses näib olevat asjakohane oluliselt laiendada klientidele antavate laenuliikide loetelu hariduseks, oma ettevõtte korraldamiseks, samuti erinevate teenuste pakkumiseks, sealhulgas klientide teavitamiseks investeeringuid ja ettevõtlust stimuleerivatest programmidest.

Peagi on vaja vastu võtta seadusemuudatused, mis hõlbustavad tööd kinnisvara, tagatisega.

Kodumaised pangad peaksid intensiivistama oma laenutegevust elanikkonna suhtes, laiendades neile erinevatel eesmärkidel antavate laenude valikut. Esiteks on vaja luua tingimused tarbimislaenude ja laenude arendamiseks, mis stimuleerivad elanikkonna individuaalset tööjõudu ja eraettevõtlust.

Praegu vajavad paljud kodanikud pikaajalist laenu põllumajandusmasinate, sõidukite, seadmete ja elamuehitusmaterjalide ostmiseks. Siin pakub turumajandus laialdaselt hüpoteeklaenu kasutamist – pikaajalisi pankade laenusid kinnisvara, eelkõige maa tagatisel (hüpoteek).

Viimastel aastakümnetel on kujunenud äri- ja eraklientidele mõeldud pangateenuste selline progressiivne vorm nagu internetipank, mille all mõistetakse tavaliselt pankade poolt juriidilistele ja eraisikutele vastavate teenuste osutamist Interneti kaudu spetsiaalse tarkvara- ja riistvarakompleksi abil. üha laiemalt levinud.

Kaasaegne Interneti-pank annab klientidele võimaluse saada kiiresti ja ilma pangapersonali osaluseta laenu ostetud kaupade ja teenuste eest tasumiseks edasilükatud maksena krediitkaartide kasutamise kaudu sularahata jaemaksete tegemisel. Paljud USA Interneti-pangad väljastavad juba eraklientidele tarbimislaene ja eluasemelaenu ning laenutavad majaomanikele nende kinnisvara tagatisel.

Venemaal on Interneti-pangateenuste turg arengu algfaasis. Väike osa Venemaa pankadest pakub oma klientidele Interneti kaudu erinevaid kaugteenuseid.

JSC "Avangard" peaks eraisikutele laenuandmise parandamise protsessis:

- - teadlikkuse tõstmine uutest laenuliikidest;

- - pankade poolt laenuandmisel individuaalse lähenemisviisi järgimine ja iga laenuvõtja huvide arvestamine;

- - pankade turundusuuringute läbiviimine, et selgitada välja elanikkonna vajadused uute laenuliikide osas;

- - uurida välismaist kogemust pangaklientidele laenu andmisel ja analüüsida pidevalt Venemaa praktikat selles valdkonnas.

Klientide aktiivsuse languse perioodil tuleks klientide meelitamiseks läbi viia erinevaid tutvustusi. Näiteks laenukonto teenindamise protsendi vähendamiseks, tõhusate reklaamitegevuste arendamiseks, kuna mitte kõik laenutüübid ei ole võrdselt nõutud.

Tuleb keskenduda inspektorite krediidiosakondade töötajate koolitamisele, võttes arvesse asjaolu, et pank teenindab erinevaid kliente, leida võimalikult kiiresti lähenemised potentsiaalsele laenuvõtjale ning teha ka õigeid järeldusi kliendi olukorra kohta. maksevõimet, vähendades seeläbi laenu maksejõuetuse riski ega peleta laenuvõtjat oma küsimustega eemale.

Sberbank of Russia OJSC pakub järgmist tüüpi tarbimislaene mis tahes eesmärgil:

1. Ilma tagatiseta

Krediidieelised: kuni 1,5 miljonit rubla mis tahes eesmärgil ilma tagatiseta ja käendajateta, ilma vahendustasudeta, võimalus saada VisaCreditMomentum / MasterCardCreditMomentum krediitkaart või isikupärastatud krediitkaart

Kiire otsuse tegemine laenu andmise kohta;

Laenutaotluse läbivaatamiseks on vaja ainult passi;

Kehtivad alandatud hinnad.

Laenu andmine mis tahes laenuüksuses, olenemata registreerimiskohast Vene Föderatsiooni territooriumil;

Võimalus taotleda laenu Sberbank Online'is ilma pangakontorit külastamata.

Tabel 3.1 – tagatiseta tarbimislaenude krediiditingimused Sberbank of Russia OJSC-s

Tabel 3.2 – tagatiseta tarbimislaenude intressimäärad Sberbank of Russia OJSC-s

Nõuded laenuvõtjatele: vanus laenu andmise hetkel ei ole alla 21 aasta, vanus laenu lepingujärgsel laenu tagasimaksmisel ei ole üle 65 aasta. Töökogemus praegusel töökohal vähemalt 6 kuud ja kogukogemus vähemalt 1 aasta viimase 5 aasta jooksul.

Laenutaotluse läbivaatamise tähtaeg klientidele, kes saavad palka OJSC Sberbank of Russia kontole, on 2 tunni jooksul alates täieliku dokumentide paketi pangale esitamise kuupäevast. Muudel juhtudel - 2 tööpäeva jooksul alates täieliku dokumentide paketi Pangale esitamise kuupäevast.

2. Laen eraisikute tagatisel

Laenu eelised: kuni 3 miljonit rubla mis tahes eesmärgil, atraktiivsed intressimäärad ilma vahendustasudeta, võimalus võtta laenusumma suurendamiseks arvesse abikaasade sissetulekuid, võimalus saada VisaCreditMomentum / MasterCardCreditMomentum krediitkaart või isikupärastatud krediitkaart.

Klientidele, kellel on palgakaart (deposiit) või kes saavad Sberbanki kaardile/hoiusekontole pensioni:

Laenutaotluse läbivaatamiseks on vaja ainult passi;

Kehtivad alandatud hinnad.

Laenu andmine mis tahes laenuüksuses, olenemata registreerimiskohast Vene Föderatsiooni territooriumil.

Tabel 3.3 – Venemaa Sberbank of Russia OJSC eraisikute käendatud tarbimislaenu laenutingimused

Tabel 3.4 – OJSC Sberbank of Russia eraisikute tagatud tarbimislaenude intressimäärad

Nõuded laenuvõtjatele: vanus laenu andmise hetkel on vähemalt 18 aastat, vanus laenu tagasimaksmisel lepingu alusel ei ületa 75 aastat.

Töökogemus praegusel töökohal vähemalt 6 kuud ja kogukogemus vähemalt 1 aasta viimase 5 aasta jooksul.

Laenutaotluse läbivaatamise tähtaeg on 2 tööpäeva jooksul alates täieliku dokumentide paketi esitamise kuupäevast. Laenu saad 30 kalendripäeva jooksul alates Panga positiivsest laenu andmise otsusest.

Laenu osaline või täielik ennetähtaegne tagastamine toimub avalduse alusel, mis sisaldab ennetähtaegse tagastamise kuupäeva, summat ja kontot, millelt raha kantakse. Avalduses märgitud ennetähtaegse tagastamise kuupäev peab langema eranditult tööpäevale.

3. Kredit sõjaväelastele - akumulatiivses hüpoteegisüsteemis osalejatele

Laenu eelised: igaks otstarbeks, sh ostetud korteri lisamaksena. Atraktiivsed intressimäärad, ilma teenustasudeta. Laenusumma suurendamise võimalus käendaja kaasamisega.

Tabel 3.5 - Sõjaväelastele - Venemaa OJSC Sberbanki akumulatiivses hüpoteegisüsteemis osalejatele - tarbimislaenu laenu andmise tingimused

Tabel 3.6 - Sõjaväelastele antavate tarbimislaenude intressimäärad - Venemaa Sberbank of Russia OJSC säästu- ja hüpoteeklaenusüsteemis osalejad

Nõuded laenuvõtjatele: vanus laenu andmise hetkel on vähemalt 21 aastat. Vähemalt 6 kuud töökogemust praegusel töökohal ja vähemalt 1 aasta kogukogemust viimase 5 aasta jooksul, muu:

Laenuvõtja peab olema akumulatiivse hüpoteegi süsteemi liige;

Laenusaaja on varem/samaaegselt esitanud Sberbanki sõjaväehüpoteegi programmi raames laenutaotluse hüpoteeklaenu saamiseks või laenusaajal on kehtiv laen, mille Pank on andnud sõjalise hüpoteegi programmi raames.

Laenutaotluse läbivaatamise tähtaeg on 7 tööpäeva jooksul alates täieliku dokumentide paketi esitamise kuupäevast.

Laenu saad 30 kalendripäeva jooksul alates Panga positiivsest laenu andmise otsusest.

Laenu ennetähtaegse tagastamise miinimumsumma on piiramatu, ennetähtaegse tagastamise eest tasu ei võeta.

4. Laen kinnisvara tagatisel

Laenu eelised: atraktiivsed intressimäärad, ilma vahendustasudeta. Laenu sihtotstarbe esitamist ja kinnitamist ei nõuta.

Tabel 3.7 – Venemaa OJSC Sberbank kinnisvaratagatisega tarbimislaenu laenutingimused

| Laenu valuuta | Vene rublad |

| Minimaalne laenusumma | 500 000 |

| Maksimaalne laenusumma | Ei tohiks ületada väiksemat väärtustest: - 10,0 miljonit rubla (kaasa arvatud); - 60% panditava vara hinnatud väärtusest (kaasa arvatud). |

| Krediidi tähtaeg | Kuni 20 aastat vana |

| Laenu väljastamise vahendustasu | Kadunud |

| Laenu tagatis | Kinnistu pantimine: - eluruum (korter, sh elamus, mis koosneb ühest või mitmest kvartaliosast - "linnamaja"; elamu); - eluruum koos maatükiga, millel see asub; - maatükk; - garaaž; - garaaž koos krundiga, millel see asub. |

| Kindlustus | Laenusaaja vabatahtlik elu- ja tervisekindlustus vastavalt Panga nõuetele. |

Tabel 3.8 – Venemaa OJSC Sberbank kinnisvaraga tagatud tarbimislaenude intressimäärad

Vanus laenu andmise hetkel on vähemalt 21 aastat, vanus laenu tagasimaksmisel lepingu alusel on 75 aastat. Töökogemus praegusel töökohal vähemalt 6 kuud ja kogukogemus vähemalt 1 aasta viimase 5 aasta jooksul.

Laenusaajale/kaaslaenuvõtjatele laenu ei anta, kui laenusaaja/vähemalt üks kaaslaenajatest on:

Üksikettevõtja;

Juhataja/direktor, juhataja asetäitja, pearaamatupidaja, muu finantsdokumentide esmaallkirjastamise õigust omav isik, kuni 30 töötajaga väikeettevõte (ühing, äriühing, ühistu);

Väikeettevõtte (seltsing, äriühing, ühistu) omanik (osaline) osalusega üle 5%;

Talurahva (talu)majanduse liige.

Laenutaotluse läbivaatamise tähtaeg on 2-8 tööpäeva jooksul alates täieliku dokumentide paketi esitamise kuupäevast.

Liigume edasi sündmuste põhjenduste juurde.

Tegevuse põhjendus

2014. aastal kasvas ka OJSC Sberbank of Russia laenude kogumaht, kuid selle 2015. aasta esimestel kuudel oli kasv 2% ning kursivahet arvestades oli langus 1%. Samas moodustasid eraklientidele antud laenud 1. veebruari 2015 seisuga 16,0% panga kogu laenuportfellist ning nende laenude maht on viimasel ajal vähenenud. Seetõttu on eraklientidele laenu andmise toetamisel võtmetähtsusega lisameetmete tõhusus.

Kaasaegsetes tingimustes tarbimislaenud on kommertspankade ja kaubandusorganisatsioonide tegevuses olulisel kohal. Seda tüüpi krediit stimuleerib kaupade ja teenuste müüki, säästab turustuskulusid ning toob laenuandjatele märkimisväärset tulu ja kasumit. Elanikkond omakorda saab võimaluse osta vajalikku asja tarbija jaoks kõige olulisemal hetkel. Statistika kohaselt elab umbes 42% Venemaa elanikest laenuga.

Tarbijalaenud mitte ainult ei stimuleeri nõudlust, vaid täidab ka olulist sotsiaalset funktsiooni. Välja antud laenude arvu poolest on liidripositsioonil väikelaenud summas kuni 50 tuhat rubla.

Joonis 3.1 - Väljastatud laenude osakaal sõltuvalt laenu suurusest

Tänapäeval on pankade ja jõukuse loomise jaoks suurim kasu madala sissetulekuga massisegmendile laenamine. Tarbimislaenu arendamisel töötasid pangad spetsiaalselt jõukate inimestega. Turu küllastudes sai selgeks, et tuleb otsida teisi segmente, minna üle tagatiseta laenamisele, sest enamikul klientidest pole tagatiseks midagi pakkuda.

Elanikkonna tarbijavajaduste rahuldamine on elanike sissetulekute ja kulutuste vaheline kompleksne koostoime protsess. Sõltuvalt sissetulekute suurusest rahuldatakse elanike tarbimiskulutuste maht täielikult või osaliselt. Kulude osalise sissetulekute katmise korral on elanikel rahuldamata vajadused. Olenevalt sissetuleku suurusest on neid vajadusi võimalik rahuldada säästumehhanismi kaudu. Veelgi enam, erineva sissetulekutasemega elanikkonnarühmade jaoks on tekkinud vajaduse rahuldamiseks vajalik säästude kogumiseks ebavõrdne aeg. Sel juhul jääb vajaduse tekkimise hetke ja selle rahuldamise hetke vahele ajavahe. Ajavahet on võimalik vähendada elanike laenutamise abil.

Tarbimislaenud on tavaliselt suunatud kaupade ostmisele. Kaupade ostmise osatähtsus elanike sissetulekutes on suurim ja moodustab 60%.

Venemaa pangandussüsteemi arenguga viimastel aastatel on kasvanud pankade, samuti nende filiaalide ja esinduste arv. Tavatarbijal on väga raske otsustada erinevate pankade pakutavate laenutingimuste üle. Optimaalsete laenutingimuste valimisel seisab laenuvõtja silmitsi mitmete probleemidega.

Kuna laenuvõtjatel on võimalus valida, tuleks esimese sammuna tutvuda lepingutingimustega ja võrrelda neid teiste laenuasutuste pakutavate tingimustega.

Esimene probleem, mis laenuvõtja teel tekib, on laenulepingu tingimustega tutvumine. Paljude pankade laenuprotseduur on üles ehitatud järgmiselt: esmalt vormistatakse laenutaotlus, seejärel kontrollitakse krediidifaili, uuritakse laenuvõtja krediidivõimet ja alles pärast raha väljastamise otsustamist vormistavad panga spetsialistid lepingu. Seega näeb laenuvõtja laenulepingut alles lõpus, lepingu allkirjastamise päeval, mistõttu ei ole tal kahjuks võimalust selle tingimusi kohe, alguses hinnata ja veel enam tingimustega võrrelda. teiste pankade lepingutest.

Teine probleemne punkt on just laenukapitali maksumuse pädev hindamine. Laenatud kapitali maksumus on tavaliselt seotud laenu intressimääraga ja teoreetiliselt on laenukapitali maksumuse määramiseks vaja uurida pankade väljakuulutatud intressimäärasid ja valida neist madalaim. Praktika näitab aga, et selline analüüs on ebapiisav.

Sageli ei võta pangad seda intressimäära mitte üks kord, vaid iga kord, kui maksate laenu ja selle intressi. See protseduur omakorda mõjutab laenu reaalset intressimäära, tõstes seda oluliselt. See on järgmine, kolmas probleem, nn varjatud tasude probleem; seetõttu tasub pangaklientidel kohe uurida, kas see protseduur on ühekordne.

Ja lõpuks, neljas probleem on laenu saamise korralduslikud küsimused: reeglina on need panga juhtkonna probleemid. Pankadele ei tule kasuks see, et nende spetsialistid reeglina telefoni teel infot ei anna. On peaaegu võimatu teada saada, millist dokumentide paketti on laenu saamiseks vaja, milline skeem pangas töötab, ja tõepoolest, et saada kõne abil laenuvõtja jaoks olulist teavet, mõnes pangas on see peaaegu võimatu: töötajad palutakse isiklikult finantsasutusse ilmuda. See on panga seisukohast arusaadav, kuid muudab laenuvõtja jaoks teabe kogumise protseduuri oluliselt keerulisemaks.

Kavandatavate tegevuste elluviimise tulemuslikkuse lõplik kinnitus oli Krasnokamski linna elanikkonna küsitlus.

Tabel 3.5 - Elanike uuring laenuandmise kohta OJSC "Sberbank of Russia"

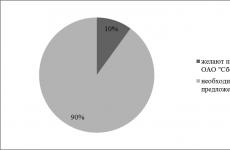

| Esitatud küsimus | Vastajate vastused. |

| Kas vajate laenuraha? | 90% 100%-st vastas, et kasutavad oma elus regulaarselt laenatud vahendeid. 10% vastas, et püüavad hakkama saada ilma laenurahata, säästes. |

| Kas teil on Sberbank of Russia OJSC laenu? | 45% vastas "jah" 55% vastas "ei" |

| Mis põhjusel te Sberbank of Russia OJSC-s laenu ei anna? | 55% -st, kes vastas, et neil ei ole Sberbank of Russia OJSC-s laenu, 15% - "Pole aega reisida ja järjekorras seista" 25% - "Teistes pankades on soodsamad tingimused" 15% - hoidus vastates |

| Olles saanud teada uutest võimalustest, lähete Sberbank of Russia OJSC-sse laenu taotlema? | 90% vastas "Jah" 10% vastas "Me peame mõtlema" |

Uuring näitab, et Krasnokamski linna elanikel on vaja pangast laenatud vahendeid, kuid neil pole võimalust laenu taotlema kuskile minna. Küsitluse tulemused on toodud allpool täpsemalt.

Joonis 3.2 – Elanike küsitluse tulemused küsimuses: kas soovite saada krediiti Sberbank of Russia OJSC-lt?

Seega on selles peatükis eraisikutele laenamise tõhustamiseks välja pakutud järgmised meetmed:

1. Ava laenuhalduri ametikoht

2. Korraldada ja väljastada eraisikutele laenuandmise stendid panga Krasnokamski linna filiaalis ja klienditeeninduspunktides, asetades neile reklaamtahvlitele täieliku ja kättesaadava teabe elanikkonna laenutingimuste kohta;

3. Täiustage üksikisikute laenude ümberkorraldamise programmi, vähendades panga heausksete laenuvõtjate intressimäärasid järgnevaks laenuandmiseks.

Venemaa Sberbanki eraisikutele laenamise efektiivsuse suurendamine võimaldab pangal tugevdada oma konkurentsieelist, meelitada ligi uusi laenuvõtjaid ja tõsta oluliselt oma kasumlikkust.

Pankade eraisikutele laenu andmise protsessi teoreetilised aspektid. Laenutoimingute vormid ja funktsioonid, laenuprotsessi etapid ja õiguslik raamistik. Sberbanki keskkontori tegevuse analüüs: välis- ja sisekeskkond ning laenuprotseduurid.

Saada oma head tööd teadmistebaasi on lihtne. Kasutage allolevat vormi

Üliõpilased, magistrandid, noored teadlased, kes kasutavad teadmistebaasi oma õpingutes ja töös, on teile väga tänulikud.

Sarnased dokumendid

Kommertspankade laenuandmise kontseptsioon ja põhimõtted. Üksikisikutele laenamise protsessi korralduse sordid ja tunnused. Krediidioperatsioonide analüüs JSCB "ROSBANK" näitel, nende üldised omadused, hindamine ja tõhususe parandamise viisid.

kursusetöö, lisatud 11.09.2010

Tarbijalaenu turu olukord Vene Föderatsioonis. Laenamine eraisikutele kommertspankades, regulatiivne raamistik. Krediidi liigid (laenud). Soovituste väljatöötamine eraisikutele laenamise protsessi parandamiseks.

lõputöö, lisatud 19.06.2011

Krediidi vormid, liigid ja funktsioonid. Laenamise korraldamine Venemaa Hoiupanga asutustes. Välislaenu kogemus. Laenukorralduse parandamise viisid. Laenu andmine eraisikutele Sterlitamaki hoiupanga filiaali praktikas.

lõputöö, lisatud 27.07.2010

Tarbijalaenu olemuse, funktsioonide ja põhimõtete uurimine. Eraisikutele laenu andmise õiguslik regulatsioon. Üksikisikute krediidivõimelisuse hindamise meetodid. Venemaa Hoiupanga Siberi Panga laenuportfelli analüüs laenamise osas.

lõputöö, lisatud 26.03.2013

Laenu andmise üldtunnused, põhiprintsiibid ja liigid kui üks pankade prioriteetsetest valdkondadest. Üksikisikutele laenamise tunnused, selle alamliigid. Krediidioperatsioonide struktuuri ja dünaamika analüüs JSCB "BINBANK" näitel.

kursusetöö, lisatud 30.07.2013

Pangalaenu andmise mehhanismi mõiste, põhimõtted ja meetodid. Sberbanki Kaluga filiaali nr 8608 omadused. Juriidilistele ja eraisikutele Sberbanki Kaluga filiaalis laenuandmise analüüs. Sberbanki laenumehhanismi täiustamine.

lõputöö, lisatud 07.04.2010

Üksikisikutele laenu andmise mõiste, olemus ja liigid. Üksikisikutele laenamise protsessi reguleerimine Vene Föderatsiooni õigusaktidega. Krediidiprotsessi kontseptsioon, selle etapid. Üksikisikutele laenuandmise tee ja arengusuunad tänapäeva Venemaal.

3.1.1 Krediidiriski juhtimise protsessi väljatöötamine

Laenuandmine on panganduses üks olulisemaid valdkondi. Kui täna on veel krediidiasutusi, kes ei väljasta plastikkaarte või ei tegele väärtpaberitega, siis kommertspanka, kes oma klientidele laenu ei väljasta, on ilmselt võimatu leida /74/.

Oluliselt laienenud Venemaa tarbimis- ja hüpoteeklaenu turule tuleb pidevalt uusi tegijaid ning pangad peavad konkurentsis püsimiseks looma oma klientidele soodsad tingimused. Samas on Venemaal üheks peamiseks probleemiks riigigarantiide puudumine laenu tagasimaksmisel, st riigi võtmine olulise osa riskidest ning seetõttu hindavad pangad laenukulu sageli üle. Laenuvõtjate täpne hindamine aitab vähendada krediidiriski ja sellest tulenevalt ka laenuintresse, mis meelitab juurde kliente /21, lk.38/.

Peamisteks parameetriteks panga laenuportfelli haldamisel on kasumlikkus ja riskitase ning nende suhe määrab ära panga laenutegevuse tulemuslikkuse.

Panga laenuportfelli haldamise protsessi peamine eesmärk on tagada maksimaalne kasumlikkus teatud riskitasemega.

Krediidiriskide tekkimise ja suurenemise põhjused on järgmised:

Reguleeriva asutuse poolse nõuetekohase järelevalve puudumine;

panga juhtkonna tehtud valed või märkusteta otsused;

· moodustamata reservid laenukahjumite katteks;

sisekontrolli funktsiooni puudumine;

· Juhtimiskogemuse puudumine koos uute tegevuskeskkonna tingimustega;

· pangandusjärelevalve jaoks sobiva õigusraamistiku puudumine;

· laenude uuesti andmine rahalistes raskustes klientidele;

Laenu andmine turvalisuse huvides.

Korrektne krediidiriski juhtimine on üks võimalusi krediidiprotsessi tõhustamiseks. Riskijuhtimine hõlmab riskide prognoosimist ja meetmete väljatöötamist kaasnevate kahjude ärahoidmiseks või minimeerimiseks. Sberbanki põhiülesanne krediidiriski juhtimisel on riskianalüüs, riskilimiitide seadmine ja edasine kehtestatud limiitide järgimise tagamine.

Sberbank juhib krediidiriski, järgides sisemisi eeskirju ja protseduure. Pank võtab endale krediidiriski, milleks on risk, et vastaspool ei suuda võlga täielikult või osaliselt tasuda tähtaegselt. Sberbank jälgib pidevalt krediidiriske ja riskilimiite. Krediidiriski limiite ajakohastatakse ja vaadatakse üle regulaarselt.

Sberbanki laenupoliitika on suunatud laenuportfelli kvaliteedi ja kasumlikkuse parandamisele, krediidiriskide minimeerimisele ja hajutamisele. Krediidiriskide minimeerimiseks filiaalide tasandil määrab Sberbanki laenu- ja investeerimiskomitee territoriaalsetele pankadele laenulimiidid. Territoriaalsed pangad omakorda määravad need limiidid oma aruandvatele filiaalidele ja struktuursetele sisemistele allüksustele.

Laenude väljastamisel nõuab Sberbank tagatise ja garantiide esitamist. Laenud saab tagada kinnisvara, väärtpaberite, väärismetallide, isikliku varaga. Sberbank aktsepteerib eraisikute garantiisid. Krediidiriski piiramiseks võib samaaegselt aktsepteerida mitut tüüpi tagatisi.

Krediidiriski juhtimiseks jagab Sberbank oma osapooled krediidiriski rühmadesse, mis kajastavad nende vastaspoolte maksejõuetuse tõenäosust. Riskilimiidid kehtestatakse mis tahes krediidiriskirühma kuuluvatele osapooltele.

Eraisikule antava krediidi suurust piirab tema maksevõime, mis arvutatakse iga kliendi jaoks individuaalselt, kasutades tema sissetuleku suuruse vähendamise koefitsiente, samuti võttes arvesse tema võla suurust varem saadud laenudelt ja antud garantiidelt. Erakliendile antava krediidi suurus sõltub ka väljastatava tagatise suurusest.

Minu arvates on tõhusa riskijuhtimise oluline lüli nende prognoos. Sellise prognoosi tegemiseks on vaja statistilist teavet laenuvõtjate kohta. Statistilist infot konkreetsete laenuvõtjate käitumise kohta on reeglina alati vähe. Krediidiinstrumendi efektiivsuse kriteeriumina võib võtta efektiivsuse ja kulu suhte krediidiinstrumendi kasumi ja selle hankimise kogukulude suhte näol.

Mõelge laenuvõtja kohta teabe kättesaadavuse erinevatele võimalustele ning selle töötlemise ja kasutamise meetoditele tõenäosusteooria abil:

a) laenuvõtja võttis laenu mitu korda ja maksis need alati täielikult ja õigeaegselt tagasi. Esmapilgul ei tohiks sel juhul riske oodata. Siiski ei ole. Matemaatilisest statistikast on teada, et laenulepingu rikkumiste puudumine laenuvõtja poolt ei raskenda, vaid hõlbustab laenu mittemaksmise tõenäosuse hindamist. Nii näiteks leitakse laenuvõtja laenukohustuse täitmata jätmise tõenäosuse keskmine väärtus sel juhul järgmise valemi abil:

kus Q on laenu maksejõuetuse tõenäosus,

n - varem välja antud laenude arv,

P on laenu tagasimaksmise tõenäosus.

b) laenuvõtja võtab laenu esimest korda (n = 1), s.o. tema käitumise edaspidiseks hindamiseks pole statistilist teavet. Sel juhul on laenu tagasimaksmise tõenäosus võrdne selle mittemaksmise tõenäosusega ja võrdub 0,5.

c) laenuvõtja on laenuandjale hästi teada, kuna ta võttis laenu mitu korda ja ei tagastanud neid alati või ei tagastanud neid õigel ajal. Kuigi Sberbank eelistab sel juhul keelduda negatiivse krediidiajalooga laenuvõtjast, kaalume seda juhtumit siiski.

Kui lepingutingimuste rikkumisi oli rohkem kui kolm, siis saab üsna lihtsalt üles ehitada matemaatilise ja statistilise mudeli, mille abil on võimalik prognoosida võlausaldaja rahalist kahju lepingu täitmisel ja teha sellistel prognoosidel põhinevaid juhtimisotsuseid.

Laenuvõtja laenu mittemaksmise tõenäosuse keskmise väärtuse saab leida järgmise valemi abil:

tingimusel t? n, (17)

kus m on laenulepingute arv, mille tingimusi laenuvõtja rikkus,

n on varem väljastatud laenude koguarv.

Pakutud valemeid praktikas rakendades koos olemasolevate riskijuhtimise meetoditega (laenude tagatise andmine, krediidiriski limiitide seadmine) saab Sberbank laenuvõtjat paremini hinnata ja laenu maksejõuetuse riski minimeerida. Mis omakorda näitab Sberbanki viivisvõlgade vähenemist.

Lisaks võib minu hinnangul krediidiriski vähendamist mõjutada koostöö krediidibüroode ja kindlustusseltsidega.

Koostöö krediidibüroodega võimaldab Sberbankil:

· vähendada laenuvõtjate krediidivõimelisuse hindamise kulusid;

parandada riskijuhtimise kvaliteeti;

probleemsete laenude osakaalu vähendamine;

· vähendada reservide loomise kulusid.

Usaldusväärse ja täieliku teabe kättesaadavus võimaldab Sberbankil väljastada laene usaldusväärsetele laenuvõtjatele, kellel on kõrgem laenu ja tagatise suhe ning madalamad nõuded tagatise ja tagatiste summale, samuti kasutada ülaltoodud valemeid laenuvõtjate laenukohustuste täitmata jätmise hindamiseks. asjatundlikumalt.

Kujutagem näiteks ette, et krediidibüroodega suhtlemine on Sberbanki jaoks kasulik.

Laenuvõtja taotleb Sberbanki laenu. Sberbank pöördub omakorda krediidibüroo poole, et saada teavet selle isiku kohta, tema poolt varem võetud kohustuste täitmise summa ja aja kohta. Kuid Sberbank saab seda teha ainult laenuvõtja nõusolekul. Krediidiajaloo büroo - täielikult kooskõlas kehtivate õigusaktidega - esitab Sberbanki nimel laenuvõtja büroole taotluse. Mõne minuti jooksul saadetakse teave laenuvõtja kohta laenuhaldurile.

See viis on mugav nii laenuandjale kui ka laenuvõtjale endale, kuna võimaldab minimeerida laenuvõtja kohta ebatäpse teabe saamise ja laenu väljastamiseks ajakaotuse riski.

Sberbanki koostöö kindlustusseltsiga omakorda kaitseb panka kuritegude ning personali ja kolmandate isikute ebaseadusliku või eksliku tegevuse eest, mis kahjustavad panka, aga ka mõningate muude riskide eest, mis on seotud maksetähtaja ületanud ja ebatõenäoliselt laekuvate võlgade tekkimisega – sellistel põhjustel. kui vääramatu jõud ja laenusaaja asjaolud, samuti pettus. Praegu teeb Sberbank koostööd sõjaväekindlustusseltsiga (VSK), mis pakub Sberbanki kaudu müügiks järgmisi tooteid:

Joonis 3.1.16 - Eraisikute krediidikindlustus /2, lk.59/

VSK kindlustussertifikaatide registreerimine Sberbankis võtab kaua aega, mis on seotud laenuvõtja vajadusega võtta otse kindlustusseltsiga ühendust. Kuigi seda protsessi saab optimeerida, luues ühtse teabevõrgu kindlustusseltsi ja Sberbanki vahel. Näiteks kui laenuvõtja soovib kindlustada, täidab laenuhaldur interaktiivse kindlustusvormi ja saadab selle kindlustusseltsile. Praegu kulub Sberbankis kindlustustoimingutele vähemalt seitse päeva. Kui kasutate ühtset infovõrku, siis kogu kindlustusprotsess võtab ühe päeva. Selline lähenemine kindlustuse korraldamisel on kasulik nii Sberbankile kui ka laenuvõtjale: tänu kõrgeima kvaliteediga teenusele loob Sberbank oma klientidele soodsad tingimused ja meelitab ligi uusi; laenuvõtja – kulutab laenu saamisel kindlustusele vähem aega.

On veel üks oluline tegur, mis viitab märkimisväärsele koostööpotentsiaalile Sberbanki ja kindlustusandjate vahel. Nad ei saa mitte ainult töötada kindlustusprogrammidega, vaid ka arendada ühist turundust. Seda nimetatakse bancassurance’iks või assurbankinguks – igakülgne klienditeenindus, ühiste kindlustus- ja pangandusprogrammide ja -toodete pakkumised, kindlustusandjate ja pankade müügivõrgustike ühendamine. Kui seda suunda aktiivselt arendada, lahenevad järk-järgult probleemid riskide kohta teabevahetuse ja Sberbanki kindlustusteenuste nõudlusega. Kindlustatakse mitte ainult tagatisi, vaid ka tegevusriske (pettused, töötajate vead, infotehnoloogia tõrked), tippjuhtide ja spetsialistide vastutust, kinnisvarakompleksid. Täisväärtuslik kindlustuskaitse on Sberbanki jaoks vajalik, kuna see on tõhusa riskijuhtimissüsteemi oluline osa.

Need ettepanekud suurendavad laenuportfelli kasumlikkust, vähendavad krediidiriske, parandavad Sberbanki finantsseisundit ja usaldusväärsust.

2009. aasta septembris käivitas Sberbank krediidikindlustuse projekti, mille raames töötati välja laenuvõtjate vabatahtliku elu- ja tervisekindlustuse ning tagatiskindlustuse tehnoloogia. Nüüd on kliendil erakorralise laenu, autolaenu või usalduslaenu taotlemisel võimalik liituda elu- ja ravikindlustusprogrammiga. Kindlustusselts tasub kindlustusjuhtumi korral pangale kogu laenulepingujärgse kliendi võla. "Krediidikindlustuse" teenus on saadaval mitte vanematele kui 60-aastastele /naistele/ või 65-aastastele /meestele/ klientidele. Kindlustusjuhtumi korral peab klient või tema esindaja esitama pangale vastavad dokumendid.

3.1.2 Nõuete ja kohustuste väljatöötamine panga suhetes klientidega

Laenulepingu sõlmimisel osalevad tehingus kaks osapoolt - laenuandja (pank) ja laenusaaja (panga klient). Selleks, et mõlemad pooled oleksid tehingu tegemisest huvitatud, on vajalik, et nii pank kui klient täidaksid teatud nõuded.

Praegu on väljatöötamisel tarbijakrediidi seadus, mis hakkab reguleerima panga suhteid klientidega. Selle vastuvõtmisega laheneb kaootiliselt arenev Venemaa laenuturg.

Pärast oma õiguste kaitse seaduse jõustumist peavad mõtlema Venemaa pangad, mitte elanikkond, kuna seadus kaitseb laenuvõtja õigusi. See on vastuvõetud seaduse peamine eelis ja peamine puudus. Seadus reguleerib kõik pangatoimingud laenu väljastamisel nii täielikult, et pangad lihtsalt ei saa petta, eksitada ega tahtlikult vaikida kõigist oma pakkumise varjatud omadustest.

Kui seadus praegusel kujul vastu võetakse ja jõustub, siis saab elanikkond enne tarbimislaenu saamist potentsiaalsest laenust absoluutselt kõike teada. Eelnõu kohustab panku enne lepingu sõlmimist esitama kliendile laenumaksete suuruse arvestuse, maksegraafiku, sunniraha arvestamise korra ning trahvide ja viiviste suuruse. Pank on kohustatud teavitama taotluse läbivaatamise korrast ja tähtaegadest (periood ei tohi ületada 14 päeva ja pangal ei ole õigust taotluse läbivaatamise eest raha võtta), tarbija õigusest laenu andmisest keelduda, laenu ennetähtaegse tagastamise tingimustest, võla tagasimaksmise viisidest. Samal ajal tuleks maksete arvestusse kaasata absoluutselt kõik laenu lisatasud, sealhulgas kindlustuslepingute tasud, kui kindlustusandja on valitud ainult volitatud ettevõtete hulgast. Maksete arvutamisel ei arvestata ainult notari- ja registreerimistasusid, aga ka sõltumatu vara hindamise kulusid. Kui laenuvõtjale enne lepingu sõlmimist teavet kõigi laenu lisatasude kohta ei edastata, on pangal kohustus need tagastamisele kuuluvast summast maha arvata.

Teave laenumaksete kohta tuleks esitada standardsel kujul, mille kehtestab spetsiaalselt mõni "Vene Föderatsiooni valitsuse volitatud täitevorgan". Samuti töötatakse välja ühtne maksete arvutamise metoodika. Sama asutus hakkab jälgima tarbijalaenude valdkonna seaduste ja määruste järgimist.

Pärast laenu andmist on pangal kohustus igakuiselt ja tasuta laenusaajat teavitada võla suurusest, maksetähtaegadest ja -summadest ning laenulimiidist.

Samuti on eelnõus selgelt välja toodud tarbija õigused laenu ennetähtaegsele tagastamisele. Kui laenu andmisest on möödunud kolm kuud, on laenusaajal õigus ennetähtaegsele tagastamisele. Ja üldiselt saab ta laenu andmisest keelduda 45 päeva jooksul alates laenulepingu allkirjastamise kuupäevast. Veelgi enam, kui pank teda sellest võimalusest ei teavitanud, on inimesel õigus kuu aja jooksul laenu andmisest keelduda.

Selles seaduses tuleb kirjeldada ja kehtestada õiguslik raamistik tarbijalaenu kõikide aspektide jaoks. Seaduse tekst nõuab aga mõne sätte täpsemat kirjeldamist, nimelt: laenusaaja krediidivõimelisuse hindamise kord ei ole piisavalt detailselt kirjeldatud; tarbija õigused ja kohustused tarbimislaenu saamisel ja kasutamisel, samuti käendajad; laenu andva organisatsiooni õigused ja kohustused; selles ei ole kirjeldatud võimalikke sanktsioone, mida laenuandja rakendab laenulepingu tingimuste tarbijapoolsel rikkumisel ning sõnagi ei räägita laenusaaja vastutusest laenu tagastamata jätmise eest.

Samuti tuleb lõplikult välja töötada tarbijakrediidi seaduseelnõu selle rakendamise kavandatud mehhanismide osas. Näiteks võlgade sissenõudmisega seoses. See tähendab, et pankurid, nagu varemgi, kutsutakse kõiki vaidlusi kohtus lahendama. Laenu tagasimaksmist on kohtus reeglina väga raske saavutada. Eelkõige on vaja lühendada kohtulahendite tegemise tähtaegu, võimaldades kostja esimesel mitteilmumisel tagaselja arutamist, ning õiguslikult reguleerida trahvide suurust.

Seega on Venemaal pankade ja klientide suhted peagi seadusega reguleeritud. See mõjutab kahtlemata laenuprotsessi tõhusust. Laenuvõtjaid kaitseb seadus pankade pettuste (laenude kohta mittetäieliku teabe hankimise) eest. Sellest tulenevalt suureneb laenu soovijate arv. Mis mõjutab pankade kiirlaenu võla suurenemist ja laenuprotsessi efektiivsust.

3.1.3 Krediidikohustuste võlgnevuse probleemi lahendamine

Tarbijakrediidi seaduse eelnõus ei ole märgitud, millist vastutust laenusaaja laenu tagastamata jätmise eest kannab. Küsimus, kuidas seda probleemi lahendada, jääb lahtiseks. Soovitustena Sberbanki laenuvõtjatelt võlgade sissenõudmiseks võib teha järgmist.

1. Kui klient rikub laenukohustuste tasumise tingimusi, peab Sberbank võtma kõik meetmed, et võtta ühendust võlgnikuga (tema volitatud esindajaga), et selgitada välja võla tagasimaksegraafiku mittejärgimise põhjused ja seejärel pidada läbirääkimisi võlgnikuga. klient, püüa leida mõlemale poolele parimad lahendused Probleemid.

2. Võttes arvesse laenuvõtja mainet, tema suutlikkust jätkata laenu tagasimakseid, tema kavandatud rahalisi ja vara laekumisi, tema krediidiajalugu ning lähtudes ka võla suurusest, laenuvõtja tagatise suurusest ja iseloomust. kohustuse korral võib võlausaldaja otsustada võla ümberkujundamise (ajatamise või järelmaksu tasumise andmise) või seadusega kehtestatud korras valida mis tahes seadusega lubatud võla sundtäitmise viisi (algatada võla sundtäitmise menetlust). pandi andmisel pöörduda käendaja või käendaja poole maksenõudega, kohaldada vara kinnipidamist, esitada nõue kohtusse jne)

Need meetmed on vajalikud Sberbanki finantsstabiilsuse tagamiseks ja nende eesmärk on kaitsta selle asutajate (aktsionäride), investorite ja teiste Sberbanki võlausaldajate (hoiustajad, väärtpaberiomanikud, pangad jne) seaduslikke õigusi.

3. Võlgade ümberkujundamise, osamaksete või maksete edasilükkamise osas kompromissi saavutamisel koostavad pooled võlgade tagasimaksmise kava. Samas on Sberbankil kui võlausaldajal, kelle õigusi on rikutud, õigus nõuda maksejõuetult või ebaausalt laenuvõtjalt täiendavaid tagatisi oma kohustuste täitmiseks ja tagatise suuruse suurendamist seoses sanktsioonide kohaldamisega. võlgade hilinenud maksete eest.

4. Võlgade ümberkujundamise, osamaksete või maksete edasilükkamise osas kompromissi saavutamisel koostavad pooled võlgade tagasimaksmise kava. (tema volitatud esindaja):

Võlgnevuse täissumma kohta (märkides ära põhivõla jäägi ja laenu kasutamise eest kogunenud intressid), samuti rakendatud sanktsioonide suuruse;

Krediidi kasutamise kõrgema intressimäära kehtestamisest, viivise sanktsioonide kohaldamisest, kui see on seaduse või lepinguga lubatud. Samas peab võlausaldaja kirjalikult näitama, millise seaduse ja lepingutingimuste rikkumise võlgnik toime pani, ning põhjendama kõrgendatud intressimäärade ja sanktsioonide kohaldamist, viidates seaduse vastavatele sätetele. ja leping. Samuti on vaja märkida nende sanktsioonide kohaldamise kuupäev;

Vajadusest hüvitada võlausaldajale tema hilinemisest tulenevad kulutused, samuti võlausaldaja ja kolmandate isikute kulud pantimise esemeks oleva sundnõude eest, võla sundnõudmiseks, kui see on seadusega ette nähtud või leping.

Sberbank, olles võlausaldaja, ei tohiks taotleda rikastumist maksejõuetu võlgniku arvelt. Inkassomenetluste eesmärk on üksnes võlausaldaja rahalise kahju hüvitamine, mis tuleb läbi viia seaduses või lepingus sätestatud viisil ja alustel.