Comment remplir une déclaration de revenus. Remplir la déclaration de revenus Page 040 Annexe 2 feuille 02

Problème remplissage correct et déposer une déclaration de revenus est désormais pertinent, puisqu'elle doit être déposée avant le 28 mars. Il est important de déclarer correctement les dépenses individuelles. Dans l’article d’aujourd’hui, nous expliquerons comment remplir et soumettre correctement ce rapport.

L'impôt sur le revenu est payé par les organismes utilisant le régime fiscal de base. Le délai de paiement des impôts pour l'année est le même pour tout le monde - jusqu'au 28 mars de l'année suivante. La déclaration annuelle est également déposée avant le 28 mars pour l'année de déclaration précédente.

Ainsi, le paiement de l'impôt et le dépôt de la déclaration pour 2017 doivent être effectués au plus tard le 28 mars 2018.

Paiements anticipés et reporting intra-annuel

Tout au long de l'année, des acomptes sont effectués au titre de l'impôt en question et un reporting est fourni. La fréquence est décrite dans le tableau suivant.

Tableau 1. Délais de paiement de l'impôt sur les sociétés et de production des déclarations

|

Mode de paiement |

Date limite de paiement de l’acompte et de remise du rapport |

Note |

|

Sur la base des résultats du premier trimestre, de la moitié de l'année et de 9 mois. avec des acomptes mensuels à chaque trimestre |

Commun aux organisations de tout type et nature. |

|

|

Sur la base des résultats du premier trimestre, de la moitié de l'année et de 9 mois. sans paiement d'acomptes effectués mensuellement |

Utilisé par les organisations : avec un revenu inférieur à 15 millions de roubles pour les 4 trimestres précédents. pour le trimestre (implique le chiffre d'affaires) ; Des institutions autonomes, non organisations commerciales aucun revenu et institutions budgétaires(sans les revenus des ventes). |

|

|

Basé sur les résultats de chaque mois, sur la base des bénéfices réels. |

Chaque mois, jusqu'au 28 |

Vous devrez informer le Service fédéral des impôts avant le 31 décembre de l'année précédant la période fiscale à partir de laquelle s'effectuera le passage à ce système. |

Un contribuable qui soumet une déclaration pour 9 mois effectue des acomptes pour octobre, novembre, décembre au cours de chacun de ces mois. Le calcul prend en compte le montant des revenus des ventes. Ceux-ci n'incluent pas la TVA et les droits d'accise pour le quatrième trimestre. l’année dernière et les trimestres I-III. de la période fiscale en cours. En cas de dépassement du plafond fixé, l'entreprise verse des avances mensuellement.

Découvrez-en d’autres à venir.

Où soumettre un rapport d'entreprise avec les divisions

Selon les règles, la déclaration des bénéfices par les organisations a lieu sur place (dans leurs propres divisions ou dans des divisions distinctes). S'il existe un PO, les règles suivantes s'appliquent :

- Sur le site de l'organisation les déclarations sont soumises pour l'organisation dans son ensemble, où les bénéfices sont répartis entre des divisions distinctes. Ces organismes remplissent en outre l'annexe n° 5 à la fiche 02 pour un montant égal au nombre d'agences, y compris celles fermées cette année.

- Lorsque les unités organisationnelles sont situées dans la même région Il est permis de payer des impôts et des avances sur ceux-ci par l'intermédiaire de l'une des divisions - celle qui est responsable. Dans ce cas, une déclaration est déposée auprès du Service fédéral des impôts au lieu d'immatriculation du siège social, ainsi qu'au lieu d'immatriculation de l'OP responsable.

- Lorsque le siège social et l'OP sont situés dans la même région Il est possible de ne pas distribuer de bénéfices par rapport à chacune des divisions. Autrement dit, la société mère a le droit de payer des impôts pour tous ses « isolements ». Dans ce cas, le rapport sur les bénéfices est soumis au siège de l'organisation mère.

- Si l'entreprise a pris une décision relative à changer l'ordre paiements d'impôts ou ajustements d'effectifs divisions structurelles disponible sur le territoire du sujet, celui-ci est déclaré au bureau des impôts.

Formulaire de soumission

La déclaration d'impôt sur le revenu est préparée selon le format approuvé Par arrêté du Service fédéral des impôts de la Fédération de Russie du 19 octobre 2016 n° ММВ-7-3/572@. Si l'effectif moyen n'a pas dépassé 100 personnes pour 2017, la déclaration peut être déposée sur papier. Sinon, seul le formulaire électronique est acceptable.

Le même arrêté a approuvé la procédure de remplissage de la déclaration (Annexe n°2, ci-après Commande).

Qui remplit quelles fiches ?

Depuis tableau suivant Vous pouvez savoir quelles feuilles de la déclaration de revenus l’entreprise doit remplir.

Tableau 2. Remplir les fiches de déclaration des opérations courantes

|

Chapitre |

Une fois rempli |

La sous-section 1.1 de l'article 1; |

Toujours par tous les contribuables |

|

Sous-section 1.2, article 1 |

Si les paiements intra-trimestriels sont payés une fois par mois |

|

Sous-section 1.3 de la section 1 (« 1 » comme type de paiement), feuille 03 (« A ») |

Lors du paiement de dividendes à des personnes morales |

|

Annexe n°3 à la fiche 02 |

Y compris lors de la vente d'un bien amortissable |

|

Annexe n°4 à la fiche 02 |

Uniquement pour le premier trimestre et la période fiscale |

|

Y compris s'il y a des dépenses pour le volontariat assurance santé et événements de formation pour les employés |

D’autres rubriques sont remplies moins fréquemment :

- Annexe n°5 à la fiche 02 ;

- fiches 03, 04, 05, 06, 07, 08, 09 ;

- Annexe n°2 à la déclaration.

La procédure détaillée pour les remplir est précisée au paragraphe 1.1 de la Procédure.

Remplir la déclaration

Il est optimal de remplir les fiches de déclaration dans l'ordre suivant :

Titre de page

En général, remplir la page de titre de cette déclaration n'est pas très différent des autres, mais il y a une particularité : c'est le code de la période fiscale. Envisageons de remplir la page de titre ligne par ligne.

ÉTAIN- 10 chiffres du code, avec des tirets dans les deux dernières cellules.

point de contrôle- code attribué par le contrôle où la déclaration est déposée.

Numéro de correction- lors de la soumission initiale, un tiret ou « 0-- ».

Impôt période de déclaration(code). Contrairement à d’autres rapports, une liste étendue de codes est utilisée pour la déclaration de revenus. Ils sont donnés en Annexe 1 de la Procédure. Il existe plusieurs codes pour la déclaration annuelle :

- lors du paiement de paiements trimestriels - code 34 ;

- lors du paiement de mensualités - code 46 ;

- lors du paiement de paiements trimestriels pour un groupe consolidé de contribuables - code 16 ;

- lors du paiement de mensualités pour un groupe consolidé de contribuables - code 68.

Année de déclaration- dans notre cas, 2017.

Soumis à l'administration fiscale (code). Le code est indiqué autorité fiscale au format AABB, où AA est le numéro de région, BB est le numéro du bureau des impôts.

Par localisation (inscription) (code). Les organisations qui ne sont pas de gros contribuables, qui n'ont pas de divisions distinctes et qui ne sont pas des successeurs légaux, indiquent le code « 214 ». Tous les autres codes sont inclus dans l'annexe n° 1 de la procédure.

Organisation, division distincte . Le nom complet, y compris la forme juridique, est saisi, des tirets sont placés dans les cellules restantes.

Tapez le code activité économique - s'inscrit dans le code OKVED du principal type d'activité.

Bloc pour réorganisation/liquidation entités juridiques , quels États:

- code du formulaire de réorganisation de l'Annexe 1 à la Procédure ;

- TIN/KPP d'une entité réorganisée ou d'une division distincte.

Indiqué nombre de feuilles de déclaration, et si disponible, le nombre de feuilles de pièces justificatives.

Ci-dessous est confirmé fiabilité des données, date et signature. La déclaration peut être signée par :

- Superviseur. Dans ce cas, le code « 1 » oui est indiqué, et les nom, prénom et patronyme du gérant sont inscrits dans les lignes suivantes.

- Représentant de l'entreprise - individuel . Dans ce cas, le code « 2 » est utilisé et le nom complet du représentant est indiqué.

- Une personne autorisée de l'entreprise qui est un représentant du contribuable. Le code « 2 » est utilisé et est écrit au nom complet de la personne autorisée. Le nom de la société représentative est indiqué ci-dessous.

Si la déclaration est signée par un représentant, le nom et les détails du document confirmant son autorité doivent être indiqués dans le champ approprié.

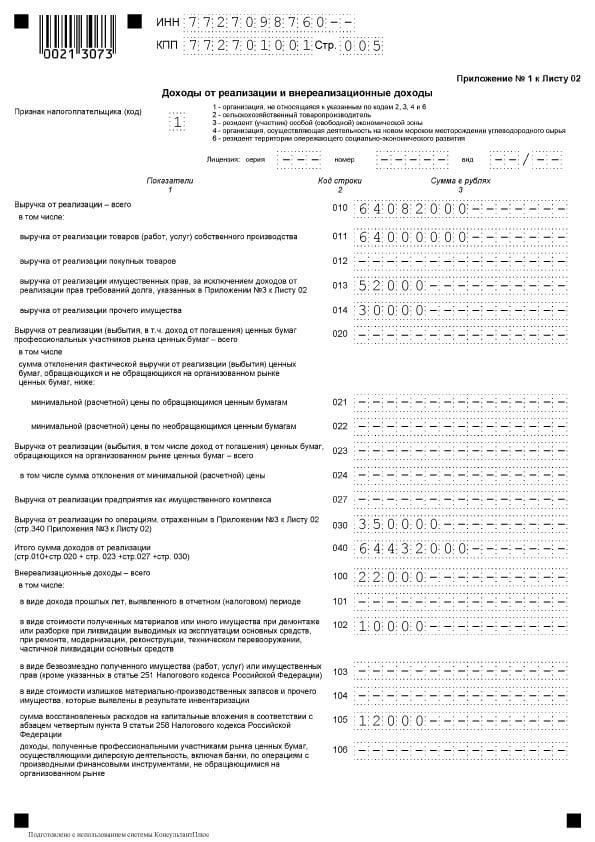

Annexe n°1 à la fiche 02

Cette section indique les revenus provenant des ventes et non liés à celle-ci.

Tout d'abord, vous devez sélectionner dans la liste ci-jointe attribut du contribuable. En général, il s'agit du code « 1 ». S'il existe une licence, ses détails sont indiqués.

- V ligne 010 le chiffre d'affaires total est indiqué ;

- V ligne 011- les revenus provenant de la vente de ses propres produits ou services ;

- V ligne 012- de la vente de biens préalablement achetés puis revendus ;

- V ligne 013- de la mise en œuvre des droits de propriété ;

- V ligne 014- de la vente d'autres biens.

Dans le bloc lignes 020-024 les revenus des transactions sur titres sont reflétés.

DANS ligne 027 les revenus provenant de la vente de la société en tant qu'ensemble immobilier sont reflétés.

DANS ligne 030 les revenus des transactions individuelles de l'annexe n° 3 à la feuille 02 sont reflétés.

Ligne 040 indique le montant total du chiffre d'affaires.

S'il y a des revenus pour l'année qui ne sont pas liés aux ventes, vous devez remplir un bloc de lignes 100 à 106 :

- V ligne 100 le montant total des revenus hors exploitation est reflété ;

- V lignes 101-106 certains de ces revenus sont en cours de détail.

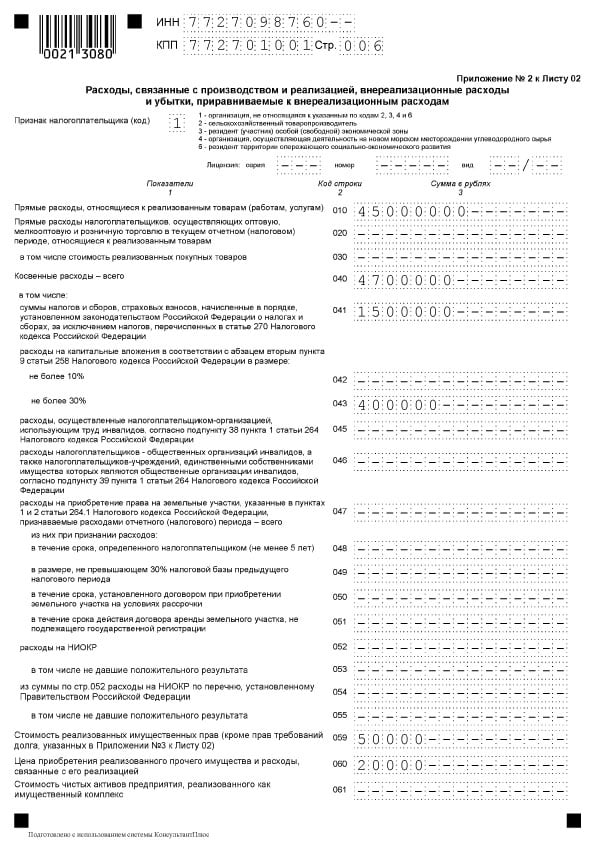

Annexe n°2 à la fiche 02

Cette section indique les dépenses associées aux ventes, ainsi que les dépenses hors exploitation, y compris les pertes qui leur sont équivalentes.

DANS ligne 010 Le montant total des dépenses directes pour les biens et services vendus est reflété.

DANS ligne 020 les dépenses sur les transactions liées au commerce sont reflétées.

DANS ligne 030 Le coût des biens achetés est indiqué dans le cadre des dépenses reflétées à la ligne 020.

DANS bloc de lignes 040-055 les coûts indirects sont indiqués :

- À la ligne 040 - leur montant total ;

- Pour les lignes restantes - leurs détails. Voici quelques types de dépenses populaires :

- la ligne 041 indique le montant des taxes et frais payés ;

- à la ligne 042 - coûts d'investissement en capital ;

- à la ligne 047 - dépenses pour l'acquisition de terrains ;

- à la ligne 050 - Dépenses de R&D.

DANS ligne 060 reflète le coût des autres biens vendus, ainsi que les dépenses associées à sa vente.

Si l'entreprise a été vendue comme ensemble immobilier, en ligne 061 la valeur de son actif net est indiquée.

Lignes 070 et 071 sont destinés aux acteurs professionnels du marché des valeurs mobilières.

Lignes 072 et 073 sont renseignés si la société a engagé des dépenses liées à des investissements en titres et actions.

DANS lignes 090-110 Les pertes associées aux installations de production de services et à la vente de propriétés et de terrains sont reflétées.

Par ligne 130 les dépenses comptabilisées sont reflétées dans le montant total.

Dans les domaines pertinents bloquer les lignes 131-134 le montant de l'amortissement est indiqué, comprenant ( sur une ligne séparée) selon NMA. DANS ligne 135 vous devez indiquer le code correspondant à la méthode de calcul de l'amortissement précisée dans la politique comptable (« 1 » - linéaire, « 2 » - non linéaire).

DANS bloc lignes 200-206 le montant des dépenses hors exploitation est indiqué avec détail.

DANS bloc lignes 200-206 le montant des dépenses hors exploitation est indiqué avec détail.

DANS bloc de lignes 300-302 les pertes équivalentes aux dépenses sont indiquées, à savoir :

- identifié dans cette année pertes des périodes précédentes (ligne 301);

- les créances douteuses non couvertes par la réserve correspondante (ligne 302).

Bloc de lignes 400-403 destiné à refléter les ajustements assiette fiscale périodes passées en raison d'erreurs (lien).

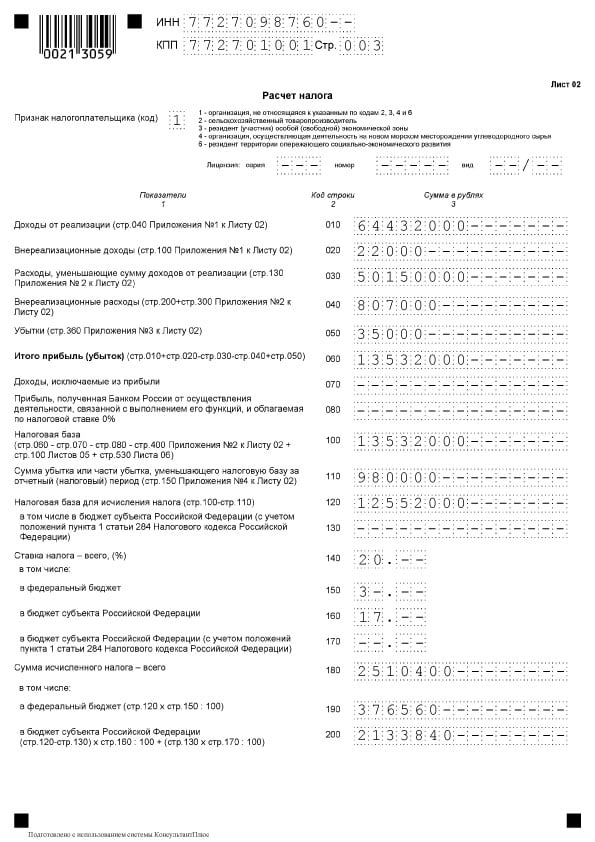

Fiche 02

Fiche 02

La feuille 02 est la section dans laquelle le montant de la taxe est calculé. Se compose de deux parties.

DANS blocs de lignes 010-060 Les revenus et dépenses de l'organisation sont collectés et le résultat financier est calculé.

Lignes 010-050 sont remplis à partir des annexes de la fiche 02. B ligne 060 le résultat ou la perte de l'année est calculé. Dans l'image suivante, vous pouvez voir que chacune de ces lignes contient une explication de l'endroit d'où les indicateurs doivent être extraits :

DANS ligne 070 les revenus exclus du bénéfice sont pris en compte (revenus sur certains titres de créance, de la participation à organisations étrangères et d'autres).

DANS ligne 100 la base d'imposition est calculée.

Si une perte des périodes précédentes ou une partie de celle-ci est déduite du bénéfice, ce montant est reflété dans ligne 110.

DANS ligne 120 le bénéfice imposable est calculé en tenant compte de la ligne 110.

Dans le bloc lignes 140-170 indiqué les taux d'imposition- au total et selon les budgets des différents niveaux.

Dans le bloc lignes 140-170 indiqué les taux d'imposition- au total et selon les budgets des différents niveaux.

DANS ligne 180 Le montant de la taxe calculée est reflété, notamment :

- V budget fédéral- indiqué dans ligne 190;

- au budget du sujet - à ligne 200.

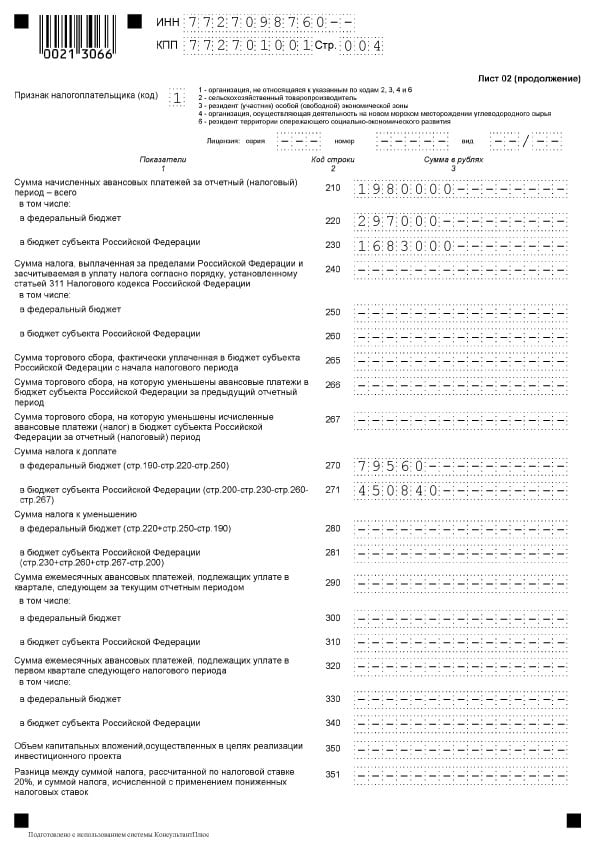

Ligne 210 conçu pour refléter montant total acomptes versés dans l’année. DANS lignes 220 et 230 ce montant est détaillé par niveau budgétaire.

Ligne 210 conçu pour refléter montant total acomptes versés dans l’année. DANS lignes 220 et 230 ce montant est détaillé par niveau budgétaire.

Si une entreprise a payé des impôts à l'étranger sur la base de l'article 311 du Code des impôts de la Fédération de Russie, elle doit remplir lignes 240-260. Les contribuables des taxes commerciales indiquent les indicateurs dans lignes 265-267.

Si une entreprise a payé des impôts à l'étranger sur la base de l'article 311 du Code des impôts de la Fédération de Russie, elle doit remplir lignes 240-260. Les contribuables des taxes commerciales indiquent les indicateurs dans lignes 265-267.

Lignes 270-281 sont résultantes. Ils reflètent la taxe :

- pour un paiement supplémentaire au budget fédéral - en ligne 270;

- pour un paiement supplémentaire au budget du sujet - en ligne 271;

- à une réduction du budget fédéral - en ligne 280;

- à une réduction du budget du sujet - en ligne 281.

DANS ligne 290 indique le montant des acomptes mensuels à verser en l'année prochaine. DANS lignes 300 et 310 ce montant est ventilé par budget. Ce bloc, comme le bloc des lignes 320 à 340, n'est pas rempli lors du dépôt d'une déclaration pour l'année.

Si l'entreprise participe à des événements régionaux projets d'investissement, vous devez également remplir lignes 350 et 351.

Sous-section 1.1 Section 1

La section 1 reflète les résultats du calcul, c'est-à-dire le montant de l'impôt payable au budget. La sous-section 1.1 est destinée aux contribuables qui effectuent des paiements anticipés.

Dans cette sous-section, vous devez remplir :

- ligne 010-OKTMO ;

- ligne 030- KBK pour l'impôt sur le budget fédéral ;

- ligne 040- le montant de l'impôt à payer en supplément au budget fédéral (si le montant est négatif, il est indiqué dans ligne 050- diminuer);

- ligne 060- KBK pour l'impôt sur le budget d'une entité constitutive de la Fédération de Russie ;

- ligne 070- le montant de l'impôt dû au budget régional (un montant négatif est indiqué dans ligne 080- diminuer).

Les sanctions

Les sanctions

Il existe diverses sanctions en cas de non-production ou de production tardive de votre déclaration de revenus.

Les retardataires rapport annuel les entreprises paieront une amende 5% du montant de l'impôt impayé dans le délai imparti pour chaque tranche complète ou mois incomplets des retards. Le montant de l'amende sera de :

- au moins 1 000 roubles (généralement à titre d'amende pour soumission tardive d'une déclaration zéro);

- pas plus de 30 % du montant de l'impôt qui n'est pas payé à temps.

Ceux qui sont en retard avec la déclaration pour la période de référence sous forme de 1 mois, 2 mois, trimestre, semestre, 9 mois, etc. paiera amende 200 roubles pour chaque déclaration, soumis intempestivement.

Les dirigeants de l'entreprise peuvent être condamnés à une amende pouvant aller jusqu'à 300 à 500 roubles selon l'art. 15.5 Code des infractions administratives de la Fédération de Russie. Un fonctionnaire peut être non seulement un manager, mais aussi n'importe quel employé. Par exemple, Chef comptable, s'il a l'obligation de soumettre des rapports en temps opportun.

Un retard de 10 jours dans les déclarations annuelles peut entraîner le blocage du compte de l'entreprise.

Derrière retard de paiement les taxes sont facturées des pénalités. En cas de non-paiement de l'impôt causé par une erreur ayant conduit à une sous-estimation de l'assiette fiscale, l'organisation s'expose à une amende de 20% du montant des arriérés sur la base du paragraphe 1 de l'article 122 du Code des impôts de la Fédération de Russie.

Pour éviter une amende, une « clarification » est présentée avec paiement anticipé des arriérés et des pénalités.

Déclaration mise à jour

Les cas suivants sont prévus pour le dépôt d'une déclaration actualisée :

- si une erreur a été découverte dans la déclaration précédemment soumise et qu'un paiement incomplet de l'impôt a entraîné Les dépenses sont surestimées ou les revenus sont sous-estimés;

- si reçu exigence du Service fédéral des impôts apporter des précisions ou apporter des corrections.

L'erreur à l'origine du trop-payé d'impôt est corrigée dans la déclaration d'une période fiscale donnée.

Le « formulaire mis à jour » est rempli dans la même composition que la déclaration initiale. Sans exception, toutes les fiches, sections et annexes sont remplies comme dans la déclaration primaire (même s'il n'y a pas d'erreurs dedans).

Une déclaration actualisée est remise à la demande du contrôle dans les 5 jours ouvrablesà partir du moment où la demande est reçue. Si vous n'avez pas le temps et ne soumettez pas d'explication, une amende de 5 000 roubles suivra sur la base du paragraphe 1 de l'article 129.1 du Code des impôts de la Fédération de Russie.

Si vous identifiez indépendamment une erreur, il n'y a pas de date limite pour soumettre une « clarification » au Service fédéral des impôts, mais il vaut mieux être rapide. Car une sous-estimation de l'impôt à payer sera détectée par l'inspection, ce qui entraînera une amende.

Caractéristiques du remplissage de la déclaration

Remplir de lignes 290 Liszt 02

Cette ligne rempli par les entreprises effectuant des avances une fois par trimestre, et au cours de chaque trimestre - des avances mensuelles. La ligne a pour but d'indiquer le montant total des avances à verser chaque mois au cours du trimestre suivant. Ce qu'il faut indiquer dans cette ligne peut être vu dans le tableau suivant.

Tableau 2. Ligne 290 de la feuille 2

* Note. Si le résultat est « 0 » ou une valeur négative, un tiret est ajouté.

Dépenses hors exploitation

Pour refléter les dépenses hors exploitation, il est prévu ligne 200 de l'annexe 2 de la feuille 02. Les dépenses suivantes font l'objet d'un décodage séparé :

- ligne 201 - intérêts sur les crédits (prêts) et titres(factures);

- ligne 204 - dépenses liées à la liquidation d'immobilisations ou autres dépenses en vertu du sous-paragraphe 8, paragraphe 1 de l'article 265 du Code des impôts de la Fédération de Russie ;

- ligne 205 - sanctions contractuelles et fonds destinés au remboursement des dommages.

DANS ligne 300 de la demande 2 feuilles 02 les pertes considérées comme des dépenses hors exploitation sont reflétées, par exemple, celles découvertes dans année de référence les pertes des années précédentes, les pertes causées par les arrêts de production et les catastrophes naturelles.

La perte est enregistrée dans les déclarations de cette année en ligne 060 sur la feuille 02 et en ligne 160 de l'annexe n° 4 à la feuille 02.

Modifications des règles de report des pertes des années précédentes

Par ailleurs, il convient de mentionner le changement dans la procédure de réduction de l'assiette fiscale associée aux pertes des années précédentes. De nouvelles règles sont en vigueur du 01/01/2017 au 31/12/2020. Les changements sont :

- la réduction est limitée, c'est-à-dire que l'assiette fiscale ne peut être réduite que de de 50%(cela n'affecte pas les assiettes fiscales avec des taux d'imposition réduits) ;

- la durée du transfert n'est plus limitée (contre 10 ans auparavant) ;

- La nouvelle procédure s'applique aux pertes reçues pour périodes fiscales à partir du 1er janvier 2007.

En fonction des modifications apportées à la déclaration, les éléments suivants sont complétés :

- Ligne 110 de la feuille 02, lignes 010, 040 à 130, 150 de l'annexe n° 4. Dans ce cas, le montant de la perte réduisant l'assiette de la ligne 150 n'excède pas 50 % du montant de la ligne 140 ;

- Ligne 080 de la feuille 05 ;

- Lignes 460, 470, 500, 510 de la feuille 06. Le montant de la perte aux lignes 470 et 510 est inférieur à 50 % du montant des lignes 450 et 490, qui reflètent l'assiette fiscale des investissements.

Refléter des ajustements symétriques

Si des ajustements symétriques se reflètent dans Fiche 08 déclaration indiquant les codes « 2 » ou « 3 », dans les détails appelés « Type d'ajustement » est inscrit ce qui suit :

- le chiffre « 0 » dans la colonne 3 « Attribut » pour un ajustement ayant réduit les revenus de ventes (ligne 010 de la feuille 08) ou les revenus non reçus de ventes (ligne 020 de la feuille 08) ;

- le chiffre « 1 » dans la colonne 3 « Attribut » pour les ajustements qui ont augmenté les dépenses et diminué les revenus des ventes (ligne 030 de la feuille 08) et les revenus hors exploitation (ligne 040).

Dans la colonne 3 « Signe » et la ligne 050 de la fiche 08 ne nécessite pas de saisir « 0 » ou « 1 ». Le montant de l'ajustement est reflété ici sans tenir compte du signe.

À propos des primes d'assurance, des coûts directs et indirects

Les contribuables établissent indépendamment une liste de dépenses directes, en la définissant dans leurs politiques comptables. Annexe n°2 à la fiche 02 La déclaration de revenus contient les indicateurs suivants :

- V ligne 041- les cotisations d'assurance retraite et maladie obligatoires, les cotisations d'invalidité temporaire et de maternité en rapport avec les revenus d'un cadre ;

- V ligne 010 - les primes d'assurance Avec salaires employés de production.

En lien avec ce dernier point, il convient de souligner le concept coûts indirects. Les coûts indirects doivent être considérés comme les coûts de production et de vente ultérieure des marchandises, pris en compte dans les dépenses de la période. Les coûts qui ne sont pas désignés dans les politiques comptables comme dépenses directes ne leur appartiennent pas. Puisqu’il s’agit de dépenses hors exploitation, elles doivent être désignées comme dépenses indirectes.

La déclaration de revenus contient une indication du montant des dépenses indirectes en ligne 040 de l'annexe n° 2 à la feuille 02. Les dépenses sont partiellement déchiffrées dans les lignes 041 à 055.

Ligne 041 implique des taxes et des acomptes au titre des honoraires et primes d'assurance liés à d'autres dépenses :

- taxes sur les transports;

- les taxes foncières sur valeur comptable ou cadastrale ;

- impôt foncier;

- rétablissement de la TVA (article 145 du Code des impôts de la Fédération de Russie) ;

- Impôt national ;

- cotisant à la retraite, à l’assurance maladie ainsi qu’à l’invalidité temporaire.

En train de remplir la ligne 041 au cours de la période de déclaration, le contribuable fixe le montant charges fiscales, transfert d'acomptes et de frais, primes d'assurance selon la comptabilité d'exercice. Dans ce cas, la date de versement au budget ne joue aucun rôle.

DANS ligne 041 de l'annexe 2 à la feuille 02 non reflété :

- Impôts et acomptes, autres versements obligatoires qui ne sont pas soumis à comptabilisation dans les recettes fiscales :

- impôt sur le revenu;

- UTII ;

- TVA sortante ;

- paiement des émissions polluantes lorsque les valeurs standards sont dépassées ;

- frais de négociation.

- Cotisations pour blessures.

Dépenses directes représentent les coûts de production. Ils sont indiqués dans la liste fixée par l'organisation dans ses politiques comptables.

À diriger coûts de production se rapporter:

- les coûts des matières premières et des fournitures de production ;

- production et primes d'assurance nécessaires;

- amortissement des immobilisations utilisées dans la production.

Le montant des dépenses directes aux fins de l'impôt sur le revenu est reflété dans la déclaration de revenus. ligne 010 de l'annexe n° 2 à la feuille 02. Ici, le montant est enregistré selon la méthode de la comptabilité d'exercice depuis le début de l'année.

Les dépenses de la ligne 010 doivent être documentées.

Valeurs aux lignes 010, 020 et 040 inclus dans le montant lignes 130 la même feuille. Cette valeur, à son tour, est transférée à la ligne 030 de la feuille 02 déclaration d'impôt.

Tableau 3. Reflet de certains types de coûts lors du calcul de l'impôt sur le revenu

| Type de dépenses | Comptabilité aux fins du calcul de l'impôt sur le revenu |

| Salaire | Les frais de paiement sont une liste qui n'est en aucun cas limitée. Ces dépenses comprennent tous les frais prévus par la loi ou le contrat. Ainsi, toutes les dépenses liées aux bons de commande peuvent être comptabilisées si elles :

|

| Prix | Les primes pour l'obtention de résultats de production élevés sont incluses dans les dépenses prévues pour la rémunération. Basé sur l'art. 129 du Code du travail de la Fédération de Russie, les primes d'encouragement sont des éléments du système de rémunération. Celui-ci doit être fixé par accord et inscrit dans une loi locale. Il existe des restrictions données à l'art. 270 Code des impôts de la Fédération de Russie. Les rémunérations versées aux salariés ou aux dirigeants qui ne sont pas précisées dans les contrats de travail ne sont pas incluses dans les charges salariales. Il en va de même pour les bonus versés via bénéfice net entreprises. Elle n'est pas classée comme dépense car elle n'est pas liée aux réalisations des salariés en production. |

| sport | Les activités sportives dans l'équipe de travail en dehors des heures de travail qui ne sont pas liées aux activités des salariés au travail ne sont pas prises en compte dans les dépenses. |

| Impôts étrangers | Les taxes et frais payés dans un autre pays sont amortis comme autres sur la base de l'alinéa 49 du paragraphe 1 de l'article 264 du Code des impôts de la Fédération de Russie. Cela ne prend pas en compte les impôts, pour lesquels la législation de la Fédération de Russie prévoit directement un mécanisme d'élimination. double imposition(y compris ceci est fixé pour et le profit). |

| Dossiers de travail | Le coût des cahiers de travail est inclus dans les taxes et dépenses comptables. Le montant reçu du salarié en compensation de ces dépenses est inclus dans les produits hors exploitation. |

Exemple de remplissage de la déclaration

Titre de page

Titre de page  Article 1, sous-section 1.1

Article 1, sous-section 1.1

Fiche 02

Fiche 02

Fiche 02, suite

Fiche 02, suite  Annexe 1 à la fiche 02

Annexe 1 à la fiche 02  Annexe 2 à la fiche 02

Annexe 2 à la fiche 02

Annexe n°2 à la fiche 02, suite

Annexe n°2 à la fiche 02, suite  Annexe n°3 à la fiche 02

Annexe n°3 à la fiche 02  Annexe n°3 à la fiche 02

Annexe n°3 à la fiche 02

Annexe n°4 à la fiche 02

Annexe n°4 à la fiche 02

Base normative

- Arrêté du Service fédéral des impôts de la Fédération de Russie du 19 octobre 2016 n° ММВ-7-3/572@ « Sur l'approbation du formulaire de déclaration d'impôt sur les sociétés, la procédure pour le remplir, ainsi que le format pour le dépôt d'une déclaration d'impôt sur les sociétés sous forme électronique » ;

- code fiscal Fédération Russe(deuxième partie), chapitre 25. IMPÔT SUR LES SOCIÉTÉS ;

- Lettre du Service fédéral des impôts de Russie du 9 janvier 2017 n° SD-4-3/61@ « Sur la modification de la procédure de comptabilisation des pertes des périodes fiscales passées » ;

- Lettre n° SD-4-3/7955@ du 26/04/2017 « Sur les questions de remplissage d'une déclaration d'impôt sur les sociétés des organisations du groupe consolidé de contribuables ».

Les entreprises engagées dans tout type d’activité sont tôt ou tard confrontées à des coûts. Ils sont à la fois indirects et directs. Les dépenses sont incluses dans déclaration d'impôt. Les coûts indirects sont reflétés à la page 040 de la déclaration.

Quels sont les coûts indirects

Selon législation fiscale, toutes les dépenses de l'entreprise sont divisées en indirectes et directes. Si les coûts directs d'une entreprise sont avant tout des coûts de production et qu'ils découlent des produits manufacturés ou de l'exécution de tout travail, alors les coûts indirects sont un ensemble de coûts directement liés à la production.

Les indirects comprennent :

- Frais généraux de production. Il s'agit des frais d'organisation, de maintenance et de gestion de la production. Par exemple, pour la réparation d'une machine, il a été alloué Un certain montant, ce qui s'est reflété dans les coûts indirects.

- Frais généraux de fonctionnement. Ces coûts affectent directement le processus de production.

Les dépenses indirectes sont amorties exactement dans la période au cours de laquelle elles ont été accumulées. Les paiements directs sont répartis sur toutes les périodes de référence.

L'ordre de répartition des dépenses qui sera effectué dans l'entreprise dépend directement du type d'activité de l'organisation.

Que sont les coûts indirects ? L'article 318 du Code des impôts dit :

"Toutes les dépenses d'une entreprise qui ne sont pas classées comme dépenses directes et hors exploitation sont classées comme indirectes." L'entreprise détermine de manière indépendante ce qu'elle classe comme dépenses indirectes ou directes.

Coûts directs:

- Salaire.

- Louer.

- Coûts de production.

Autrement dit, les dépenses directes sont celles qui sont constantes, tandis que les dépenses indirectes peuvent changer en fonction des dépenses imprévues.

Prenons un exemple de ce qui s'applique aux coûts indirects.

L'organisation s'occupe de la préparation de gâteaux. Après avoir fabriqué une certaine quantité de produits, elle les a envoyés à un point de vente pour les vendre. Conformément au contrat, les produits doivent être retournés après la date d'expiration. Certains produits ont été renvoyés à la confiserie et ont été transformés.

Le Code des impôts qualifie ces dépenses de directes. Mais il existe des exceptions où les dépenses liées à la transformation des produits peuvent être amorties au cours d'une certaine période de déclaration. Certains types de dépenses sont également prévus par la loi :

- Assurance d'entreprise (article 272, paragraphe 2).

- Publicité et toutes dépenses y afférentes (article 264, paragraphe 4).

- (Article 264, paragraphe 2).

Toute action de l'entreprise doit être enregistrée.

Reflet des impôts indirects dans la déclaration

Les dépenses indirectes dans la déclaration de revenus sont reflétées à la page 040 pr.2, feuille 02. Et sont enregistrées du moins au plus élevé. Quelques Impôts indirects, qui sont inclus dans la ligne 040, sont formés à partir d'autres lignes :

- 041 – frais et taxes.

- 042 – primes d'amortissement (1, 2, 8, 9, 10).

- 043 – primes d'amortissement (3, 4, 5, 6, 7).

- 045 – dépenses de protection sociale.

- 047 – acquisition de terrains.

- 052 - Dépenses de R&D (Travaux de recherche et développement).

- 046 – les organisations commerciales mettent un tiret.

Les lignes de déclaration 041-047, 052 ne peuvent pas être supérieures à l'indicateur de la ligne principale 040.

Regardons un exemple de la façon dont sont constituées les dépenses indirectes de la ligne 040.

Les coûts indirects de l'entreprise pour le 1er trimestre se sont élevés à 129 000 roubles. D'eux:

- 30 000 roubles - prime d'amortissement pour les voitures.

- 15 000 roubles - prime d'amortissement pour les réparations du bâtiment.

- 5 000 roubles - paiement de la taxe foncière.

- 15 000 roubles - taxe de transport.

- 50 000 roubles est le salaire du service administratif.

- 6 500 roubles – cotisations d'assurance salaire.

- 3 000 roubles - publicité.

- 2 000 roubles - services publics.

- 1 500 roubles — frais de communication.

- 1 000 roubles - achat de papeterie.

Ces montants sont reflétés dans la déclaration comme suit :

- 040 – montant de 129 000 roubles.

- 041 - montant de 20 000 roubles.

- 042 – montant de 30 000 roubles.

- 043 – montant de 15 000 roubles.

Si une situation survient dans laquelle aucun profit n'est réalisé, l'entreprise peut accepter toutes les autres dépenses comme indirectes. Les dépenses directes directement liées au bénéfice ne peuvent pas être prises en compte dans le calcul de l'impôt. Les coûts indirects ne sont pas directement liés aux revenus (article 318p.2NK).

Une organisation peut prendre en compte les dépenses indirectes pour réduire l’assiette fiscale lorsqu’aucun bénéfice n’a été perçu.

La division des coûts en indirects et directs se produit dans chaque organisation. Cela s'applique directement à la fois à la comptabilité et à la comptabilité de gestion. La nécessité de la division est établie Code fiscal Fédération Russe.

Lorsqu’ils sont largement couverts, les coûts sont variables. Ils peuvent varier en fonction du volume de produits fabriqués. Plus l’entreprise fabrique de produits, plus elle engage de dépenses.

Les coûts indirects ne dépendent pas directement de la production du produit.

Autrement dit, nous pouvons dire que les coûts directs sont ceux qui sont directement liés à la production et à l'exécution du travail. Ceux-ci incluent également salaire et tout ce qui ne change pas tout au long de l'année.

Les revenus indirects peuvent changer au cours du trimestre de référence. Les montants associés à chaque type de dépense peuvent varier.

Les contribuables de l'impôt sur le revenu sont des organisations basées sur système commun Imposition. Les délais de paiement et de déclaration sont fixés aux articles 285 et 286 du Code des impôts de la Fédération de Russie. Il existe trois façons de payer des impôts et de soumettre des rapports :

- Mensuel basé sur le bénéfice réel

- Trimestriel avec acomptes mensuels (primaire)

- Trimestriel sur la base du bénéfice réel (préférentiel : peut être utilisé par les organisations commerciales dont le chiffre d'affaires des 4 trimestres précédents ne dépasse pas en moyenne 15 millions de roubles).

Après avoir généré une déclaration de revenus dans le programme, vous devez la vérifier avec SALT, pour ainsi dire, calculer manuellement le montant de l'impôt, vérifier le programme.

Nous examinerons la possibilité d'exploiter une organisation régulière sans appliquer le PBU 18/02.

Annexe 1- Revenus de l'organisation.

Généralement rempli ligne 010- il s'agit des revenus de l'organisation provenant de ses activités principales sans TVA. Dans SALT, nous prenons le chiffre d'affaires au crédit 90,01 et soustrayons le chiffre d'affaires au débit 90,03.

Ligne 011 il s'agit du produit de la vente des biens achetés sans TVA, il faut ici suivre les montants passés par l'écriture Dt 62,01 Kt 90,01 (mais seulement si la facture était la deuxième écriture Dt 90,02 Kt 41). Vous pouvez générer une analyse du compte 41 et consulter la correspondance du 90.02.

Ligne 012 c'est le produit de la vente produits finis hors TVA, il faut ici suivre les montants passés par la comptabilisation Dt 62,01 Kt 90,01 (mais seulement si la facture était la deuxième comptabilisation Dt 90,02 Kt 43). Vous pouvez générer une analyse du compte 43 et consulter la correspondance du 90.02.

Ligne 040= somme des lignes 020…….030

Résultat hors exploitation, ligne 100- vérifier le chiffre d'affaires sur le crédit du compte 91.01 (hors TVA)

Je vous rappelle que lors du calcul de l'impôt sur le revenu, utilisez dans vos calculs uniquement les revenus et dépenses acceptés en comptabilité fiscale (chapitre 25 du Code des impôts de la Fédération de Russie).

Annexe 2- Frais d'organisation

Ligne 010- chiffre d'affaires débiteur 90,02 en correspondance avec le compte 20

Ligne 020- chiffre d'affaires débiteur 90,02 en correspondance avec 41,43 comptes

Ligne 040- chiffre d'affaires débiteur 90,07 + 90,08

Ligne 130- la somme des lignes ci-dessus. (il s'agit des dépenses du compte 90 hors TVA et du chiffre d'affaires pour le compte 90.09)

Ligne 200- les dépenses hors exploitation acceptées comme dépenses aux fins de comptabilité fiscale

Voir SALT pour le compte 91.02

Fiche 02

On prend les revenus selon Kt 90.01 (hors TVA) - chiffre d'affaires selon Dt 90.02 - chiffre d'affaires selon Dt 90.07 - chiffre d'affaires selon Dt 90.08 + Chiffre d'affaires selon Kt 91.01 (sans TVA) - chiffre d'affaires selon Dt 91.02 (dépenses acceptées) = ligne 060 de la feuille 02

Calculez ensuite le montant de la taxe selon le taux en vigueur dans votre région. Lors du calcul du montant de l'impôt à payer, prendre en compte les acomptes préalablement versés (chiffre d'affaires selon Dt 68.04)

Si vous avez des questions concernant le remplissage de votre déclaration de revenus, appelez-nous, nous vous aiderons avec une consultation (nous intervenons à distance). Tél. +7(391) 287-7-287

/ "Encyclopédie comptable "Profirosta"

25.07.2017

Les informations sur la page sont recherchées par les requêtes suivantes : Cours de comptable à Krasnoyarsk, Cours de comptabilité à Krasnoïarsk, Cours de comptable pour débutants, 1C : Cours de comptabilité, Apprentissage à distance, Formation des comptables, Cours de formation Salaires et personnel, Formation continue des comptables, Comptabilité pour débutants

Services comptables, Déclaration de TVA, Déclaration de bénéfices, Maintenance comptabilité, Déclaration fiscale, Services comptables Krasnoïarsk, Audit interne, Rapports DOS, Rapports dans les statistiques, Rapports dans Fonds de pension, Services de comptabilité, Externalisation, Rapports UTII, Comptabilité, Support comptable, Fourniture services de comptabilité, Assistance à un comptable, Déclaration via Internet, Etablissement des déclarations, Besoin d'un comptable, Politiques comptables, Immatriculation des entrepreneurs individuels et des SARL, Impôts des entrepreneurs individuels, 3-NDFL, Organisation de la comptabilité

La déclaration de revenus, son remplissage et sa vérification sont l'une des questions les plus courantes lors de chaque campagne de déclaration. Je constate constamment que de nombreux comptables travaillant dans le programme 1C : Enterprise Accounting 8 le remplissent manuellement sans essayer de comprendre d'où proviennent certaines données de la déclaration lorsqu'elles sont automatiquement remplies. Le plus souvent, j'entends des nouveaux utilisateurs du programme dire que le programme remplit tout de manière incorrecte, qu'il ne sait pas exactement de quelles informations il provient et qu'il ne sait pas d'où elles viennent. Je vous conseille toujours de ne pas discuter avec le programme, mais d'essayer de le comprendre, et il deviendra alors votre grand assistant dans votre travail, et non un ennemi avec lequel vous vous battez constamment.

Dans mon petit article, je vais vous parler des principaux indicateurs du compte de résultat, d'où ils proviennent et comment les comparer avec SALT. Nous préparerons une déclaration de bénéfices pour le 1er trimestre 2017.

Ainsi, la première chose à faire avant de remplir une déclaration de bénéfices est d'effectuer toutes les opérations réglementaires pour clôturer la période. Ceux. fermeture janvier, février et mars.

Après cela, vous pouvez créer une déclaration. Dans la section Rapports, ouvrez la liste des rapports réglementés et créez nouvelle déclaration pour l'impôt sur le revenu :

Nous remplissons automatiquement la déclaration créée à l'aide du bouton Remplir.

Regardons la ligne 010 - revenus des ventes. Chez SALT, ce montant doit être égal au chiffre d'affaires au crédit du compte 90.01. Ouvrons OSV et voyons si ces données correspondent. Et de nombreux utilisateurs, ayant créé un chiffre d'affaires dans le programme, obtiennent cette beauté :

C'est là que surgit le premier malentendu et l'affirmation selon laquelle le programme ne fonctionne pas correctement. Et je vous rappelle que la déclaration de revenus est TAXE et est donc remplie selon les données comptables FISCALES. Dans le programme 1C : Comptabilité 8, la comptabilité fiscale est réalisée en parallèle avec la comptabilité sur les mêmes comptes comptables. Ce n'est que par défaut que nous ne voyons pas ces données dans le bilan. Nous activons la comptabilité fiscale (vous pouvez lire comment configurer SALT) et pour certains comptes nous voyons déjà deux lignes de comptabilité et de comptabilité fiscale, dont les montants sont d'ailleurs différents :

Et comme on le voit, la déclaration de la ligne 010 reflète les données de comptabilité fiscale sur le compte 90.01.

Super. Revenons à la déclaration. Ligne 020 :

Il est renseigné selon les données de comptabilité fiscale du compte 91.01 :

La ligne 030 de la déclaration est le montant des comptes 90.02, 90.07 et 90.08. Afin de retrouver la somme de plusieurs cellules du bilan, sélectionnez-les en maintenant la touche Ctrl enfoncée puis dans le coin supérieur droit du SALT vous verrez la somme des données sélectionnées :

C'est ce résultat qui s'est retrouvé dans notre déclaration à la ligne 030 :

Eh bien, la ligne 040 correspond aux données du compte 91.02 :

Ici, les revenus sont répartis en fonction des groupes de produits que nous avons indiqués dans la politique comptable () pour comptabiliser les revenus de la vente de biens (travaux et services) propre production et s'il existe des opérations de services de fabrication. Dans notre cas, dans ce registre, le groupe de produits Production est indiqué et les services de production sont fournis sous le groupe de produits Découpe de matériaux. Créons SALT pour le compte 90.01 :

Eh bien, la dernière application sur laquelle je souhaite attirer votre attention est l'annexe 2 de la feuille 02. Dans mon exemple, cela ressemble à ceci :

J'ai mis en surbrillance les lignes 010 et 040 car le plus souvent des erreurs se produisent ici. Lors de la répartition des coûts entre directs et indirects. J'ai été contacté à plusieurs reprises par des comptables dont la colonne des dépenses directes était complètement vide et dont toutes les dépenses se sont révélées indirectes. Même si nous savons que si nous entreprise manufacturière, alors ça ne devrait pas être comme ça. Voyons à quoi ça ressemble bilan du chiffre d'affairesà la lumière de cette demande :

Les voici, les deux principaux comptes pour lesquels la comptabilité et la comptabilité fiscale se sont « dispersées ». La solution au problème dans ce cas est également cachée dans les paramètres Réglementation comptable. Ceux. En le remplissant, soit nous n'avons pas créé, soit nous avons formé une liste incorrecte de dépenses directes.

Il est nécessaire de revenir aux paramètres de politique comptable puis de répéter les opérations de routine pour clôturer la période.

C'est tout ce que je voulais vous dire aujourd'hui. Nous n'avons considéré que les principaux indicateurs de la déclaration, qui posent traditionnellement des difficultés aux utilisateurs. J'espère que l'article vous a été utile. Et pour ceux qui préfèrent écouter et regarder – notre petite leçon vidéo :

Victoria Budanova était avec vous. Suivez nos nouvelles publications sur les réseaux sociaux et sur le site internet.