Développement de mesures visant à améliorer l'efficacité du crédit aux particuliers. Moyens d'améliorer les prêts aux particuliers par les banques commerciales Propositions pour améliorer les prêts aux particuliers dans PJSC "Leto Bank"

Brève description

Le but de la thèse est d'analyser la procédure de prêt aux particuliers sur l'exemple de la SARL « RUSFINANS BANK », d'élaborer des propositions pour son amélioration.

En fonction de l'objectif du travail de thèse, les tâches suivantes sont définies :

- d'étudier les fondements théoriques de l'analyse des opérations des banques commerciales auprès des particuliers ;

- analyser les opérations d'une banque commerciale avec des particuliers dans RUSFINANS BANK LLC ;

- suggérer des moyens d'améliorer les prêts aux particuliers dans LLC RUSFINANS BANK.

PRÉSENTATION 3

1 FONDEMENTS THÉORIQUES POUR L'ANALYSE DES OPÉRATIONS D'UNE BANQUE COMMERCIALE AVEC DES PARTICULIERS 5

1.1 Essence, signification et types de prêts des banques commerciales aux particuliers 5

1.2 Réglementation régissant les prêts aux particuliers dans une banque commerciale 12

1.3 Analyse de l'organisation du crédit aux particuliers dans une banque commerciale 19

2 ANALYSE DES OPÉRATIONS D'UNE BANQUE COMMERCIALE AVEC DES PARTICULIERS DANS RUSFINANCE BANK LLC 31

2.1 Caractéristiques organisationnelles, juridiques et économiques de la banque 31

2.2 Analyse de l'organisation des crédits aux particuliers dans la banque 38

2.3 Analyse des opérations de crédit aux particuliers en banque 45

3 FAÇONS D'AMÉLIORER LES PRÊTS AUX PARTICULIERS DANS RUSFINANCE BANK LLC 58

3.1 Mesures d'élargissement de la clientèle 58

3.2 Calcul de l'efficacité des interventions proposées 62

CONCLUSION 68

RÉFÉRENCES 72

Fichiers joints : 1 fichier

Tableau 11 - Prévision du portefeuille de prêts de LLC "RUSFINANS BANK" pour l'année, en milliers de roubles

Types de prêts |

Année réelle 2007 |

Année de prévision 2008 |

Écart 2008 à 2007 |

Taux de croissance 2008 à 2007,% |

||

mille roubles |

mille roubles |

|||||

Prêts auto |

||||||

Prêts à la consommation |

||||||

y compris Cartes de crédit renouvelables |

||||||

Vente directe incl. |

||||||

clients fidèles |

||||||

clients déloyaux |

||||||

crédit à la consommation, qui garantit une augmentation des revenus de la banque provenant des opérations de crédit et une augmentation des bénéfices pour 2008.

3.2 Calcul de l'efficacité des mesures proposées

Dans les conditions modernes, les banques ont de plus en plus besoin d'une planification plus précise du marché des services électroniques en général et du secteur des cartes en particulier. Par conséquent, les banques qui envisagent de travailler sérieusement sur ce marché doivent, premièrement, élaborer leur propre politique dans ce domaine, et deuxièmement, prendre soin des mécanismes organisationnels et autres pour la mise en œuvre de cette politique.

Travailler avec des cartes bancaires nécessite au moins une planification à moyen terme (au moins 1-2 ans). Et cela oblige la banque à adopter une approche extrêmement responsable de ce travail, au moins pour les raisons suivantes :

Une fois qu'elle aura commencé à travailler avec les cartes, la banque ne pourra plus « faire marche arrière » sans porter un préjudice majeur à sa réputation et à sa situation financière. Cela place une responsabilité particulière sur ses dirigeants;

L'équipement requis pour le traitement des cartes est assez coûteux.

Lorsqu'elle travaille avec des cartes, la banque doit être attentive aux risques dits opérationnels causés par de nombreuses raisons de nature "technique" et "personnelle".

Enfin, il faut supposer que le programme de la carte doit se développer progressivement, en gravissant les étapes de complexité et d'échelle variables. Ces étapes peuvent être :

– maintenance des cartes d'autres banques et systèmes de paiement. La Banque, dans ses succursales et bureaux de change, émet des espèces aux titulaires de cartes émises par d'autres banques ou systèmes de paiement. Cela ne nécessite pratiquement aucun investissement en capital de la part de la banque et la participation de spécialistes du commerce des cartes. D'autre part, la banque peut recevoir des revenus qui lui sont déduits par la banque émettrice de la carte ou un membre du système de paiement qui traite ces transactions. La grande majorité des banques russes qui annoncent servir des cartes internationales opèrent à ce niveau.

– distribution de cartes d'autres banques. Dans ce cas, la banque conclut un contrat d'agence avec l'émetteur, selon lequel elle émet des cartes «étrangères» à ses clients, effectue tous les règlements avec les clients et perçoit des revenus de l'émetteur pour cela. Cette étape des travaux ne nécessite pas d'investissements particuliers. Les frais de la banque n'apparaissent qu'à l'occasion de l'apparition des clients, aux dépens desquels ils sont immédiatement indemnisés. Cette étape convient aux petites et moyennes banques qui ont du mal à recruter rapidement plusieurs milliers de porteurs de carte, grâce auxquels la banque pourrait récupérer un programme de carte de niveau supérieur dans un délai raisonnable. Un nombre important de banques opèrent également à ce stade, distribuant des cartes internationales d'émetteurs étrangers et russes.

– émission de cartes de systèmes de paiement. Habituellement, cela signifie des cartes internationales Visa / Eurocard / MasterCard, cependant, la Russie a également ses propres systèmes de paiement, dont la participation coûtera beaucoup moins cher à la banque que les internationales. Les travaux à ce stade exigent déjà que la banque dispose de spécialistes cartes hautement qualifiés (mise en œuvre de la carte et planification du programme).

– adhésion à part entière au système de paiement. Cela implique non seulement l'émission de cartes de certains systèmes de paiement, mais également des travaux visant à maintenir et à développer le réseau commercial de ce système (signature d'accords avec des points de service de cartes). Cette étape nécessite non seulement la présence de spécialistes cartes au sein de la banque, mais également la mise en place d'une spécialisation au sein du service cartes. Le travail à ce stade nécessite encore plus d'investissement initial et dépend encore plus de la mise en œuvre compétente et efficace de l'entreprise.

– travail actif dans le cadre du système de paiement. La banque met non seulement en œuvre en toute confiance un programme de cartes à grande échelle, mais sert également des banques de second rang, c'est-à-dire qu'elle procède à l'autorisation, reçoit et traite les informations sur leurs transactions par carte et effectue des règlements avec le système de paiement en leur nom. Toutes les banques ne sont pas en mesure de faire face à de telles tâches, notamment en raison d'exigences encore plus élevées en matière de qualification du personnel et du volume des investissements en capital.

- créer votre propre système de paiement. C'est le plus haut niveau de travail avec les cartes.

Du point de vue de la banque émettrice qui met les cartes en circulation, le problème le plus sérieux est la rentabilité des services fournis. Par exemple, la plupart des transactions par carte de crédit mettent plusieurs années à devenir rentables.

Nous prévoyons que l'utilisation de cartes de crédit renouvelables dans le travail de LLC "RUSFINANCE BANK" donnera des résultats significatifs dès la première année d'introduction d'un nouveau produit bancaire.

Sur la base des données prévisionnelles, les tableaux 12 et 13 ont été construits, selon lesquels les conclusions suivantes peuvent être tirées.

De toute évidence, avec l'introduction d'un nouveau produit de prêt dans le processus de prêt aux particuliers, les principaux indicateurs quantitatifs de RUSFINANS BANK LLC augmenteront.

Ainsi, par exemple, en parlant d'intérêts nets et de revenus similaires, on peut noter que cette position dans l'année de prévision nous donnera une augmentation de 135,% de 2 633 823 milliers de roubles dans l'année réelle à 3 565 765 milliers de roubles dans l'année de prévision. Cela s'explique principalement par le fait que l'introduction d'un nouveau produit de crédit, à savoir les cartes de crédit renouvelables avec intérêt

Tableau 12 - Rentabilité projetée des opérations de LLC "RUSFINANS BANK" pour 2008, en milliers de roubles

Indicateurs |

Année réelle 2007 |

Année de prévision 2008 |

Taux de croissance 2008 En 2007, % |

Intérêts nets et produits assimilés |

|||

|

Résultat net des opérations avec titres |

|||

Résultat net des opérations de change |

|||

Résultat net des opérations sur métaux précieux et autres instruments financiers |

|||

Revenu net de la réévaluation des devises |

|||

Revenus d'honoraires et de commissions |

|||

Frais de commissions |

|||

Revenu net des transactions ponctuelles |

|||

Autres produits nets d'exploitation |

|||

Frais administratifs et de gestion |

|||

Provisions pour pertes éventuelles |

|||

Bénéfice avant impôt |

|||

Taxes à payer (y compris l'impôt sur le revenu) |

|||

Bénéfice (perte) pour la période de déclaration |

4 à 5 points de pourcentage de plus que les autres prêts à la consommation donneront

banque pour augmenter les revenus d'intérêts de 135,4% au cours de l'année de prévision.

Les revenus des frais et commissions augmenteront également de 157% au cours de l'année de prévision, ce qui s'élèvera à 3 285 675 milliers de roubles pour l'année de prévision contre 2 093 231 milliers de roubles pour l'année de référence. Sans aucun doute, la banque recevra également des revenus de commissions sur d'autres types de prêts que les clients de la banque ont aimés auparavant, cependant, une partie importante des revenus de commissions est due à l'introduction des cartes de crédit renouvelables en tant que nouveau produit de crédit.

Il est également nécessaire de noter la croissance au cours de l'année de prévision d'un élément tel que les réserves pour d'éventuelles pertes, elles augmenteront de 168,3% et au cours de l'année de prévision s'élèveront à 2 987 675 milliers de roubles.

Parlant du bénéfice avant imposition de RUSFINANCE BANK LLC, selon le tableau 12, il sera égal à 1 267 882 milliers de roubles, soit près de 2,5 fois plus que les chiffres de l'année en cours.

Le bénéfice à la fin de l'année de prévision s'élèvera à 418 402 000 roubles contre 186 924 000 roubles l'année réelle. Il augmentera de 2,2 fois.

Tableau 13 - Structure prévisionnelle de la dette d'emprunt de RUSFINANS BANK LLC pour 2008, %

Sur la base des données du tableau 13 et en parlant de la structure prévue du portefeuille de prêts de LLC "RUSFINANS BANK" au cours de l'année de prévision, il est évident que la dette totale de la banque augmentera à un taux assez élevé (de 150,6% dans l'année de prévision par rapport à l'année réelle) et atteindra dans l'année de prévision 67 716 626 milliers de roubles par rapport à 44 960 781 milliers de roubles dans l'année réelle. Parlant de la part des impayés, on peut dire qu'elle augmente également, mais à un rythme beaucoup plus lent. Son taux de croissance a été de 123,5 % sur l'année de prévision par rapport à l'année réelle.

En outre, les évolutions positives incluent le fait qu'au cours de l'année de prévision, la part des prêts en souffrance dans le volume total des prêts a considérablement diminué, passant de 2,35% pour l'année réelle à 1,93% pour l'année de prévision et s'est élevée à 1 304 884 milliers de roubles.

CONCLUSION

En résumant la partie du travail relative aux fondements théoriques de l'analyse des opérations des banques commerciales auprès des particuliers, il convient de noter ce qui suit. Les phénomènes de crise que connaissent actuellement l'économie russe dans son ensemble et le système financier en particulier ont bien sûr eu un impact négatif sur les prêts aux particuliers de toutes les banques commerciales russes. L'épicentre de la crise financière était les plus grandes banques dites d'importance systémique. La plupart de ces banques sont en fait insolvables. Et cela ne peut qu'avoir un impact négatif sur la situation financière de ces banques qui, grâce à une politique financière prudente et prudente basée sur le principe d'une approche diversifiée de toutes les opérations actives, ne cessent de prêter à la population.

Le développement des relations de crédit entre les banques et la population n'est pas seulement un enjeu économique, mais aussi politique et social. Outre la nécessaire stabilisation économique et politique, le développement par les banques commerciales d'une politique à vocation sociale dans les relations avec la population, il exige également la modernisation des formes et des méthodes de prêt, l'amélioration de la politique des taux d'intérêt et des conditions de l'octroi et le remboursement des prêts, en s'appuyant sur l'expérience des pays étrangers à économie de marché. Utiliser l'expérience d'autres pays dans le domaine du crédit aux particuliers peut aller dans des domaines tels que :

Amélioration des prêts existants et introduction de nouveaux types de prêts ;

Améliorer la qualité des services publics ;

Différenciation de l'octroi de prêts selon le type de prêt, la durée d'utilisation, le niveau de revenu de l'emprunteur, etc.

Unification de la procédure d'émission des emprunts et de leur utilisation.

Résumant la partie du travail liée à l'analyse des opérations d'une banque commerciale avec des particuliers dans RUSFINANS BANK LLC, les dispositions suivantes peuvent être formulées. Les opérations de prêt dans l'organisme de crédit RUSFINANCE BANK LLC sont effectuées dans le strict respect des principes classiques du prêt : urgence, paiement, remboursement, sécurité. Les conditions, la procédure d'émission et de remboursement d'un prêt sont réglées dans un contrat de prêt conclu entre la Banque et l'emprunteur, dont fait partie intégrante, dans certains cas, un contrat de cautionnement et/ou un contrat de nantissement.

La pratique russe moderne consistant à prêter aux particuliers par les banques doit être améliorée. Le développement des relations de crédit entre la population et les banques n'est pas seulement un enjeu économique, mais aussi politique et social. Outre la nécessaire stabilité économique et politique, le développement par les banques commerciales d'une politique de crédit à vocation sociale dans les relations avec la population, il nécessite également la modernisation des formes et des méthodes de prêt, l'amélioration des prêts, et l'utilisation de l'expérience de pays étrangers à économie de marché.

Prêter aux particuliers est une opération assez risquée, et une augmentation de la part de ces prêts dans le portefeuille augmente le risque de crédit de la banque. L'une des principales mesures pour prévenir d'éventuelles pertes est une évaluation correcte de la capacité de l'emprunteur à remplir ses obligations. Tout aussi important est le problème de la bonne organisation de la procédure d'évaluation du crédit...

- -infrastructure développée (les clients devraient pouvoir effectuer des paiements sans espèces dans un grand nombre de magasins, de restaurants, payer des services de communication avec une carte);

- - une variété de canaux d'accès pour obtenir les informations et les services nécessaires, offrant aux clients la possibilité d'un service d'information à distance 24 heures sur 24 (rendre le service pratique pour les clients, fournir de nouveaux types de services, les banques doivent s'efforcer de remplir les principaux condition dans laquelle les prêts aux particuliers peuvent être rentables - échelle) ;

- - un équipement suffisant avec des moyens techniques (par exemple, en Russie avec une population de près de 150 millions d'habitants, seuls 9,5 mille guichets automatiques sont installés, et au Canada, où vivent 33 millions de personnes, 30 000 guichets automatiques fonctionnent);

- - une approche unifiée de la gestion de l'ensemble des flux financiers de la banque, l'intégration du commerce de détail dans la politique générale de la banque afin d'obtenir la plus grande efficacité des services rendus ;

- - réduire les coûts et les risques, améliorer l'efficacité et la qualité des services publics, réduire les coûts de fonctionnement, ainsi que les délais d'examen des demandes et d'émission des prêts.

Aussi, l'un des problèmes les plus importants de ces dernières années est la concurrence des banques avec les organisations professionnelles. Ces derniers accordent des prêts à presque tous ceux qui en ont fait la demande. Pour ce faire, vous devez présenter au magasin uniquement un passeport et une attestation de revenu de travail des 6 derniers mois. Parfois, ils n'ont même pas besoin de certificats, mais seulement du numéro du certificat d'assurance pension ou du NIF. C'est-à-dire que le nombre de documents est fortement limité par rapport à la banque requise et que l'acheteur n'a pas besoin de passer du temps à collecter toutes sortes de certificats et de documents, à assurer le prêt d'objets et sa propre vie et santé. En outre, un problème important est le montant d'intérêt auquel une organisation commerciale accorde des prêts. Il varie de 0 à 29 % par an dans différents magasins, selon la banque avec laquelle le magasin travaille. Alors O.V.K. frais de 29 pour cent par an. Mais, en règle générale, le taux d'intérêt est de 10% par an. De plus, un paiement différé pour le paiement de la dette et des intérêts pendant 1 à 2 mois est prévu. Parfois, le magasin inclut à l'avance les intérêts facturés dans le prix des marchandises, puis la vente des marchandises à crédit ressemble à un paiement échelonné pour les marchandises, ce qui intéresse également l'acheteur. Un autre point positif pour le client est l'absence de garantie pour les prêts fournis par les organisations professionnelles, alors que les banques exigent une garantie ou une garantie de 2 à 4 fois le montant du prêt et des intérêts courus.

Si l'acheteur contracte un prêt auprès du magasin pour acheter un téléviseur d'une valeur de 12 000 roubles. pendant 6 mois, les intérêts sur le prêt seront de 600 roubles. Après avoir payé une contribution initiale d'un montant de 12 600 roubles. à un taux de 10%, le paiement mensuel pour les 5 mois restants sera de 2280 roubles. par mois. De plus, il faut 15 minutes pour traiter un prêt dans une organisation commerciale.

Si une personne va à la banque, elle doit payer au moins 30% de la valeur de la chose, soit 3600 roubles. Intérêts sur le montant restant de 8400 roubles. s'élèvera à 798 roubles pour 6 mois. De plus, vous devez collecter de nombreux documents, amener des garants et attendre jusqu'à une semaine pour obtenir l'autorisation d'un prêt, sinon vous risquez de ne pas l'obtenir. En outre, la banque peut exiger un dépôt de plusieurs dizaines de milliers de roubles. Il est difficile d'imaginer qu'à la maison, un acheteur ordinaire puisse coûter 20, 30 ou même plus de mille roubles, et ce qui peut être fourni en gage.

De plus, dans l'accord de prêt, un tarif pour la gestion d'un compte de prêt peut être fixé - jusqu'à 3% et un minimum de 250 roubles, ce qui rend le prêt encore plus cher. Ainsi, la banque perd face aux organisations professionnelles, tant en montant des intérêts qu'en rapidité d'octroi des crédits. Par conséquent, la banque doit simplifier le processus d'octroi de prêts. prêt individuel commercial

Lors de l'étude des documents qui doivent être soumis à la banque, il s'est avéré que certains documents se dupliquaient. Un passeport est fourni à la banque, dont une photocopie est prise par un employé de la banque. Mais en plus de la carte d'identité, l'emprunteur, garant, débiteur hypothécaire doit présenter une attestation d'immatriculation au lieu de résidence. Autrement dit, malgré le fait qu'il y ait une marque d'enregistrement dans le passeport, un certificat de la même chose est également nécessaire. La banque doit exiger une attestation du lieu de résidence si celle-ci ne correspond pas au lieu d'immatriculation.

Lors de l'utilisation d'une garantie immobilière comme garantie pour le remboursement d'un prêt, l'emprunteur doit fournir lors de la mise en gage d'un bien immobilier :

- - les documents attestant la propriété d'un appartement, d'une chambre : une attestation de propriété d'un logement, un contrat de cession, un contrat de vente et d'achat, un contrat d'échange, un contrat de donation ;

- - une attestation de la valeur de l'objet du MUPTI ou d'un autre organisme qui tient la comptabilité technique des objets immobiliers ;

- - une copie du compte financier et personnel ;

- - extrait du livret de la maison ;

Le livret de maison indique l'enregistrement au lieu de résidence, la superficie du bâtiment, son numéro, c'est-à-dire ici, les données sur l'enregistrement au lieu de résidence, la zone de l'immobilier et d'autres données que la banque a déjà reçues des documents ci-dessus seront répétées.

Dans le cas d'un prêt garanti par un appartement ou une chambre en cours d'achat ou en construction dans le cadre d'un contrat d'investissement, le contrat de prêt doit prévoir l'obligation pour l'emprunteur de remettre à la banque les documents nécessaires à la conclusion d'un contrat de prêt immobilier, dont une police d'assurance : pour l'immobilier et pour lui-même.

Parfois, en raison de la complexité du dossier de documents fourni, un prêt hypothécaire peut être accordé jusqu'à 4 semaines. L'un des inconvénients est également la conclusion et la fourniture d'un contrat de mariage. Il est nécessaire de réduire d'au moins 2 fois les délais indiqués pour la soumission des documents pour la conclusion d'un contrat hypothécaire.

La solvabilité du client dans la pratique bancaire mondiale apparaît comme l'un des principaux objets d'évaluation pour déterminer la faisabilité et les formes des relations de crédit. La capacité de rembourser une dette est associée aux qualités morales du client, à son art et à sa profession, au degré d'investissement en capital dans l'immobilier, à la capacité de gagner des fonds pour rembourser les prêts et autres obligations.

La liste des éléments de la solvabilité de l'emprunteur et des indicateurs les caractérisant peut être plus ou moins longue selon les objectifs de l'analyse, les types de prêts, les conditions de prêt, l'état des relations de crédit de la banque avec l'emprunteur. Les valeurs optimales ou acceptables de ces indicateurs doivent être différenciées en fonction des activités de l'emprunteur, des conditions spécifiques de la transaction, etc.

À ce jour, il existe plusieurs méthodes de base pour évaluer la solvabilité des clients. Les systèmes diffèrent les uns des autres par le nombre d'indicateurs utilisés comme composants de l'évaluation globale de l'emprunteur, ainsi que par les différentes approches des caractéristiques et de la priorité de chacun d'eux. L'un des moyens d'évaluer la solvabilité des individus est le scoring.

Les caractéristiques des clients sont évaluées en points, les points sont additionnés, la note obtenue est comparée à une valeur seuil. La valeur critique de la notation doit être déterminée sur la base de données statistiques et revue périodiquement pour équilibrer les deux types de risque (octroi d'un crédit à un client insolvable et refus d'émettre un client solvable). En plus de la «limite de coupure», d'autres intervalles des scores obtenus peuvent être développés, par exemple, une plage de valeurs est établie à laquelle une analyse supplémentaire est requise, ou pour chaque intervalle avec des valeurs de score acceptables, le maximum montant du prêt possible, les conditions de sa garantie et le taux d'intérêt sont déterminés.

Les facteurs les plus importants pris en compte dans ce modèle sont : l'âge, l'état civil, le nombre de personnes à charge, la propriété résidentielle, les revenus, les comptes bancaires, la durée de l'emploi en général et dans cet emploi, la durée de résidence dans la région, les recommandations d'autres organismes financiers établissements.

En outre, une particularité de la méthode de notation est qu'elle ne doit pas être appliquée selon un modèle, mais développée de manière indépendante par chaque banque en fonction des caractéristiques qui lui sont inhérentes et de sa clientèle, prendre en compte les traditions du pays, l'évolution des conditions socio-économiques qui affectent le comportement des gens. Avant de généraliser le scoring, chaque banque analyse l'efficacité du modèle actuel et, si nécessaire, modifie l'ensemble des caractéristiques de l'emprunteur et l'échelle de ses évaluations chiffrées.

L'auteur de la méthodologie, David Duran, a noté que la formule qu'il a dérivée peut aider à évaluer la fiabilité d'un emprunteur ordinaire, mais dans des cas extraordinaires, on ne peut pas se fier à ses prévisions. Il a identifié un ensemble de facteurs permettant de déterminer le degré de risque de crédit lors de l'obtention d'un prêt à la consommation.

Les paramètres et caractéristiques suivants du client peuvent également servir de coefficients de notation de crédit : la participation du client au financement de la transaction (plus la part des fonds apportés par le client est importante, meilleure est sa notation), l'objet du prêt, l'état civil ( la préférence est donnée à une famille de moins de trois enfants), état de santé, éducation, évolution de carrière, revenu annuel net, solde bancaire moyen, durée du prêt (les prêts à long terme sont plus risqués et donc moins bien notés, la durée du prêt dépend de le but de l'obtenir). Il convient également de tenir compte du fait que les fréquents déplacements et changements d'emploi suscitent des doutes quant à la pérennité et à la stabilité de la position de l'emprunteur.

L'expérience des banques étrangères montre qu'un demandeur de crédit à la consommation obtient des scores plus élevés pour le remboursement précis des prêts précédemment utilisés, la stabilité des revenus (et surtout des salaires), la durée de travail à un endroit et la période de résidence à une adresse donnée, et la présence de leur propre logement. Lors de l'évaluation de l'étendue de l'emploi, la préférence est donnée à la fonction publique. La valeur critique de la notation doit être constamment revue par la banque en fonction des résultats de ses travaux, afin que les conditions modifiées ne conduisent pas à une «limite de coupure» trop élevée et à des pertes pour la banque, mais pas en sous forme d'argent perdu, mais sous forme d'argent perdu, les avantages de ne pas accorder de crédit à des emprunteurs sains dont la notation ne reflète pas exactement leur véritable solvabilité.

Il existe un autre système de notation de crédit pour évaluer la solvabilité des emprunteurs individuels, dont l'avantage est qu'il vous permet de prendre en compte de nombreux facteurs en même temps. En revanche, la méthode de valorisation est plus adaptée à une réponse rapide aux évolutions de l'environnement économique présent ou futur. Un spécialiste expérimenté devrait être en mesure de prendre rapidement en compte les changements du monde extérieur lors de la prévision de la solvabilité future de l'emprunteur. La méthode de notation de crédit dans de tels cas, en règle générale, est moins efficace, son inconvénient est qu'elle est basée sur des données statistiques de périodes passées qui ont perdu leur pertinence et leur véracité en raison des changements survenus.

En créant les conditions d'une analyse expresse, la méthode de scoring permet, en présence d'un emprunteur potentiel ayant sollicité la banque et rempli un questionnaire spécifique, de donner une réponse sur la possibilité d'émettre un crédit en quelques minutes, en prenant en compte les informations reçues rapidement du bureau de crédit. Reconnaissant les avantages incontestables de la méthode de notation, les banques étrangères investissent de grands efforts dans son développement, n'épargnant ni argent ni temps.

En pratique, une combinaison rationnelle de la méthode d'évaluation et de la notation de crédit est utilisée. La méthode de notation de crédit détermine les emprunteurs manifestement peu fiables et manifestement fiables. Les personnes dont le score se situe entre ces deux valeurs de critère sont soumises à une analyse supplémentaire utilisant davantage d'informations et de méthodes d'analyse d'évaluation.

Le système de notation de la solvabilité des particuliers commence à se développer dans les banques russes. Étant de haute technologie, cette méthode est utilisée dans les banques qui mettent en œuvre de grands programmes de prêts à la consommation utilisant des cartes en plastique. Actuellement, une vingtaine de banques proposent des cartes de crédit. Cependant, le scoring est principalement utilisé pour renforcer les partenariats entre les organismes de crédit et les organismes commerciaux sous la forme lorsqu'un employé de banque, étant directement dans le magasin, accepte des questionnaires remplis de ceux qui souhaitent acheter des biens à crédit contenant les informations nécessaires sur les clients (données personnelles ; données d'une pièce d'identité ; adresse d'enregistrement au lieu de résidence ; adresse de résidence effective ; statut social ; état civil ; nombre d'enfants et de personnes à charge ; montant des revenus personnels et familiaux ; type de propriété ; informations sur l'éducation et le lieu de travail, etc.).

Quant à la possibilité d'une profonde adaptation du système de notation de crédit aux conditions russes, cela nécessitera la création d'un certain nombre de conditions socio-économiques préalables : une augmentation du niveau de vie, une expansion de la « classe moyenne » (au moins 25- 30% de tous les membres économiquement actifs de la société), le développement d'un crédit hypothécaire, etc. Comme le montre l'expérience d'autres pays, seul un développement stable et progressif des affaires basé sur l'égalité de toutes les formes de propriété peut finalement créer des conditions préalables actives pour le développement du crédit en Russie.

L'expansion de la notation de crédit (en particulier dans l'émission de cartes de crédit) pourrait être grandement facilitée par une résilience accrue à la transparence des revenus personnels, l'accélération de la mise en place d'un bureau de référence de crédit, la formation professionnelle et le partage d'expérience dans l'analyse automatisée des demandes de crédit.

Il est conseillé de placer le travail économique lié à la notation au centre du test systématique de l'efficacité du modèle de notation actuel pour ajuster l'échelle de notation, qui devrait être faite au fur et à mesure que les créances douteuses sont identifiées, que les conditions économiques et les modes de vie familiaux changent. Le résultat du prochain examen de l'efficacité de la sélection des emprunteurs pourrait être une décision de déplacer l'attention d'un indicateur estimé vers un autre, qui est actuellement plus significatif pour déterminer la solvabilité. Et vice versa - les indicateurs de performance individuels devraient être abaissés en points ou complètement exclus du modèle actuel. Il peut également être nécessaire de mettre à jour la notation interne des scores d'un ou plusieurs indicateurs caractérisant la qualité des demandes de crédit. Une autre direction importante dans l'analyse doit être notée : la banque peut expérimenter un nombre critique de points d'évaluation pour réduire ou augmenter les crédits à la consommation, en fonction du ratio de "mauvais" et de "bons" crédits. Si la dynamique de ce ratio s'améliore, une banque qui souhaite élargir sa clientèle et percevoir des revenus supplémentaires peut délibérément augmenter le risque de crédit en abaissant le nombre critique de notes de « réussite » pour les demandes de crédit.

L'amélioration du système de notation pour la sélection des emprunteurs avec une utilisation équilibrée de l'expérience étrangère devrait améliorer la qualité des services fournis par les banques à la population et contribuer à accroître les prêts à la consommation, à stimuler la demande de biens et à développer leur production.

La condition la plus importante pour le développement du crédit à la consommation bancaire en Russie est l'activation de la politique de l'État dans le domaine de la régulation des revenus monétaires de la population, qui implique notamment la transition dans tout notre pays vers un mode de paiement aussi progressif pour le personnel salarié comme le salaire minimum pour une heure de temps de travail. Cette nécessité est motivée par ce qui suit : le niveau moyen du revenu monétaire total des principales couches de la société russe reste faible. Au début du XXIème siècle. les revenus monétaires réels de nombreux Russes étaient bien inférieurs aux revenus correspondants des résidents des pays - membres de la Communauté européenne (UE), des États-Unis et même de nombreux pays du tiers monde. Dans la Russie d'aujourd'hui, le salaire horaire nominal calculé n'est que de 0,4 $, alors qu'aux États-Unis, ce chiffre varie de 7 $ à 11 $ de l'heure. Selon les experts de l'ONU, un salaire minimum inférieur à 3 dollars de l'heure est inacceptable, car il conduit à la destruction du potentiel de main-d'œuvre de l'économie nationale. Compte tenu des circonstances ci-dessus, il serait nécessaire d'inclure dans le Code du travail de la Fédération de Russie des amendements prévoyant une augmentation du salaire minimum pour les employés.

Une certaine partie du salaire déduit est encore versée dans notre pays à de nombreux employés en roubles ou en dollars américains cachés, c'est-à-dire en dollars américains. "dans des enveloppes" en "argent noir", ou selon les schémas dits gris, qui ne permettent pas aux banques russes de voir les revenus monétaires réels des particuliers comme des emprunteurs potentiels. Une partie importante de la population russe vit en dessous du seuil de pauvreté. Selon les calculs des spécialistes de l'Institut des problèmes socio-économiques de la population de l'Académie des sciences de Russie, la proportion de pauvres en Russie est d'environ 35 %. Selon des experts indépendants, les calculs les plus simples montrent que le nombre total de Russes pauvres est d'environ 100 millions de personnes, soit plus de 70%, et non 34%, selon les statistiques officielles russes. Les Russes "simplement riches" représentent désormais environ 5% dans le pays. La classe moyenne de la Russie moderne est encore très mince et ne fait que se former. Bien sûr, certains ajustements doivent être faits ici pour les revenus monétaires des Russes issus de l'économie « souterraine », qui ne sont pas pleinement pris en compte par les statistiques officielles russes.

La poursuite de l'amélioration de l'organisation du crédit aux particuliers nécessite la solution d'un certain nombre de problèmes. Les prêts à la consommation sont actuellement émis non seulement par les banques, mais aussi par des entreprises et des organisations qui n'ont pas de fonctions de crédit. De plus, les prêts aux besoins de consommation de la population par de nombreuses organisations entravent la solution de nombreux problèmes. Il est difficile d'étudier les perspectives de développement ultérieur des crédits à la consommation, de s'entendre sur les conditions de leur utilisation. L'émission et le remboursement des emprunts sont liés à des indicateurs de l'équilibre des revenus monétaires et des dépenses de la population.

À cet égard, il semble approprié d'élargir considérablement la liste des types de prêts accordés aux clients pour l'éducation, pour organiser leur propre entreprise, ainsi que pour fournir divers services, y compris informer les clients sur les programmes visant à stimuler l'investissement et l'entrepreneuriat.

Il est nécessaire d'adopter bientôt des amendements à la législation qui faciliteront le travail avec l'immobilier, la garantie.

Les banques nationales devraient intensifier leurs activités de prêt à l'égard de la population, en élargissant la gamme des prêts qui leur sont accordés à des fins diverses. Tout d'abord, il est nécessaire de créer les conditions pour le développement des prêts à la consommation et des prêts qui stimulent le travail individuel et l'activité entrepreneuriale privée de la population.

Actuellement, de nombreux citoyens ont besoin de prêts à long terme pour l'achat de machines agricoles, de véhicules, d'équipements, de matériaux pour la construction de logements. Ici, l'économie de marché offre un large recours au crédit hypothécaire - des prêts à long terme accordés par des banques garantis (hypothèque) par des biens immobiliers, principalement des terrains.

Au cours des dernières décennies, une forme aussi progressiste de services bancaires pour les entreprises et les particuliers que la banque en ligne, généralement comprise comme la fourniture de services pertinents par les banques aux personnes morales et aux particuliers via Internet à l'aide d'un complexe logiciel et matériel spécial, est devenue de plus en plus répandue.

Les services bancaires par Internet modernes offrent aux clients la possibilité de recevoir rapidement et sans aucune participation du personnel de la banque un prêt sous la forme d'un paiement différé pour les biens et services achetés grâce à l'utilisation de cartes de crédit dans les paiements de détail autres qu'en espèces. De nombreuses banques Internet américaines accordent déjà des prêts automobiles à la consommation et des prêts hypothécaires au logement à des clients privés, et des prêts aux propriétaires garantis par leur bien immobilier.

En Russie, le marché des services bancaires par Internet en est au stade initial de développement. Une petite partie des banques russes proposent à leurs clients diverses formes de service à distance via Internet.

La JSC "Avangard" dans le processus d'amélioration du crédit aux particuliers devrait :

- - la sensibilisation aux nouveaux types de prêts ;

- - le respect par les banques d'une approche individuelle dans l'octroi de crédit et la prise en compte des intérêts de chaque emprunteur ;

- - la réalisation d'études marketing auprès des banques afin d'identifier les besoins de la population en nouveaux types de crédits ;

- - étudier l'expérience étrangère en matière de prêts aux clients des banques et analyser en permanence les pratiques russes dans ce domaine.

En période de baisse d'activité de la clientèle, diverses promotions doivent être réalisées pour attirer les clients. Par exemple, pour réduire le pourcentage de gestion d'un compte de prêt, pour développer des activités promotionnelles efficaces, car tous les types de prêts ne sont pas également demandés.

Il est nécessaire de se concentrer sur la formation des employés des services de crédit des inspecteurs, en tenant compte du fait que la banque sert différents clients, de trouver des approches à un emprunteur potentiel le plus rapidement possible, et aussi de tirer les bonnes conclusions sur le client solvabilité, réduisant ainsi le risque de défaut de paiement et ne pas effrayer l'emprunteur avec vos questions.

La Sberbank of Russia OJSC propose les types de prêts à la consommation suivants, quel que soit le but :

1. Aucune garantie

Avantages de crédit: jusqu'à 1,5 million de roubles pour n'importe quel usage sans garantie ni garants, sans commissions, possibilité d'obtenir une carte de crédit VisaCreditMomentum / MasterCardCreditMomentum ou une carte de crédit personnalisée

Prise de décision rapide sur l'octroi d'un prêt ;

Pour étudier une demande de prêt, seul un passeport est requis ;

Des tarifs réduits s'appliquent.

Accorder un prêt dans n'importe quelle unité de prêt, quel que soit le lieu d'enregistrement sur le territoire de la Fédération de Russie ;

Possibilité de demander un prêt dans Sberbank Online sans se rendre au bureau de la Banque.

Tableau 3.1 - Conditions de crédit pour les prêts à la consommation sans garantie à la Sberbank of Russia OJSC

Tableau 3.2 - Taux d'intérêt sur les prêts à la consommation sans garantie à la Sberbank of Russia OJSC

Conditions requises pour les emprunteurs: l'âge au moment du prêt n'est pas inférieur à 21 ans, l'âge au moment du remboursement du prêt en vertu de l'accord n'est pas supérieur à 65 ans. Expérience professionnelle d'au moins 6 mois sur le lieu de travail actuel et d'au moins 1 an d'expérience totale au cours des 5 dernières années.

Le délai d'examen d'une demande de prêt pour les clients recevant des salaires sur un compte auprès de l'OJSC Sberbank de Russie est de 2 heures à compter de la date de soumission d'un ensemble complet de documents à la Banque. Dans les autres cas - dans les 2 jours ouvrables à compter de la date de soumission à la Banque d'un ensemble complet de documents.

2. Prêt garanti par des particuliers

Avantages du prêt : jusqu'à 3 millions de roubles pour tout usage, des taux d'intérêt attractifs sans commissions, la possibilité de prendre en compte les revenus des conjoints afin d'augmenter le montant du prêt, la possibilité d'obtenir une carte de crédit VisaCreditMomentum / MasterCardCreditMomentum ou une carte de crédit personnalisée.

Pour les clients qui ont une carte de salaire (dépôt) ou qui reçoivent une pension sur leur compte de carte/dépôt à la Sberbank :

Pour étudier une demande de prêt, seul un passeport est requis ;

Des tarifs réduits s'appliquent.

Accorder un prêt dans n'importe quelle unité de prêt, quel que soit le lieu d'enregistrement sur le territoire de la Fédération de Russie.

Tableau 3.3 - Conditions de prêt pour un prêt à la consommation garanti par des particuliers de la Sberbank of Russia OJSC

Tableau 3.4 - Taux d'intérêt sur les prêts à la consommation garantis par des particuliers à OJSC Sberbank of Russia

Exigences pour les emprunteurs: l'âge au moment du prêt n'est pas inférieur à 18 ans, l'âge au moment du remboursement du prêt en vertu de l'accord n'est pas supérieur à 75 ans.

Expérience professionnelle d'au moins 6 mois sur le lieu de travail actuel et d'au moins 1 an d'expérience totale au cours des 5 dernières années.

Le délai d'examen d'une demande de prêt est de 2 jours ouvrables à compter de la date de soumission d'un ensemble complet de documents. Vous pouvez obtenir un prêt dans les 30 jours calendaires à compter de la date de la décision positive de la Banque d'accorder un prêt.

Le remboursement anticipé partiel ou total du prêt s'effectue sur demande contenant la date de remboursement anticipé, le montant et le compte à partir duquel les fonds seront virés. La date de remboursement anticipé indiquée dans la demande doit tomber exclusivement sur un jour ouvrable.

3. Crédit au personnel militaire - participants au système cumulatif - hypothécaire

Avantages du prêt : à toutes fins, y compris en tant que paiement supplémentaire pour l'appartement acheté. Taux d'intérêt attractifs, pas de frais. Possibilité d'augmenter le montant du prêt en attirant un garant.

Tableau 3.5 - Conditions de prêt d'un prêt à la consommation au personnel militaire - participants au système hypothécaire cumulatif de l'OJSC Sberbank of Russia

Tableau 3.6 - Taux d'intérêt sur les prêts à la consommation au personnel militaire - participants au système d'épargne et d'hypothèque de la Sberbank of Russia OJSC

Exigences pour les emprunteurs : l'âge au moment du prêt n'est pas inférieur à 21 ans. Au moins 6 mois d'expérience professionnelle sur le lieu de travail actuel et au moins 1 an d'expérience totale au cours des 5 dernières années, autre :

L'emprunteur doit être membre du système hypothécaire cumulatif;

L'emprunteur a précédemment / simultanément soumis une demande de prêt hypothécaire dans le cadre du programme d'hypothèques militaires à la Sberbank ou l'emprunteur a un prêt valide accordé par la Banque dans le cadre du programme d'hypothèques militaires.

Le délai d'examen d'une demande de prêt est de 7 jours ouvrables à compter de la date de soumission d'un ensemble complet de documents.

Vous pouvez obtenir un prêt dans les 30 jours calendaires à compter de la date de la décision positive de la Banque d'accorder un prêt.

Le montant minimum de remboursement anticipé du prêt est illimité, aucun frais de remboursement anticipé n'est facturé.

4. Prêt garanti par un bien immobilier

Avantages du prêt : taux d'intérêt attractifs, pas de commissions. Il n'est pas nécessaire de fournir et de confirmer l'utilisation prévue du prêt.

Tableau 3.7 - Conditions de prêt pour un prêt à la consommation garanti par un bien immobilier à OJSC Sberbank of Russia

| Devise du prêt | roubles russes |

| Montant minimal du prêt | 500 000 |

| Montant maximal du prêt | Ne doit pas dépasser la plus petite des valeurs : - 10,0 millions de roubles (inclus) ; - 60% de la valeur d'expertise du bien à nantir (inclus). |

| Durée du crédit | Jusqu'à 20 ans |

| Commission pour l'émission d'un prêt | Disparu |

| Garantie de prêt | Nantissement de la propriété : - locaux d'habitation (appartement, y compris dans un immeuble d'habitation, constitué d'un ou plusieurs blocs d'habitation - « maison de ville » ; immeuble d'habitation) ; - locaux d'habitation avec le terrain sur lequel il se trouve; - terrain; -garage; - un garage avec un terrain sur lequel il se situe. |

| Assurance | Assurance vie et santé volontaire de l'emprunteur conformément aux exigences de la Banque. |

Tableau 3.8 - Taux d'intérêt sur les prêts à la consommation garantis par des biens immobiliers à OJSC Sberbank of Russia

L'âge au moment du prêt n'est pas inférieur à 21 ans, l'âge au moment du remboursement du prêt en vertu de l'accord est de 75 ans. Expérience professionnelle d'au moins 6 mois sur le lieu de travail actuel et d'au moins 1 an d'expérience totale au cours des 5 dernières années.

Les prêts ne sont pas accordés à l'emprunteur/aux co-emprunteurs si l'emprunteur/au moins l'un des co-emprunteurs est :

Entrepreneur individuel;

Chef / directeur, chef adjoint, chef comptable, autre personne ayant le droit de première signature des documents financiers, une petite entreprise (partenariat, société, coopérative) comptant jusqu'à 30 employés ;

Le propriétaire (participant) d'une petite entreprise (partenariat, société, coopérative) avec une part de propriété de plus de 5 % ;

Membre d'une économie paysanne (ferme).

Le délai d'examen d'une demande de prêt est de 2 à 8 jours ouvrables à compter de la date de soumission d'un ensemble complet de documents.

Passons à la raison d'être des événements.

Justification des activités

Le volume total des prêts de l'OJSC Sberbank de Russie a également augmenté en 2014, cependant, au cours des premiers mois de cette année 2015, l'augmentation a été de 2 %, et compte tenu de la différence de taux de change, il y a eu une diminution de 1 %. Dans le même temps, au 1er février 2015, les prêts aux clients privés représentaient 16,0% du portefeuille total de prêts de la banque, et le volume de ces prêts a récemment diminué. Par conséquent, l'efficacité des mesures supplémentaires est essentielle pour soutenir les prêts aux clients privés.

Les prêts à la consommation dans des conditions modernes occupent une place importante dans les activités des banques commerciales et des organisations professionnelles. Ce type de crédit stimule la vente de biens et de services, réduit les coûts de distribution et rapporte des revenus et des bénéfices importants aux prêteurs. À son tour, la population a la possibilité d'acheter la chose nécessaire au moment où elle est la plus pertinente pour le consommateur. Selon les statistiques, environ 42% des résidents russes vivent à crédit.

Non seulement le crédit à la consommation stimule la demande, mais il remplit également une importante fonction sociale. En termes de nombre de prêts émis, les petits prêts d'un montant allant jusqu'à 50 000 roubles sont en tête.

Figure 3.1 - La part des prêts émis selon la taille du prêt

De nos jours, le plus grand avantage pour les banques et la création de richesse est de prêter au segment de masse à faible revenu. Lors du développement initial du crédit à la consommation, les banques travaillaient spécifiquement avec les personnes fortunées. Au fur et à mesure que le marché est devenu saturé, il est devenu évident qu'il fallait chercher d'autres segments, passer aux prêts non garantis, car la plupart des clients n'ont rien à offrir en garantie.

La satisfaction des besoins de consommation de la population est un processus complexe d'interaction entre les revenus et les dépenses de la population. Selon le montant des revenus, le volume des dépenses de consommation de la population est entièrement ou partiellement satisfait. Dans le cas d'une couverture partielle des dépenses par les revenus, la population a des besoins non satisfaits. Selon le montant des revenus, il est possible de satisfaire ces besoins grâce au mécanisme de l'épargne. De plus, pour des groupes de population différents par leur niveau de revenu, il est nécessaire de disposer de temps inégaux pour l'accumulation de l'épargne afin de répondre au besoin qui s'est fait jour. Dans ce cas, il y a un décalage temporel entre le moment où le besoin se fait sentir et le moment où il est satisfait. Réduire l'écart de temps est possible avec l'aide du prêt à la population.

Les prêts à la consommation sont généralement axés sur l'achat de biens. La part de l'achat de biens dans le revenu de la population est la plus importante et s'élève à 60%.

Avec le développement du système bancaire en Russie ces dernières années, il y a eu une augmentation du nombre de banques, ainsi que de leurs succursales et bureaux de représentation. Il est très difficile pour un consommateur ordinaire de se prononcer sur la variété des conditions de prêt proposées par les différentes banques. Dans le processus de choix des conditions de prêt optimales, l'emprunteur est confronté à un certain nombre de problèmes.

Puisque les emprunteurs ont la possibilité de choisir, la première étape devrait être de se familiariser avec les termes du contrat et de les comparer avec les termes offerts par d'autres établissements de crédit.

Le premier problème qui se pose sur le chemin de l'emprunteur est la familiarisation avec les termes du contrat de prêt. La procédure de prêt de nombreuses banques est structurée comme suit: d'abord, une demande de prêt est formulée, puis le dossier de crédit est vérifié, la solvabilité de l'emprunteur est étudiée et seulement après avoir décidé d'émettre de l'argent, les spécialistes de la banque émettent un accord. Ainsi, l'emprunteur ne voit le contrat de prêt qu'à la fin, le jour de la signature du contrat, donc, malheureusement, il n'a pas la possibilité d'évaluer ses conditions immédiatement, au début, et plus encore de comparer avec les termes d'accords d'autres banques.

Le deuxième point problématique est précisément l'évaluation compétente du coût du capital emprunté. Le coût du capital emprunté est généralement associé au taux d'intérêt d'un emprunt, et théoriquement, pour déterminer le coût du capital emprunté, il faut étudier les taux annoncés par les banques et choisir le plus bas. Cependant, la pratique montre qu'une telle analyse est insuffisante.

Souvent, les banques facturent ce taux non pas une fois, mais à chaque fois que vous payez un prêt et des intérêts dessus. Cette procédure, à son tour, affecte le taux d'intérêt réel sur le prêt, l'augmentant considérablement. C'est le troisième problème suivant, le problème des soi-disant "frais cachés" ; par conséquent, il est bon que les clients des banques s'informent immédiatement s'il s'agit d'une procédure unique.

Et, enfin, le quatrième problème concerne les problèmes d'organisation de l'obtention d'un prêt : en règle générale, ce sont des problèmes de gestion de la banque. Ce n'est pas à l'avantage des banques que leurs spécialistes, en règle générale, ne donnent pas d'informations par téléphone. Il est presque impossible de savoir quel paquet de documents est requis pour obtenir un prêt, quel système fonctionne dans une banque, et même d'obtenir des informations importantes pour l'emprunteur en utilisant un appel, dans certaines banques, c'est presque impossible : les employés sont invités à se présenter en personne dans une institution financière. Ceci est compréhensible du point de vue de la banque, mais complique considérablement la procédure de collecte d'informations pour l'emprunteur.

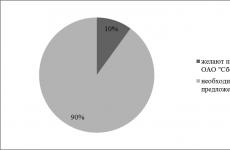

La confirmation finale de l'efficacité de la mise en œuvre des activités proposées a été une enquête auprès de la population de la ville de Krasnokamsk.

Tableau 3.5 - Enquête auprès de la population sur les prêts à OJSC "Sberbank of Russia"

| Question posée | Réponses des répondants. |

| Avez-vous besoin de fonds empruntés? | 90% sur 100% ont répondu qu'ils utilisent régulièrement des fonds empruntés dans leur vie. 10% ont répondu qu'ils essaient de se passer des fonds empruntés, en épargnant. |

| Avez-vous un prêt de la Sberbank of Russia OJSC ? | 45% ont répondu "Oui j'ai" 55% ont répondu "Non" |

| Pour quelle raison ne prêtez-vous pas à Sberbank of Russia OJSC ? | Sur les 55 % qui ont répondu qu'ils n'avaient pas de prêts à la Sberbank of Russia OJSC 15 % - "Il n'y a pas le temps de voyager et de faire la queue" 25% - "Il y a des conditions plus favorables dans d'autres banques" 15% - se sont abstenus de répondre |

| Après avoir pris connaissance de nouvelles opportunités, irez-vous demander un prêt à la Sberbank of Russia OJSC | 90% ont répondu "Oui" 10% ont répondu "Il faut réfléchir" |

L'enquête montre que les habitants de la ville de Krasnokamsk ont besoin de fonds empruntés à la banque, mais n'ont pas la possibilité d'aller n'importe où pour demander un prêt. Les résultats de l'enquête sont présentés ci-dessous plus en détail.

Figure 3.2 - Résultats d'une enquête auprès des résidents sur la question : Voulez-vous obtenir un crédit de la Sberbank of Russia OJSC ?

Ainsi, dans ce chapitre, les mesures suivantes sont proposées pour améliorer l'efficacité du crédit aux particuliers :

1. Ouvrez le poste de gestionnaire de prêts

2. Organiser et publier des panneaux d'affichage pour les prêts aux particuliers dans la succursale de la banque dans la ville de Krasnokamsk et dans les points de service à la clientèle, en plaçant sur ces panneaux d'affichage des informations complètes et accessibles sur les conditions de prêt à la population ;

3. Améliorer le programme de restructuration des prêts aux particuliers - en réduisant les taux d'intérêt pour les emprunteurs de bonne foi de la banque pour les prêts ultérieurs.

L'augmentation de l'efficacité des prêts aux particuliers de la Sberbank de Russie permettra à la banque de renforcer son avantage concurrentiel, d'attirer de nouveaux emprunteurs et d'augmenter considérablement sa rentabilité.

Aspects théoriques du processus de prêt par les banques aux particuliers. Formes et fonctions des opérations de prêt, étapes et cadre juridique du processus de prêt. Analyse des activités de la succursale centrale de la Sberbank : environnement externe et interne et procédures de prêt.

Envoyer votre bon travail dans la base de connaissances est simple. Utilisez le formulaire ci-dessous

Les étudiants, les étudiants diplômés, les jeunes scientifiques qui utilisent la base de connaissances dans leurs études et leur travail vous en seront très reconnaissants.

Documents similaires

Le concept et les principes de prêt par les banques commerciales. Variétés et caractéristiques de l'organisation du processus de prêt aux particuliers. Analyse des opérations de crédit sur l'exemple de JSCB "ROSBANK", leurs caractéristiques générales, leur évaluation et les moyens d'en améliorer l'efficacité.

dissertation, ajouté le 11/09/2010

L'état du marché des prêts à la consommation dans la Fédération de Russie. Prêts aux particuliers dans les banques commerciales, cadre réglementaire. Types de crédits (prêts). Élaboration de recommandations pour améliorer le processus de prêt aux particuliers.

thèse, ajoutée le 19/06/2011

Formes, types et fonctions du crédit. Organisation des prêts dans les institutions de la Caisse d'épargne de Russie. Expérience de crédit à l'étranger. Les moyens d'améliorer l'organisation des prêts. Prêts aux particuliers dans le cabinet d'une succursale de la Caisse d'épargne de Sterlitamak.

thèse, ajoutée le 27/07/2010

L'étude de l'essence, des fonctions et des principes du crédit à la consommation. Réglementation légale du crédit aux particuliers. Méthodes d'évaluation de la solvabilité des particuliers. Analyse du portefeuille de prêts de la Banque sibérienne de la Caisse d'épargne de Russie en termes de prêts.

thèse, ajoutée le 26/03/2013

Caractéristiques générales, principes clés et types de prêts comme l'un des domaines prioritaires pour les banques. Caractéristiques du prêt aux particuliers, sa sous-espèce. Analyse de la structure et de la dynamique des opérations de crédit sur l'exemple de JSCB "BINBANK".

dissertation, ajouté le 30/07/2013

Le concept, les principes et les méthodes du mécanisme de prêt bancaire. Caractéristiques de la succursale de Kaluga de la Sberbank n ° 8608. Analyse des prêts aux personnes morales et aux particuliers de la succursale de Kaluga de la Sberbank. Améliorer le mécanisme de prêt de la Sberbank.

thèse, ajoutée le 04/07/2010

Définition, essence et types de prêts aux particuliers. Réglementation par la législation de la Fédération de Russie du processus de prêt aux particuliers. Le concept du processus de crédit, ses étapes. La voie et les directions du développement des prêts aux particuliers dans la Russie moderne.

3.1.1 Développer un processus de gestion du risque de crédit

Le crédit est l'un des domaines les plus importants du secteur bancaire. S'il existe encore aujourd'hui des établissements de crédit qui n'émettent pas de cartes plastiques ou ne traitent pas de titres, alors il est probablement impossible de trouver une banque commerciale qui n'accorde pas de crédits à ses clients /74/.

De nouveaux acteurs entrent constamment sur le marché russe considérablement élargi des prêts à la consommation et hypothécaires, et les banques doivent créer des conditions favorables pour leurs clients afin de rester compétitives. Dans le même temps, l'un des principaux problèmes en Russie est le manque de garanties de l'État pour le remboursement des prêts, c'est-à-dire que l'État assume une part importante des risques, et donc les banques surestiment souvent le coût d'un prêt. Une évaluation précise des emprunteurs permet de réduire le risque de crédit, et donc les intérêts sur le prêt, ce qui attire des clients supplémentaires /21, p.38/.

Les principaux paramètres de gestion du portefeuille de prêts de la banque sont la rentabilité et les niveaux de risque, et leur ratio détermine l'efficacité des activités de prêt de la banque.

L'objectif principal du processus de gestion du portefeuille de prêts de la banque est d'assurer une rentabilité maximale, sous réserve d'un certain niveau de risque.

Les raisons de l'émergence et de l'augmentation des risques de crédit comprennent :

Absence de surveillance adéquate par l'organisme de réglementation ;

Décisions erronées ou sans réserve prises par la direction de la banque ;

· des réserves non constituées pour couvrir les pertes sur prêts ;

Absence de fonction de contrôle interne ;

· Manque d'expérience en gestion associée à de nouvelles conditions d'environnement opérationnel ;

· Absence d'un cadre législatif approprié aux fins de la supervision bancaire ;

· réaccorder des prêts aux clients en difficulté financière ;

Prêter pour la sécurité.

Une bonne gestion du risque de crédit est l'un des moyens d'améliorer l'efficacité du processus de crédit. La gestion des risques comprend la prévision des risques et l'élaboration de mesures pour prévenir ou minimiser les pertes associées. La tâche principale de la Sberbank dans la gestion du risque de crédit est l'analyse des risques, la fixation des limites de risque et la garantie du respect des limites établies.

La Sberbank gère le risque de crédit sous réserve du respect des réglementations et procédures internes. La Banque assume le risque de crédit, c'est-à-dire le risque qu'une contrepartie ne soit pas en mesure de rembourser tout ou partie de la dette à son échéance. La Sberbank surveille en permanence les risques de crédit et les limites de risque. Les limites de risque de crédit sont mises à jour et révisées régulièrement.

La politique de prêt de la Sberbank vise à améliorer la qualité et la rentabilité du portefeuille de prêts, en minimisant et en diversifiant les risques de crédit. Afin de minimiser les risques de crédit au niveau des succursales, le comité des prêts et des investissements de la Sberbank fixe des limites de prêt pour les banques territoriales. Les banques territoriales, à leur tour, attribuent ces limites à leurs succursales responsables et à leurs divisions internes structurelles.

Lors de l'émission de prêts, la Sberbank exige la fourniture de garanties et de garanties. Les prêts peuvent être garantis par des biens immobiliers, des titres, des métaux précieux, des biens personnels. La Sberbank accepte les garanties des particuliers. Plusieurs types de collatéral peuvent être acceptés simultanément pour limiter le risque de crédit.

Pour gérer le risque de crédit, la Sberbank subdivise ses contreparties en groupes de risque de crédit qui reflètent la probabilité de défaut de ces contreparties. Des limites de risque sont fixées pour les contreparties affectées à tout groupe de risque de crédit.

Le montant du crédit accordé à un particulier est limité par sa solvabilité, qui est calculée individuellement pour chaque client en utilisant des coefficients réducteurs au montant de ses revenus, ainsi qu'en tenant compte du montant de sa dette sur les prêts précédemment reçus et les garanties fournies. Le montant du crédit accordé à un client privé dépend également du montant de la garantie émise.

À mon avis, un maillon important d'une gestion efficace des risques est leur prévision. Pour faire une telle prévision, des informations statistiques sur les emprunteurs sont nécessaires. En règle générale, il existe toujours peu d'informations statistiques sur le comportement d'emprunteurs spécifiques. Comme critère d'efficacité d'un instrument de crédit, on peut prendre le rapport efficacité/coût sous la forme du rapport entre le profit d'un instrument de crédit et le coût total de son obtention.

Envisagez diverses options pour la disponibilité des informations sur l'emprunteur et les méthodes de traitement et d'utilisation à l'aide de la théorie des probabilités :

a) l'emprunteur a contracté des prêts à plusieurs reprises et les a toujours remboursés intégralement et à temps. À première vue, il ne faut pas s'attendre à des risques dans ce cas. Cependant, ce n'est pas le cas. On sait d'après les statistiques mathématiques que l'absence de violation du contrat de prêt par l'emprunteur ne rend pas difficile, mais facilite l'évaluation de la probabilité de non-remboursement du prêt. Ainsi, par exemple, la valeur moyenne de la probabilité de défaut de paiement par l'emprunteur dans ce cas est trouvée par les formules :

où Q est la probabilité de défaut de paiement,

n - le nombre de prêts précédemment émis,

P est la probabilité de remboursement du prêt.

b) l'emprunteur contracte un crédit pour la première fois (n = 1), c'est-à-dire il n'y a pas d'informations statistiques pour évaluer son comportement à l'avenir. Dans ce cas, la probabilité de remboursement du prêt est égale à la probabilité de son non-remboursement et est égale à 0,5.

c) l'emprunteur est bien connu du prêteur, car il a contracté des prêts à plusieurs reprises et ne les a pas toujours ou ne les a pas remboursés à temps. Bien que Sberbank préfère dans ce cas refuser un emprunteur avec un historique de crédit négatif, nous considérerons toujours ce cas.

S'il y a eu plus de trois violations des termes du contrat, un modèle mathématique et statistique peut être assez facilement construit, à l'aide duquel il est possible de prédire les pertes financières du créancier lors de la mise en œuvre du contrat et de faire décisions de gestion fondées sur ces prévisions.

La valeur moyenne de la probabilité de défaut de paiement par l'emprunteur peut être trouvée par la formule :

à condition t? n, (17)

où m est le nombre de contrats de prêt dont les conditions ont été violées par l'emprunteur,

n est le nombre total de prêts précédemment émis.

En appliquant les formules proposées dans la pratique, ainsi que les méthodes de gestion des risques existantes (fournir des garanties pour les prêts, fixer des limites de risque de crédit), la Sberbank peut mieux évaluer l'emprunteur et minimiser le risque de défaut de paiement. Ce qui, à son tour, est un indicateur d'une diminution des dettes impayées de la Sberbank.

De plus, la réduction du risque de crédit, à mon avis, peut être affectée par la coopération avec les bureaux de crédit et les compagnies d'assurance.

La coopération avec les bureaux de crédit permettra à Sberbank de :

· réduire le coût de l'évaluation de la solvabilité des emprunteurs ;

améliorer la qualité de la gestion des risques ;

réduire la part des prêts problématiques ;

· réduire le coût de constitution des réserves.

La disponibilité d'informations fiables et complètes permettra à la Sberbank d'accorder des prêts à des emprunteurs fiables avec un ratio prêt/garantie plus élevé et des exigences moindres pour le montant des garanties et des garanties, ainsi que d'utiliser les formules ci-dessus pour évaluer les défauts de paiement des emprunteurs. avec plus de compétence.

À titre d'exemple, imaginons que l'interaction avec les bureaux de crédit soit bénéfique pour la Sberbank.

L'emprunteur demande un prêt à la Sberbank. La Sberbank, à son tour, s'adresse au bureau de crédit afin d'obtenir des informations sur cette personne, sur le montant et le calendrier de l'exécution des obligations qu'elle a précédemment contractées. Mais la Sberbank ne peut le faire qu'avec le consentement de l'emprunteur. Le bureau d'historique de crédit - en pleine conformité avec la législation en vigueur - fait une demande au nom de Sberbank au bureau de l'emprunteur. En quelques minutes, les informations sur l'emprunteur sont transmises à l'agent de crédit.

Cette méthode est pratique à la fois pour le prêteur et pour l'emprunteur lui-même, car elle permet de minimiser le risque de recevoir des informations inexactes sur l'emprunteur et la perte de temps pour l'octroi d'un prêt.

À son tour, la coopération de Sberbank avec la compagnie d'assurance protège la banque contre les crimes et les actions illégales ou erronées du personnel et de tiers qui nuisent à la banque, ainsi que certains autres risques associés à l'apparition de créances en souffrance et irrécouvrables - pour des raisons telles que comme la force majeure et les circonstances de l'emprunteur, ainsi que la fraude. Actuellement, Sberbank coopère avec la Military Insurance Company (VSK), qui propose les produits suivants à la vente via Sberbank:

Figure 3.1.16 - Assurance-crédit des particuliers /2, p.59/

L'enregistrement des certificats d'assurance VSK auprès de la Sberbank prend beaucoup de temps, associé à la nécessité pour l'emprunteur de contacter directement la compagnie d'assurance. Bien que ce processus puisse être optimisé en créant un réseau d'information unique entre la compagnie d'assurance et la Sberbank. Par exemple, si l'emprunteur souhaite s'assurer, l'agent de crédit remplit un formulaire d'assurance interactif et l'envoie à la compagnie d'assurance. Actuellement, au moins sept jours sont consacrés aux opérations d'assurance à la Sberbank. Si vous utilisez un seul réseau d'information, l'ensemble du processus d'assurance prendra une journée. Cette approche de l'organisation de l'assurance est bénéfique tant pour la Sberbank que pour l'emprunteur : la Sberbank créera des conditions favorables pour ses clients et en attirera de nouveaux, grâce à un service de la plus haute qualité ; l'emprunteur - consacrera moins de temps à l'assurance lors de l'obtention d'un prêt.

Un autre facteur important souligne le potentiel important de coopération entre la Sberbank et les assureurs. Ils peuvent non seulement travailler sur des programmes d'assurance, mais aussi développer un marketing commun. C'est ce qu'on appelle la bancassurance ou asurbanking - service client complet, offres de programmes et de produits d'assurance et bancaires communs, unification des réseaux de vente des assureurs et des banques. Si cette direction est activement développée, les problèmes d'échange d'informations sur les risques et de demande de services d'assurance de la Sberbank seront progressivement résolus. Non seulement les garanties seront assurées, mais également les risques opérationnels (fraude, erreurs des employés, défaillances informatiques), la responsabilité des dirigeants et des spécialistes, les ensembles immobiliers. Une couverture d'assurance à part entière est nécessaire pour la Sberbank, car il s'agit d'un élément essentiel d'un système efficace de gestion des risques.

Ces propositions augmenteront la rentabilité du portefeuille de prêts, réduiront les risques de crédit, amélioreront la situation financière et la fiabilité de la Sberbank.

En septembre 2009, la Sberbank a lancé le projet d'assurance-crédit, dans le cadre duquel la technologie de l'assurance-vie et maladie volontaire pour les emprunteurs et l'assurance collatérale a été développée. Désormais, lors d'une demande de prêt d'urgence, de prêt auto ou de prêt fiduciaire, le client peut adhérer au programme d'assurance vie et maladie. En cas d'événement assuré, la compagnie d'assurance paiera à la banque la totalité de la dette du client au titre du contrat de prêt. Le service "Assurance-crédit" est disponible pour les clients âgés de moins de 60 ans /pour les femmes/ ou de 65 ans /pour les hommes/. En cas d'événement assuré, le client ou son représentant doit remettre les documents nécessaires à la banque.

3.1.2 Évolution des exigences et obligations dans la relation de la banque avec les clients

Lors de la conclusion d'un contrat de prêt, deux parties participent à la transaction - le prêteur (banque) et l'emprunteur (client de la banque). Pour que les deux parties soient intéressées à conclure une transaction, il est nécessaire que la banque et le client remplissent certaines conditions.

Actuellement, une loi «Sur le crédit à la consommation» est en cours d'élaboration, qui réglementera la relation de la banque avec les clients. Avec son adoption, le marché du crédit russe en développement chaotique sera réglé.

Après l'entrée en vigueur de la loi sur la protection de leurs droits, les banques russes, et non la population, devront réfléchir, puisque la loi protège les droits de l'emprunteur. C'est le principal avantage et le principal inconvénient de la loi adoptée. La loi réglemente si complètement toutes les opérations bancaires lors de l'émission d'un prêt que les banques ne peuvent tout simplement pas tromper, induire en erreur ou garder délibérément le silence sur toutes les caractéristiques cachées de leur offre.

Si la loi dans sa forme actuelle est adoptée et entre en vigueur, alors la population saura absolument tout sur un éventuel prêt avant de bénéficier d'un prêt à la consommation. Le projet de loi oblige les banques à fournir au client un calcul du montant des paiements sur le prêt, un échéancier de paiement, la procédure de calcul des pénalités et le montant des amendes et pénalités avant de conclure un accord. La banque est tenue d'informer de la procédure et des conditions d'examen de la demande (le délai ne doit pas dépasser 14 jours et la banque n'a pas le droit de prélever de l'argent pour l'examen de la demande), du droit du consommateur de refuser un prêt, sur les conditions de remboursement anticipé du prêt, sur les modalités de remboursement de la dette. Dans le même temps, absolument tous les frais supplémentaires sur le prêt, y compris ceux des contrats d'assurance, doivent être inclus dans le calcul des paiements, si l'assureur est sélectionné uniquement parmi les sociétés autorisées. Le calcul des paiements n'inclura pas uniquement les frais de notaire et d'enregistrement, ainsi que le coût d'une évaluation immobilière indépendante. Si des informations sur tous les frais supplémentaires sur le prêt ne sont pas communiquées à l'emprunteur avant la conclusion du contrat, la banque sera tenue de les déduire du montant à restituer.

Les informations sur les remboursements de prêts doivent être fournies sous une forme normalisée, qui sera spécialement établie par une "autorité exécutive autorisée par le gouvernement de la Fédération de Russie". Il développera également une méthodologie unifiée pour le calcul des paiements. Le même organisme veillera au respect des lois et règlements en matière de crédit à la consommation.

Après l'octroi d'un prêt, la banque sera tenue d'informer mensuellement et gratuitement l'emprunteur du montant de la dette, des modalités et montants des paiements et de la limite de prêt.

En outre, le projet de loi énonce clairement les droits des consommateurs au remboursement anticipé du prêt. Si trois mois se sont écoulés depuis l'octroi du prêt, l'emprunteur a droit à un remboursement anticipé. Et en général, il peut refuser le prêt dans un délai de 45 jours à compter de la date de signature du contrat de prêt. De plus, si la banque ne l'a pas informé de cette possibilité, la personne a le droit de refuser le prêt dans un délai d'un mois.

Cette loi devra décrire et établir le cadre juridique de tous les aspects du crédit à la consommation. Cependant, le texte de la loi exige une description plus détaillée de certaines dispositions, à savoir : la procédure d'évaluation de la solvabilité de l'emprunteur n'est pas décrite de manière suffisamment détaillée ; les droits et obligations du consommateur dans l'obtention et l'utilisation d'un crédit à la consommation, ainsi que les garants ; les droits et obligations de l'organisme accordant le prêt ; il ne décrit pas les éventuelles sanctions appliquées par le prêteur en cas de violation par le consommateur des termes du contrat de prêt, et il n'y a pas un mot sur la responsabilité de l'emprunteur en cas de non-remboursement du prêt.

Aussi, le projet de loi "sur le crédit à la consommation" doit être finalisé en ce qui concerne les mécanismes proposés pour sa mise en œuvre. Par exemple, en matière de recouvrement de créances. Autrement dit, les banquiers, comme auparavant, sont invités à résoudre tous les différends devant les tribunaux. En règle générale, il est très difficile d'obtenir le remboursement d'un prêt devant les tribunaux. En particulier, il est nécessaire de réduire les délais de prise des décisions de justice en autorisant un procès par contumace à la première non-comparution du prévenu, et d'encadrer légalement le montant des amendes.

Ainsi, en Russie, la relation entre les banques et les clients sera bientôt réglementée par la loi. Cela affectera sans aucun doute l'efficacité du processus de prêt. Les emprunteurs seront protégés par la loi contre la fraude (obtention d'informations incomplètes sur les prêts) par les banques. Par conséquent, le nombre de particuliers souhaitant contracter un crédit va augmenter. Ce qui affectera l'augmentation de la dette de prêt urgente des banques et augmentera l'efficacité du processus de crédit.

3.1.3 Résoudre le problème de l'endettement sur les obligations de crédit

Le projet de loi "Sur le crédit à la consommation" n'indique pas quelle responsabilité l'emprunteur porte en cas de non-remboursement du prêt. La question de savoir comment résoudre ce problème reste ouverte. Les suggestions suivantes peuvent être faites pour recouvrer les dettes des emprunteurs de la Sberbank.

1. Si le client viole les conditions de paiement des obligations de prêt, la Sberbank doit prendre toutes les mesures pour contacter le débiteur (son représentant autorisé) afin de connaître les raisons du non-respect du calendrier de remboursement de la dette, puis, par le biais de négociations avec le client, essayez de trouver les meilleures solutions pour les problèmes des deux parties.

2. Tenant compte de la réputation de l'emprunteur, de sa capacité à poursuivre les remboursements du prêt, de ses recettes financières et immobilières prévues, de son historique de crédit, et également en fonction du montant de la dette, de la taille et de la nature de la sécurité de l'emprunteur obligation, le créancier peut décider de restructurer la dette (accorder un report ou un échelonnement des paiements) ou, conformément aux procédures établies par la loi, choisir tout mode d'exécution de la dette autorisé par la loi (engager la procédure de forclusion au sujet de gage, demander à la caution ou à la caution sommation de payer, appliquer la réserve de propriété, saisir l'autorité judiciaire, etc.)

Ces mesures sont nécessaires à la stabilité financière de la Sberbank et visent à protéger les droits légaux de ses fondateurs (actionnaires), investisseurs et autres créanciers de la Sberbank (déposants, détenteurs de titres, banques, etc.).

3. En cas de compromis sur la restructuration de la dette, l'octroi d'acomptes ou de paiements différés, les parties établissent un plan de remboursement de la dette. Dans le même temps, Sberbank, en tant que créancier dont les droits ont été violés, a le droit d'exiger d'un emprunteur insolvable ou malhonnête des garanties supplémentaires pour l'exécution de ses obligations et une augmentation du montant de la garantie dans le cadre de l'application de sanctions. pour les retards de paiement de la dette.

4. En cas de compromis sur la restructuration de la dette, l'octroi d'acomptes ou de paiements différés, les parties établissent un plan de remboursement de la dette. (son représentant autorisé):

A propos du montant total de la dette (indiquant le solde de la dette principale et des intérêts courus pour l'utilisation du prêt), ainsi que le montant des sanctions appliquées ;