Comment est le rapport 6 impôt sur le revenu des particuliers. impôt sur le revenu : période d'imposition

Les sommes perçues par un salarié dans le cadre d'une relation de travail avec une personne morale ou un entrepreneur individuel sont soumises à l'impôt sur le revenu des personnes physiques. Selon le Code fiscal de la Fédération de Russie, cet impôt sur le revenu d'une personne embauchée est retenu et versé au budget par l'employeur, agissant en tant qu'agent fiscal pour l'impôt sur le revenu des particuliers.

Jusqu'en 2016, l'employeur déclarait une fois par an le montant de l'impôt sur le revenu retenu à la source et versé au Trésor public pour les employés. Il s'agit d'une déclaration d'impôt sur le revenu pour 2 personnes pour chaque employé, qui doit être soumise à l'IFTS avant le 1er avril de l'année suivant l'année de déclaration. L'employeur ne pouvait pas payer les salaires ou violer ses devoirs en tant qu'agent des impôts - les inspecteurs du Service fédéral des impôts ne disposaient pas de suffisamment d'informations pour suivre les violations tout au long de l'année.

Afin de contrôler le transfert de l'impôt, un nouveau formulaire a été introduit - 6-NDFL, qui devra être soumis tous les trimestres à toutes les personnes morales et entrepreneurs ayant des employés (clause 2 de l'article 230 du Code fiscal de la Fédération de Russie) . Le formulaire a été approuvé par arrêté du Service fédéral des impôts du 14 octobre 2015 n° ММВ-7-11/450.

6-NDFL comprend des informations sur l'employeur, le montant des revenus et des déductions fiscales, les dates de perception effective des revenus, les déductions fiscales et les transferts au budget. Le rapport 6-NDFL se compose de 3 parties : la page de titre, la section 1 et la section 2.

Règles générales pour remplir le formulaire 6-NDFL

Considérez la procédure pour remplir l'impôt sur le revenu des 6 personnes. Si vous ne soumettez pas de rapport via le SDC, vous ne pouvez utiliser qu'un stylo avec de l'encre noire, bleue et violette pour l'écriture manuscrite. Il est interdit de corriger les erreurs avec un correcteur.

Dans les lignes du rapport, les informations sont saisies de gauche à droite, en commençant par la cellule la plus à gauche, dans les cellules vides, il devrait y avoir un tiret. Les montants des revenus sont remplis en roubles et en kopecks, et le montant de l'impôt - uniquement en roubles, les kopecks sont arrondis. Le remplissage du 6-NDFL-2016 s'effectue séparément pour chaque OKTMO. Les feuilles sont numérotées consécutivement, en commençant par la première.

Comment remplir 6-NDFL : page de titre

Les entités juridiques indiquent le TIN et le KPP, les entrepreneurs - seul le TIN, et les tirets sont placés dans le champ "KPP". Si vous soumettez l'impôt sur le revenu des 6 personnes pour la première fois au cours de cette période, le «numéro d'ajustement» est 000. Si une déclaration mise à jour est soumise, le champ correspond au numéro de série d'ajustement (001, 002, etc.).

La période de soumission contient un code numérique :

- pour le rapport du I trimestre - 21 ;

- pendant six mois - 31;

- - 33;

- par an - 34.

Période d'imposition - l'année de remplissage du formulaire 6-NDFL. Dans le champ « Soumis à l'administration fiscale », vous devez préciser le code de l'inspection des impôts. Le champ "A l'emplacement (comptabilité) (code)" inclut l'un des éléments suivants dans la liste :

- 120 - au lieu de résidence de l'entrepreneur individuel ;

- 320 - au siège de l'entrepreneur individuel (lors de l'utilisation de PSN et UTII);

- 212 - au lieu d'enregistrement de la personne morale russe;

- 212 - au lieu d'immatriculation du plus gros contribuable ;

- 220 - à l'emplacement d'une subdivision distincte d'une entité juridique russe.

Le mandataire fiscal dans le champ du même nom indique le nom abrégé conformément à la charte. Une personne qui est un agent des impôts entre son nom complet en entier selon les données du passeport. Sur la première feuille, il faut également inscrire l'OKTMO de l'entreprise, son numéro de téléphone et le nombre de pages contenues dans le calcul 6-NFDL.

- 1 - le mandataire fiscal lui-même ;

- 2 - un représentant d'un agent fiscal (si un représentant soumet un rapport, vous devez spécifier les détails du document confirmant l'autorité).

Dans la colonne « Date et signature », la personne qui confirme les informations du rapport signe. Le quart inférieur droit de la page de titre est destiné uniquement aux notes de l'inspecteur des impôts.

Comment remplir correctement le 6-NDFL : section 1

Les montants de la section 1 sont indiqués depuis le début de l'année selon la méthode de la comptabilité d'exercice.

- À la page 010, le comptable fixe le taux de l'impôt sur le revenu. Si l'employeur verse des revenus à différents taux d'imposition sur le revenu des particuliers, une section 1 distincte est nécessaire pour chaque taux;

- Page 020 contient le montant des revenus accumulés, en tenant compte des paiements dans le cadre des relations de travail, des dividendes et des prestations de maladie ;

- À la ligne 025, les dividendes sont indiqués comme un montant distinct ;

- Page 030 - le montant des déductions fiscales ;

- Page 040 - le montant de l'impôt calculé (c'est-à-dire 13% de la différence entre les revenus accumulés et les déductions fiscales);

- Page 045- ;

- Page 050 contient des informations sur l'avance forfaitaire versée par l'entreprise pour un travailleur étranger sur un brevet;

- Le nombre d'employés doit être indiqué à la page 060 - toutes les personnes qui ont reçu des paiements de l'employeur au cours de la période de déclaration doivent être prises en compte ;

- À la page 070, le comptable indiquera le montant de l'impôt retenu, et l'argent que l'agent des impôts n'a pas retenu à l'employé doit être indiqué à la page 080 ;

- Pour le montant d'impôt que l'employeur a remboursé à l'employé, la page 090 est destinée.

Quelles questions peut-il y avoir lors du remplissage de l'impôt sur le revenu des 6 personnes dans la section 1 ? Certains comptables estiment que le montant de la déduction foncière reçue par l'employé de l'employeur devrait être indiqué à la ligne 090. Le Service fédéral des impôts, dans une lettre du 18/03/2016 n ° BS-4-11 / 4538, a expliqué que cette ligne est destinée à la restitution des retenues excessivement retenues conformément à l'art. 231 du Code fiscal de la Fédération de Russie. La déduction fiscale a déjà été calculée dans les indicateurs des lignes 040 et 070, elle ne peut pas être recalculée selon la ligne 090.

Doit-il y avoir égalité entre la page 040 et la page 070 ? Non, si vous avez des revenus reportés : par exemple, un salaire de mars émis en avril. Étant donné que le salaire a été accumulé en mars, l'impôt qui en découle est inclus à la page 040. Et l'entreprise le retiendra des employés et ne le transférera qu'en avril. L'indicateur de la page 070 sera inférieur à l'indicateur de la page 040, l'administration fiscale ne considérera pas cela comme une erreur (lettre du Service fédéral des impôts du 15 mars 2016 n° BS-4-11/4222). Une situation similaire se produit avec les paiements de juillet, septembre et décembre aux employés.

Comment remplir le formulaire 6-NDFL : Section 2

La deuxième section fournit des informations sur les montants que l'employeur a transférés aux employés au cours des 3 derniers mois. Les revenus doivent être indiqués conformément aux dates de réception conformément au Code fiscal de la Fédération de Russie:

Date de réception des revenus | Date de retenue d'impôt | Date limite de paiement de la TVA |

|

Un salaire | Dernier jour du mois | Paiement du salaire à la fin du mois | Le jour ouvrable suivant le paiement du salaire à la fin du mois |

Vacances | Jour de paiement | Jour de paiement | |

congé de maladie | Jour de paiement | Jour de paiement (les pages 100 et 110 sont identiques) | Dernier jour du mois au cours duquel |

Indemnisation des congés non utilisés en cas de licenciement | Jour de paiement | Jour de paiement (les pages 100 et 110 sont identiques) | Jour ouvrable suivant le paiement |

- Page 100 - jour de revenu. Dans ce cas, vous n'avez pas besoin de diviser le salaire en un acompte et le paiement final n'est pas nécessaire - le paiement mensuel complet est indiqué

- Page 110 - date de retenue d'impôt

- Page 120 - la date au plus tard à laquelle l'impôt sur le revenu des personnes physiques doit être transféré au budget

- Page 130 - contient le montant des revenus effectivement perçus

- Page 140 - indique le montant de l'impôt sur le revenu des particuliers retenu.

Chaque type de paiement doit être reflété dans des lignes distinctes 100-140 dans l'ordre chronologique. S'ils ne suffisent pas, ajoutez une autre feuille de 6-NDFL - la section 1 n'a pas besoin d'être dupliquée.

La procédure de remise de l'impôt sur le revenu des 6 personnes

Les contribuables du rapport 6-NDFL doivent soumettre tous les trimestres. La totalité du mois calendaire suivant la fin de la période de rapport est donnée pour la préparation. Pour l'année de déclaration, l'impôt sur le revenu des 6 personnes doit être soumis au plus tard le 1er avril de l'année suivante.

Date limite de dépôt de l'impôt sur le revenu des 6 personnes en 2016 :

Le contribuable soumet l'impôt sur le revenu des 6 personnes sous forme papier par la poste russe, personnellement ou par l'intermédiaire d'un représentant - si le nombre d'employés est inférieur à 25 personnes (clause 2, article 230 du Code fiscal de la Fédération de Russie). S'il y a plus d'employés, le rapport est soumis à l'inspection uniquement sous forme électronique.

Les personnes morales et les entrepreneurs individuels doivent soumettre 6-NDFL au Service fédéral des impôts au lieu d'enregistrement. Important: si l'organisation a des divisions distinctes, le 6-NDFL doit être soumis séparément au bureau des impôts à l'emplacement de la société mère et à l'emplacement de l'OP.

En cas de violation des délais, l'entreprise encourra une amende de 1000 roubles. pour chaque mois de retard (clause 1.2 de l'article 126 du Code fiscal de la Fédération de Russie). Et après 10 jours ouvrables de retard, le contribuable court le risque d'obtenir un blocage du compte courant (clause 3.2 de l'article 76 du Code fiscal de la Fédération de Russie). Pour de fausses informations dans l'impôt sur le revenu des 6 personnes, l'amende est de 500 roubles. (Article 126.1 du Code fiscal de la Fédération de Russie). Si l'entreprise constate elle-même des erreurs dans le calcul et fournit des éclaircissements avant l'inspecteur des impôts, il n'y aura pas d'amende. Une autre amende attend une personne morale ou un entrepreneur individuel qui compte plus de 25 employés, mais le rapport est fourni sur papier - 200 roubles. en vertu de l'art. 119.1 du Code fiscal de la Fédération de Russie.

Une autre question est liée à la procédure de soumission de l'impôt sur le revenu des 6 personnes: est-il nécessaire de remettre l'impôt sur le revenu des 6 personnes avec zéro indicateur - si le contribuable n'a pas effectué de paiements aux employés ou si l'entrepreneur n'a pas d'employés? Le Service fédéral des impôts, dans une lettre du 05/04/2016 n ° BS-4-11 / 7928, a confirmé que seuls les agents des impôts sont tenus de transférer le calcul du 6-NDFL à l'inspection. Si l'entreprise n'a rien payé à personne au cours de la période de déclaration, elle n'est pas un agent fiscal. Cela signifie que vous n'avez pas besoin de soumettre le formulaire zéro 6-NDFL.

Rapports de contrôle indiquant le 6-NDFL

Pour vérifier l'exactitude des déclarations de revenus, le Service fédéral des impôts publie des ratios de contrôle spéciaux - à la fois pour comparer les données dans un rapport et pour le contrôle inter-documents. Les ratios de contrôle pour le contrôle du 6-NDFL sont donnés dans la lettre du Service fédéral des impôts du 10 mars 2016 n° BS-4-11/3852.

Ci-dessous dans le tableau, nous indiquons les ratios de vérification des indicateurs dans le formulaire 6-NDFL lui-même et les raisons probables du non-respect des ratios :

Rapport de contrôle | Explication | Où est l'erreur ? |

Page 020 => page 030 | Le montant des déductions fiscales fournies (indiqué à la ligne 030) ne peut être supérieur au revenu imposable, y compris l'impôt sur le revenu des personnes physiques (ligne 020) | Trop de déduction fiscale |

Page 040 => page 050 | Le montant de l'acompte forfaitaire (pour les étrangers titulaires d'un brevet, indiqué page 050) ne peut excéder le montant de l'impôt sur le revenu des personnes physiques calculé (ligne 040) | Erreur dans le montant du paiement anticipé |

(p. 020 - p. 030)/100 * p. 010 = p. 040 | Le montant d'impôt calculé (ligne 040) doit être égal au montant d'impôt calculé en fonction du revenu de l'employé, des déductions et du taux d'imposition | Une erreur dans le calcul de l'impôt sur le revenu des particuliers accumulé |

Les autorités fiscales n'exigent pas que la somme de toutes les lignes 140 de la section 2 soit égale à la ligne 070 de la section 1 : l'inégalité est due au revenu reporté. La section 1 contient un total cumulé pour l'année, tandis que la section 2 affiche les informations des trois derniers mois uniquement. Le salaire du dernier mois du trimestre (mars, juin, septembre et décembre) tombe comme prévu à la section 1, et la retenue d'impôt sur celui-ci est déjà reflétée dans le calcul de l'impôt sur le revenu des 6 personnes pour la période de déclaration suivante.

Si vous remplissez 6-NDFL dans le programme de comptabilité, il vérifiera lui-même les ratios de contrôle. Les systèmes de déclaration électronique sont dotés de fonctionnalités similaires. Il est important pour un comptable de connaître les formules de ratio afin de trouver rapidement une erreur dans l'impôt sur le revenu des 6 personnes.

Un exemple de remplissage du 6-NDFL 2016

Regardons un exemple de la façon de remplir l'impôt sur le revenu des 6 personnes en 2016. Nous donnons n Un exemple de remplissage de l'impôt sur le revenu des 6 personnes pour 6 mois de 2016.

Fantasia LLC au premier semestre 2016 a effectué les paiements suivants aux employés :

Type de paiement | Montant du paiement en roubles |

|

Salaire de décembre 2015 | ||

Salaire janvier 2016 | ||

Salaire février 2016 | ||

Salaire mars 2016 | ||

Paye de vacances à l'ingénieur Vasyakin A.G. | ||

Salaire d'avril 2016 | ||

Congé de maladie du comptable Fedoseyeva L.V. | ||

Salaire mai 2016 | ||

Compensation pour les vacances non utilisées lors du licenciement de l'ingénieur Stoletsky I.V. | ||

salaire juin 2016 |

"Fantasy" verse le salaire en fonction des résultats du mois civil le 5ème jour de chaque mois suivant. Les revenus de la section 1 du comptable de l'impôt sur le revenu des 6 personnes de Fantasia reflétaient le total cumulé pour les 6 mois, et dans la section 2, les données ne sont enregistrées que pour avril-juin 2016, en tenant compte du salaire de mars 2016, que Fantasia a payé en Avril.

Attention : pour les paiements d'avril à juin 2016, le comptable de Fantasia n'avait pas assez de lignes 100-140 dans la section 2, il a donc fait une feuille supplémentaire 003.

Tous les entrepreneurs individuels, ainsi que les employeurs en 2019, sont tenus de générer non seulement des rapports standard, mais également une déclaration sous un nouveau formulaire - 6-NDFL.

Chers lecteurs! L'article parle des moyens typiques de résoudre les problèmes juridiques, mais chaque cas est individuel. Si vous voulez savoir comment résoudre exactement votre problème- contacter un conseiller :

LES DEMANDES ET LES APPELS SONT ACCEPTÉS 24h/24 et 7j/7.

C'est rapide et EST LIBRE!

Ce document est une nouvelle ébauche. Il devra être achevé en 2019.

Dans le même temps, toutes les informations concernant la soumission et le remplissage de ce formulaire sont publiées sur le site officiel du Service fédéral des impôts sur Internet.

La nouvelle législation s'applique uniquement aux entrepreneurs individuels et aux organisations qui sont des employeurs et concluent un accord approprié avec leurs employés.

Que souhaitez-vous savoir

Tous les particuliers, résidents de la Fédération de Russie et n'étant pas eux, qui perçoivent des revenus dans le pays, sont tenus de payer l'impôt sur le revenu des personnes physiques.

Le taux d'imposition varie en fonction du statut juridique du contribuable, ainsi que du type de revenu. Il est également du devoir de tenir des registres stricts concernant cette taxe.

Chaque année, la législation est réformée et améliorée. L'une des dernières innovations est .

Afin d'éviter tout problème avec le service des impôts, le fonctionnaire impliqué dans sa compilation doit être familiarisé avec les questions importantes suivantes :

- définition;

- qui doit signaler;

- fondements juridiques.

Définition

Un certificat sous la forme 6-NDFL est formé afin qu'un entrepreneur individuel ou une organisation d'employeurs puisse déclarer les revenus des personnes embauchées.

Ce document doit être soumis au Service fédéral des impôts dans les délais impartis. Le projet 6-NDFL lui-même est présent sur un portail unifié spécial de réglementations.

Pour la première fois, il est nécessaire de déclarer dans ce formulaire pour le premier trimestre 2019. Mais en même temps, nous ne devons pas oublier que l'obligation de déclaration à tous les contribuables de l'impôt sur le revenu des personnes physiques demeure également.

Ces certificats doivent être soumis dans le même délai - pour la dernière année. Les dates limites de déclaration du 6-NDFL en 2019 sont les suivantes :

Qui doit signaler

La question la plus importante à laquelle tous les entrepreneurs individuels et les organisations qui paient l'impôt sur le revenu des personnes physiques doivent connaître la réponse est de savoir qui doit déclarer la déclaration d'impôt sur le revenu des 6 personnes au service des impôts ?

En 2019, cette obligation apparaît pour tous les entrepreneurs individuels, les entreprises qui entrent.

Il convient également de rappeler que les personnes qui entrent dans une relation employeur-employé avec des personnes ayant un statut similaire sont également tenues de soumettre l'impôt sur le revenu des 6 personnes et d'autres déclarations.

Dans le certificat sous forme 6-NDFL, l'ensemble de l'impôt sur le revenu des particuliers est indiqué, 2-NDFL - pour chaque employé séparément.

Si le nombre d'employés de l'entreprise est inférieur à 25 personnes, il est alors permis de remettre l'impôt sur le revenu des 6 personnes sur papier.

Si le nombre d'employés dépasse cette limite, les documents doivent être générés par voie électronique.

Fondements juridiques

La base de paiement de l'impôt sur le revenu des particuliers lui-même est.

La liste des revenus obligatoirement soumis à l'impôt sur le revenu des personnes physiques comprend non seulement les salaires, mais également les indemnités de vacances, les primes et autres paiements de l'employeur en faveur de son employé.

La durée de la période de déclaration et la période d'imposition coïncident complètement - ce n'est qu'un an. Le format de rapport 6-NDFL a maintenant été introduit

Selon lui, des rapports trimestriels doivent être soumis à tous les agents des impôts avec un nombre quelconque d'employés dans leur personnel. Le développeur du projet 6-NDFL est le Service fédéral des impôts lui-même.

C'est pourquoi il convient de traiter la livraison et la formation des rapports aussi soigneusement que possible. Étant donné que toute erreur ou inexactitude sera dans tous les cas détectée par l'inspecteur vérificateur.

Nouveau reporting pour tous les employeurs 6-NDFL

La formation de nouveaux rapports 6-NDFL est un processus simple, mais il comporte des nuances importantes. Leur respect est essentiel.

Il est important que toute personne impliquée dans la rédaction d'un certificat du formulaire en question se familiarise avec les aspects suivants :

- où puis-je obtenir le formulaire?

- quel calcul faut-il faire ?

- l'ordre de formation du formulaire;

- exemple de remplissage.

Où puis-je obtenir le formulaire

Le formulaire du type en question doit être déposé uniquement au bureau principal du service des impôts. Il n'est pas nécessaire d'envoyer des documents aux différents services d'inspection.

Le document vierge lui-même peut être obtenu de différentes manières :

- en contactant directement le portail officiel du Service fédéral des impôts ;

- téléchargé à partir d'autres sources sur Internet.

Il est important de se rappeler que le formulaire doit être rédigé correctement et ne pas différer de celui réglementé par la loi. Sinon, les autorités fiscales peuvent tout simplement ne pas l'accepter.

Ainsi, les délais seront perturbés, il sera nécessaire de former une clarification. Ne laissez pas de telles situations pour éviter de perdre du temps.

Quel calcul faut-il faire

Il est également tout aussi important d'effectuer correctement tous les calculs présents dans le document du type en question.

Le calcul de l'impôt sur le revenu des 6 personnes lui-même est le suivant - section n ° 1 :

Section n ° 2 - indique les montants finaux des revenus perçus par les particuliers, ainsi que l'impôt sur le revenu des personnes physiques pris en compte (lors de l'imposition des revenus à des taux différents, il est nécessaire de remplir la section pour chacun individuellement):

En outre, les données récapitulatives suivantes doivent être indiquées dans le calcul :

Section n ° 3 - tous les types de déductions fiscales soumises par l'organisation (et autres) sont pris en compte :

Section n ° 4 - tous les revenus payés par un particulier, ainsi que l'impôt sur le revenu des particuliers retenu, sont indiqués sans kopecks:

L'ordre de calcul doit être strictement respecté. Et assurez-vous qu'il n'y a pas d'erreurs - car s'il n'y a qu'une seule déclaration d'impôt sur le revenu pour 6 personnes, elle sera incorrecte. Étant donné que chaque section suivante utilise les données du calcul précédent.

L'ordre de formation du formulaire

Le document en question est composé des feuilles suivantes :

Il arrive que, pour une raison quelconque, il soit impossible de faire tenir toutes les informations nécessaires sur un nombre standard de pages.

Dans une telle situation, vous pouvez ajouter exactement autant de feuilles que nécessaire pour placer toutes les informations nécessaires dans 6-NDFL. Les indicateurs de type total sont donnés sur la dernière feuille.

Lorsque toutes les pages sont entièrement remplies et que ce document est entièrement rempli, vous pouvez mettre toutes les feuilles en une seule pile, puis les numéroter comme suit : 001, 002, ... 00n.

Il est important de se rappeler que si la société / l'entrepreneur individuel n'effectue aucun paiement, il est nécessaire de saisir le chiffre 0 dans les champs appropriés.

Il ne devrait jamais y avoir de sections vides. Ceci est également perçu par les contrôleurs comme une erreur.

Exemple de remplissage (échantillon)

Malgré la simplicité de remplir un document du type en question, lors de la première réalisation de cette opération, la probabilité de se tromper est élevée.

Tout citoyen russe est tenu de payer l'impôt sur son revenu au budget de la Fédération de Russie. Pour les employés des entreprises, les calculs, les déductions et les paiements sont effectués par le service comptable de manière indépendante. Cette obligation s'applique à tous les agents des impôts.

Pour l'ensemble des revenus versés aux personnels et des transferts d'impôt sur le revenu des personnes physiques effectués à leur égard, tous les employeurs déclarent au service des impôts. Depuis 2016, le reporting principal, reprenant les informations nécessaires (Formulaire 2-NDFL), est complété par un nouveau calcul. En plus du document annuel, l'achèvement et la soumission trimestriels des calculs d'impôt sur le revenu pour 6 personnes sont désormais requis. Le formulaire est établi au niveau fédéral et est strict.

Le formulaire 6-NDFL montre toutes les informations sur les revenus des employés reçus de l'employeur et le montant de l'impôt sur le revenu des particuliers. L'objectif de son introduction est de renforcer le contrôle des agents fiscaux par l'IFTS et d'assurer ainsi une meilleure protection des citoyens qui travaillent.

Ce que c'est

Tous les revenus des citoyens reçus de l'employeur sont soumis à l'impôt sur le revenu des personnes physiques. Le Code des impôts oblige les agents des impôts à calculer, retenir et payer de manière indépendante les impôts sur le revenu de leurs employés.

Jusqu'en 2016, les employeurs ne déclaraient les montants d'impôt sur le revenu retenus et payés qu'une seule fois par an - à la fin de la période d'imposition. Jusqu'au 1er avril, un rapport était soumis sous la forme 2-NDFL avec des informations sur chaque spécialiste embauché.

Partout, les agents des impôts violaient leurs devoirs, pouvaient retarder ou ne pas payer les salaires, car le service des impôts ne disposait pas de suffisamment d'informations pour les contrôler au cours de l'année.

Pour remédier à la situation, un nouveau formulaire de déclaration a été élaboré. Désormais, toutes les entreprises et hommes d'affaires qui emploient du personnel salarié doivent se présenter au service des impôts sur une base trimestrielle, en soumettant des certificats 6-NDFL (clause 2, article 230 du Code fiscal de la Fédération de Russie). Le formulaire du Service fédéral des impôts a approuvé son ordonnance n ° ММВ-7-11/450 en 2015.

Dans le nouveau rapport, les employeurs affichent des informations :

- À propos de moi;

- sur la rémunération versée au personnel ;

- sur les montants des déductions accordées ;

- aux dates de la perception effective des revenus par le personnel, de la production des déductions fiscales de ceux-ci et de leur transfert au budget de l'État.

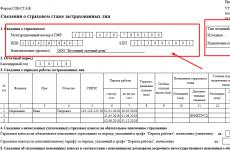

Un exemple de remplissage du formulaire 6-NDFL :

Qui doit déposer le formulaire 6-NDFL

Toutes les entreprises et hommes d'affaires qui sont des agents fiscaux pour l'impôt sur le revenu des particuliers conformément au Code fiscal de la Fédération de Russie sont tenus de soumettre le calcul :

- entreprises;

- les hommes d'affaires;

- notaires en pratique privée;

- les avocats qui organisaient des cabinets d'avocats ;

- d'autres personnes en pratique privée.

Le document est établi pour tous les citoyens qui ont reçu des revenus d'un agent des impôts: revenus au titre de contrats de travail, rémunérations au titre de contrats civils, dividendes, etc. Une exception concerne les personnes qui ont reçu des revenus de la vente de biens et au titre de contrats dans lesquels ils sont des entrepreneurs privés (clause 1 point 1 de l'article 227, point 2 du point 1 de l'article 228 du Code fiscal de la Fédération de Russie).

L'ordre de remplir le document

Lors du calcul de l'impôt sur le revenu des 6 personnes, les règles suivantes doivent être respectées :

- Lorsqu'ils sont remplis manuellement, l'utilisation d'encres violettes, bleues et noires est autorisée. La correction des erreurs avec le correcteur est interdite.

- Les lignes sont remplies de gauche à droite, en commençant par la première cellule. Les cellules vides sont remplies de tirets.

- Les indicateurs de revenu sont reflétés en nombres fractionnaires en roubles avec kopecks.

- Le montant de la taxe est indiqué en roubles entiers sans kopecks, arrondi selon la règle mathématique générale.

- Le document est compilé pour chacun séparément.

- La numérotation des pages doit être continue, en commençant par la première feuille.

Le formulaire 6-NDFL est divisé en trois parties : une page de titre et deux sections.

Sur la première page du document, les entreprises inscrivent leurs et, les hommes d'affaires - seul le TIN, des tirets sont faits dans le champ prévu pour le point de contrôle. Lors de la première soumission d'un document au cours de la période de référence, le numéro d'ajustement est "000". Lors de la soumission d'un rapport mis à jour, le numéro est indiqué conformément au numéro de série de l'ajustement en cours : « 001 », « 002 », etc.

La période de déclaration est reflétée dans un code spécial :

Dans la période fiscale du formulaire, l'année de sa préparation effective est indiquée. Sur la page de titre, il faut aussi mettre le code de l'IFTS qui accepte le reporting. Vous pouvez le trouver facilement sur le site du service des impôts.

L'emplacement a le code d'emplacement suivant :

Le mandataire des impôts inscrit son nom abrégé, correspondant à la Charte, dans le champ du même nom. L'homme d'affaires indique son nom complet. tout à fait conforme au passeport. La première feuille indique également l'OKTMO de l'entreprise, le numéro de téléphone du contact et le nombre total de feuilles dans le rapport.

Dans la conclusion, il est nécessaire de refléter qui fournit l'information. S'il s'agit de l'employeur lui-même, le code "1" est apposé. Lorsque le formulaire est soumis par un représentant de l'agent fiscal, «2» est mis, indiquant les détails du document confirmant son autorité.

La date et la signature sont écrites par la personne qui soumet l'impôt sur le revenu des 6 personnes. Dans le coin inférieur droit, la rubrique est destinée à être remplie par l'inspecteur des impôts.

La première section est remplie avec les montants croissants depuis le début de l'année.

Les lignes contiennent les informations suivantes :

| 010 | Le taux d'imposition est fixe. Si des revenus ont été payés à des taux d'imposition différents, une section distincte est établie pour chaque taux. |

| 020 | Le montant des revenus accumulés, compte tenu des paiements au titre des contrats de travail, des prestations de maladie, des dividendes, est écrit. |

| 025 | Reflète un montant distinct pour les dividendes. |

| 030 | Conçu pour indiquer le montant des déductions fournies. |

| 040 | Le montant de l'impôt sur le revenu des personnes physiques calculé est fixe (13 % de la différence entre les revenus accumulés et les déductions). |

| 045 | Précise le montant de l'impôt sur le revenu sur les dividendes. |

| 050 | Nécessaire pour afficher des données sur un montant fixe d'une avance versée par une entreprise pour un employé étranger sur un brevet. |

| 060 | Le nombre d'employés qui ont reçu un revenu de l'employeur. |

| 070 | Contient le montant de l'impôt sur le revenu des particuliers retenu. |

| 080 | La taxe qui n'a pas pu être retenue est indiquée. |

| 090 | Conçu pour indiquer le montant de l'impôt retourné au citoyen. |

Les lignes 040 et 070 ne doivent pas être égales s'il y a un revenu de report, comme les salaires de mars émis en avril. Étant donné que des revenus ont été accumulés en mars, l'impôt sur le revenu des particuliers qui en découle est reflété à la ligne 040. L'employeur déduira et transférera l'impôt au budget en avril.

Le dépassement de la valeur de la ligne 040 par rapport au montant indiqué à la ligne 070, le service des impôts ne le considérera pas comme une erreur (lettre du Service fédéral des impôts n° BS-4-11/4222 de 2016). Les lignes pour les paiements de juillet, septembre, décembre sont remplies de la même manière.

La section 2 du rapport 6-NDFL est destinée à présenter des données sur les montants transférés par l'agent des impôts au cours des trois derniers mois.

Les revenus sont reflétés par les dates auxquelles les employés reçoivent un revenu :

| Type de revenu | Date de réception du paiement | Jour de retenue à la source de l'impôt sur le revenu | Date limite pour le transfert d'impôt au budget |

| Salaire de base | Dernier jour du mois | Paiement sur une base mensuelle | Le jour ouvrable suivant la date de paiement du salaire pour le total mensuel |

| Paye de vacances | Date de règlement | Date de paiement (coïncidence des lignes 100 et 110) | Dernière date du mois |

| prestations de maladie | |||

| Indemnités de congé en cas de licenciement | Jour ouvrable suivant la date de paiement |

Les informations sont saisies dans les lignes suivantes :

Pour chaque type de paiement, il existe des lignes distinctes de 100 à 140, classées par ordre chronologique. En cas de manque de lignes, des pages supplémentaires du document sont ajoutées. La duplication de la première section n'est pas nécessaire.

Où et quand soumettre

Le calcul est présenté trimestriellement sur la base des droits constatés, c'est-à-dire quatre fois par an. La loi fixe des délais, selon lesquels le délai est le dernier jour du mois après le trimestre pour lequel le document est en cours de préparation. Par exemple, pour le deuxième trimestre de 2017 - 31 juillet. Le rapport annuel doit être soumis avant le 1er avril (article 230 du Code fiscal de la Fédération de Russie).

En cas de violation de la procédure établie pour le dépôt de l'impôt sur le revenu des 6 personnes, des sanctions sont prévues. Un mois de retard coûtera 1000 roubles.

En règle générale, un document peut être soumis sous forme papier si le nombre d'employés ne dépasse pas 25 unités de personnel (clause 2, article 230 du Code fiscal de la Fédération de Russie).

La méthode de soumission est à la discrétion de l'entité déclarante :

- affranchissement avec description;

- en personne à l'inspection régionale du Service fédéral des impôts;

- par l'intermédiaire d'un représentant de confiance.

Dans le cas d'un nombre important d'employés (plus de 25 personnes), le calcul doit être soumis par voie électronique. Les entreprises et les hommes d'affaires soumettent des rapports 6-NDFL au lieu de leur enregistrement. Si une personne morale a des subdivisions distinctes, les documents doivent être soumis à la fois à l'inspection FTS à l'emplacement du siège social et à son emplacement réel.

Les agents des impôts ont l'habitude de soumettre annuellement le formulaire 2-NDFL au service des impôts. Ils le font toujours au plus tard le 1er avril, en faisant rapport pour l'année précédente. Depuis le début de 2016, une innovation sérieuse est apparue: en plus du reporting habituel, les entreprises étaient obligées de soumettre un autre document obligatoire - sous la forme de 6-NDFL. Alors, pourquoi introduit l'impôt sur le revenu des 6 personnes? Pourquoi est-il utilisé ?

Pourquoi avez-vous besoin

Rappelons que ce calcul est un ajout au certificat 2-NDFL actuel. Et le formulaire 6-NDFL contient des données sur le montant des impôts accumulés et retenus par les employés en faveur du budget de l'État.

Contrairement à 2-NDFL, le nouveau reporting n'affiche pas d'informations pour chaque employé, mais pour l'ensemble de l'organisation. Il est déposé chaque trimestre de l'année de déclaration.

Le renforcement du contrôle des inspecteurs des impôts sur la préparation des rapports soumis par les entrepreneurs et les organisations est pourquoi avez-vous besoin de l'impôt sur le revenu des 6 personnes. Avec son aide, les personnes responsables vérifient les paramètres suivants :

- si le document est correctement rempli ;

- si les informations nécessaires sont pleinement reflétées ;

- si l'agent fiscal a calculé et retenu l'impôt sur le revenu des employés sur les salaires, etc. dans les délais fixés.

Où obtenir

6-NDFL a été introduit par le service des impôts de la Russie. Toutes les informations à ce sujet sont dans l'ordre adopté le 14/10/2015. La forme de calcul est la même. Si l'agent fiscal ne sait pas où obtenir l'impôt sur le revenu des 6 personnes, il doit se référer à ce document réglementaire. A savoir, à sa première application.

Le nouveau rapport contient plusieurs parties :

Qui loue

La livraison de l'impôt sur le revenu des 6 personnes est du devoir des agents fiscaux. On parle de ceux pour qui l'entreprise travaille avec des employés embauchés. Cela s'applique aux catégories d'employeurs suivantes :

- organisations.

Vérifier l'exactitude des actions des agents fiscaux - c'est pourquoi est venu avec l'impôt sur le revenu des 6 personnes. Ce rapport est soumis au bureau des impôts du lieu d'activité. Les entrepreneurs individuels le font au lieu de leur enregistrement.

Quand prendre

6-L'impôt sur le revenu des personnes physiques doit être déposé au service des impôts avant la fin du mois suivant chaque trimestre, sauf si le délai tombe un week-end ou un jour férié.

6-NDFL - déclaration trimestrielle des employeurs sur les montants d'impôt calculés et retenus sur le revenu des particuliers. Le formulaire 6-NDFL a été introduit par la loi fédérale n° 113-FZ du 2 mai 2015.

Le formulaire doit être déposé au bureau des impôts par tous les employeurs : sociétés et entrepreneurs individuels qui ont des salariés. Il n'annule pas la soumission des déclarations de revenus. Dans 6-NDFL, ils montrent l'impôt accumulé et retenu dans son ensemble, dans 2-NDFL - l'impôt pour chaque employé.

Tout ce qui concerne la façon de remplir le formulaire d'impôt sur le revenu pour 6 personnes se trouve dans ce document.

Formulaire 6-NDFL

Le formulaire de rapport sous la forme 6-NDFL a été approuvé par arrêté du Service fédéral des impôts de Russie du 14/10/2015 n° ММВ [courriel protégé]

La forme de calcul n'est pas fondamentalement différente des déclarations de revenus. Il se compose d'une page de titre et de deux sections qui reflètent le montant total de l'impôt et son calcul, ainsi que les déductions, les montants des revenus avec les dates de paiement et le montant de l'impôt retenu.

Dans le calcul d'une entreprise particulière, il peut y avoir plus de deux feuilles, par exemple, si le revenu des employés est imposé à des taux différents (il y a des résidents et des non-résidents). Ou, si l'entreprise ne dispose pas de suffisamment de lignes pour renseigner les revenus avec les dates de versement, il faut remplir plusieurs rubriques avec le calcul de l'impôt ou avec les revenus versés.

Formulaire 6-NDFL : exemple

Noter!

A partir du reporting de 2017, une nouvelle forme de calcul 6-NDFL est introduite. Le projet modifié préparé par le Service fédéral des impôts a été publié sur regulation.gov.ru.

Le formulaire 6-NDFL est soumis au bureau des impôts du lieu d'enregistrement de l'organisation ou de l'entrepreneur individuel (clause 2 de l'article 230 du Code fiscal de la Fédération de Russie). Si l'entreprise a des divisions distinctes, le rapport doit être soumis à plusieurs inspections à la fois.

Dans 6-NDFL, le bureau des impôts à l'emplacement de l'entreprise comprend les revenus et les impôts des employés du siège social. Et les paiements aux employés des départements sont indiqués dans des calculs séparés (paragraphe 4, clause 2, article 230 du Code fiscal de la Fédération de Russie).

Si quelqu'un travaille dans une division et au siège social, les revenus et les impôts sont indiqués dans des calculs différents en fonction des heures travaillées (lettres du ministère des Finances de la Russie du 29/03/2010 n ° 03-04-06 / 55 et le Service fédéral des impôts de Russie du 14/10/2010 n° 37-3/13344).

Si l'entreprise a envoyé le calcul à l'inspection du siège social au lieu de la succursale, vous devez envoyer le rapport original à la succursale. Certes, les inspecteurs peuvent être condamnés à une amende s'ils ne réussissent pas le calcul. Ensuite, il convient de préciser que toutes les informations sur les employés de la succursale sont incluses dans l'impôt sur le revenu des 6 personnes pour le siège social. Cela signifie que le rapport a été soumis, mais à une autre inspection.

Si, par exemple, deux bureaux d'entreprise sont desservis par une inspection, mais qu'ils ont des OKTMO différents, l'impôt sur le revenu des 6 personnes doit être soumis pour chaque division. Cette règle s'applique même si la société et la division sont inscrites à la même inspection. Si l'entreprise effectue un calcul, les inspecteurs se verront infliger une amende d'au moins 1 000 roubles pour ne pas avoir soumis le second (clause 1.2 de l'article 126 du Code fiscal de la Fédération de Russie).

Il ne sera pas possible d'annuler l'amende en justice, les juges appuient l'administration fiscale (arrêté du Tribunal Arbitral du District Extrême-Oriental du 06/03/2016 n° F03-2355/2016).

Voir la procédure détaillée pour remplir l'impôt sur le revenu des 6 personnes ci-dessous.

Comment remplir l'impôt sur le revenu des 6 personnes

La procédure de remplissage et de soumission du calcul est approuvée par arrêté du Service fédéral des impôts de Russie du 14 octobre 2015 n ° ММВ-7-11 / [courriel protégé](Annexe 2).

Remplir l'impôt sur le revenu des 6 personnes pose certaines difficultés, car vous devez établir un rapport pour l'ensemble de l'organisation sur la base de la comptabilité d'exercice depuis le début de l'année. Par conséquent, des erreurs et des inexactitudes sont possibles. Nous dirons plus loin quoi et comment refléter dans chaque section du calcul

Remplir la section 1 6-NDFL

Le montant total du revenu, calculé et retenu à la source doit être reflété aux lignes 020-040, 070 de la section 1. Si le revenu a été imposé à des taux différents (par exemple, 13 et 30 %), alors séparez les lignes 010-040 de la section 1 doit être rempli pour chacun.

Les lignes suivantes montrent :

- 030 - le montant des déductions imposées au taux de 13%, à l'exception des dividendes (clause 1, article 224, clause 3, article 210 du Code fiscal de la Fédération de Russie).

- 060 - le nombre de personnes à qui le revenu a été versé. Si un employé a travaillé à temps partiel en tant qu'entrepreneur pendant le trimestre ou a démissionné, mais est ensuite revenu, il n'est compté qu'une seule fois.

Le formulaire doit être soumis, même s'il est nul. Dans ce cas, dans la première colonne réservée aux salaires ou aux impôts, vous devez mettre zéro, et dans toutes les autres cellules - des tirets.

Remplir la section 2 6-NDFL

Dans la section 2 du rapport 6-NDFL, tous les revenus doivent être répartis par date :

- date de réception effective ;

- date de retenue à la source de l'impôt sur le revenu des personnes physiques ;

- délai de paiement des impôts.

Un salaire . La date de réception effective du salaire est le dernier jour du mois pour lequel il est accumulé (clause 2, article 223 du Code fiscal de la Fédération de Russie). Par conséquent, à la ligne 100, vous devez écrire le 31e (30e) numéro, même si ce jour tombait un jour de congé. Cette date n'affecte pas l'ordre de conservation. Il est nécessaire de retenir la taxe lors de l'émission effective de l'argent et de la transférer le lendemain (clause 6, article 226 du Code fiscal de la Fédération de Russie).

Vacances et congés de maladie . Si l'employé reçoit une indemnité de vacances en 2017, alors aux lignes 100 et 110, la date de réception du revenu sera la même - la date de paiement de l'argent. Mais la durée de transfert de 120 sera différente. Il est nécessaire de transférer l'impôt sur le revenu des personnes physiques à partir des congés payés le dernier jour du mois au cours duquel l'entreprise les a émises (clause 6 de l'article 226 du Code fiscal de la Fédération de Russie). Si ce jour tombe un week-end, la date d'échéance est reportée au premier jour ouvrable.

Règles générales pour remplir 6-NDFL

Comment refléter les revenus en nature dans 6-NDFL . L'impôt que l'entreprise n'a pas pu retenir doit être indiqué à la ligne 080 6-NDFL. Cette règle s'applique si, à la fin de l'année, l'entreprise ne verse pas d'argent à un particulier.

Auparavant, le Service fédéral des impôts estimait que les dates réelles devaient être reflétées dans 110 et 120, même si l'entreprise n'était pas en mesure de retenir l'impôt sur le revenu des particuliers (lettre du 25 février 2016 n° BS-4-11 / [courriel protégé]). Mais le format 6-NDFL ne permettait pas d'écrire des zéros dans les lignes 100-120. L'administration fiscale n'a finalisé le programme qu'au deuxième trimestre (lettre du Service fédéral des impôts de Russie du 25 avril 2016 n ° 11-2-06 / [courriel protégé]). Si l'entreprise avait l'habitude de mettre des dates réelles, ce n'est pas une erreur. La déclaration n'est pas obligatoire.

Quel montant refléter à la ligne 030 6-NDFL . Ici, vous devez spécifier les déductions qui sont fournies à l'employé au cours de la période de déclaration. Par exemple, les déductions pour enfants, l'achat d'une propriété, le paiement des frais d'éducation et de traitement. Si la société a accordé une aide financière supérieure à 4 000 roubles, il est nécessaire d'indiquer à la ligne 030 une limite non imposable de 4 000 roubles (clause 28, article 217 du Code fiscal de la Fédération de Russie). Dans 110 et 120 mettre "00.00.0000". Le Service fédéral des impôts le pense également (lettre du 20 juin 2016 n° BS-4-11 / [courriel protégé]).

Comment remplir les lignes 070 et 080 si l'entreprise a émis un salaire un mois et l'a émis un autre . Le Service fédéral des impôts a expliqué à plusieurs reprises qu'à la ligne 070, il est nécessaire de mettre 0 si l'entreprise a accumulé des salaires dans un mois et l'a émis dans un autre (lettre du 01/07/2016 n ° BS-4-11 / [courriel protégé]). Certaines entreprises ont pris les clarifications au pied de la lettre et ont mis des zéros à la ligne 070 dans les calculs des périodes précédentes, bien qu'elles aient retenu l'impôt. C'est une erreur, vous devez donc clarifier le calcul. Sinon, les autorités fiscales seront condamnées à une amende de 500 roubles pour fausses informations (article 126.1 du Code fiscal de la Fédération de Russie).

Comment refléter la prime d'anniversaire d'un employé. La prime pour les vacances n'est pas un salaire, donc à la ligne 100, vous devez noter le jour où la prime a été émise, et non le dernier jour du mois.

La ligne 100 indique la date à laquelle l'employé n'a pas reçu de revenu . Des collègues se sont plaints que les programmes de comptabilité mettent toujours le jour de l'émission effective de l'argent sur la ligne 100. Bien qu'il soit nécessaire d'enregistrer la date de réception des revenus selon le code. Si les mauvaises dates sont indiquées, une clarification de 6-NDFL est nécessaire.

Par exemple, la date de réception des revenus salariaux est toujours le dernier jour du mois. Et si l'employé démissionne, alors le dernier jour ouvrable du mois pour lequel l'entreprise a accumulé des salaires (clause 2 de l'article 223 du Code fiscal de la Fédération de Russie). Le jour où l'employé a reçu l'argent n'a pas d'importance.

La ligne 120 indique la date de paiement de la taxe et non la date limite du code fiscal de la Fédération de Russie . L'erreur se produit dans les entreprises qui retiennent l'impôt. Ils fixent précisément la date de transfert afin que l'administration fiscale ne calcule pas les pénalités et amendes.

Les inspecteurs trouveront facilement un défaut. Il n'y a que deux options pour remplir la ligne 120. Ici, ils remplissent le délai de transfert de l'impôt sur le revenu des particuliers. Pour les salaires, c'est le jour suivant le paiement, et pour les congés et avantages sociaux, c'est le dernier jour du mois. La date ne peut être postérieure que dans un seul cas - si la date limite tombe un week-end. Ensuite, il est transféré au jour ouvrable suivant. Dans d'autres cas, un diluant doit être préparé.

La procédure pour remplir l'impôt sur le revenu des 6 personnes sur un exemple

La section 1 du 6-NDFL doit refléter les paiements aux particuliers accumulés pour la période de déclaration, les déductions et l'impôt sur le revenu des particuliers. Dans la section 2 - salaires et autres paiements aux employés.

Nous examinerons également les trois questions les plus courantes qui se posent lors d'un audit sur place du calcul de l'impôt sur le revenu des 6 personnes.

Les déductions de la section 1 030 sont supérieures au revenu de la ligne 020 . Les déductions à la ligne 030 ne doivent pas dépasser le revenu (lettre du Service fédéral des impôts de Russie du 10 mars 2016 n ° BS-4-11 / [courriel protégé]). Si l'entreprise a enregistré plus, c'est une erreur. En raison d'une telle lacune, l'entreprise pourrait mal calculer la taxe à la ligne 040. Par conséquent, vous devez soumettre une clarification et écrire dans les explications pour quelle raison l'erreur s'est produite.

L'impôt payé sur la carte est inférieur à celui retenu dans l'impôt sur le revenu des 6 personnes . Les inspecteurs vérifieront que la taxe retenue à la ligne 070 du calcul n'est pas supérieure à la taxe effectivement transférée pour l'année. L'administration fiscale prélèvera l'impôt sur le revenu des personnes physiques transféré sur la carte de règlement budgétaire. Le ratio peut échouer pour deux raisons :

- la taxe n'a pas été payée à temps;

- le montant de l'impôt retenu dans le rapport est surestimé.

Dans tous les cas, l'administration fiscale demandera des éclaircissements. S'il y a une erreur dans le calcul, corrigez-la.

Dates et montants mis à jour . Les inspecteurs vérifieront non seulement les indicateurs dans le calcul principal, mais exigeront une explication de la raison pour laquelle les dates ou les montants dans le calcul mis à jour ont changé. Par exemple, si les dates de transfert de l'impôt sur le revenu des personnes physiques sont modifiées à 120 ou le précompte mobilier à 070.

Dans les explications, il est nécessaire d'indiquer par rapport à quoi les indicateurs ont été corrigés. Par exemple, par erreur, à la ligne 120, un jour de congé est écrit, pas un jour ouvrable, et à la ligne 070, la taxe est mal remplie, ce qui n'a pas été effectivement retenu.

6-NDFL : période fiscale

Les périodes de déclaration pour l'impôt sur le revenu des 6 personnes sont de 1 trimestre, six mois, 9 mois. La période d'imposition pour l'impôt sur le revenu des 6 personnes est d'un an.

Des codes sont définis pour chaque période (voir tableau ci-dessous). Le code correspondant doit être indiqué sur la page de titre du rapport.