Rapport sur le mouvement des produits et des matériaux. Comptabilisation des mouvements de produits et de contenants dans une entreprise de restauration collective. Rapports sur les flux d'inventaire

Il est difficile de surestimer le rôle que joue la comptabilité d'entrepôt dans le système comptable et de gestion d'une entreprise moderne. Ce livre sera intéressant et utile aux lecteurs dont les activités professionnelles sont liées à la gestion des entrepôts de l'entreprise : magasiniers, comptables, économistes, etc. Le style de présentation décontracté et accessible, ainsi qu'un grand nombre d'illustrations visuelles, contribuent à l'assimilation rapide et facile du matériel proposé.

Livre:

Pour générer un rapport sur le mouvement des marchandises dans un entrepôt, exécutez la commande du menu principal Rapports ? Mouvement des marchandises ? Mouvement des marchandises. Lorsque cette commande est activée, la fenêtre illustrée à la Fig. 2.33.

Riz. 2.33.

Cette fenêtre contient une liste de tous les postes d'articles pour lesquels il y a eu un mouvement (encaissement ou dépense). Les opérations de dépenses sont surlignées en rouge, les opérations entrantes sont surlignées en noir. Notez que ce rapport ne comprend pas d'informations sur le mouvement interne des marchandises actifs matériels– ces informations peuvent être obtenues dans le rapport sur les mouvements de marchandises, qui est appelé à l'aide de la commande du menu principal Rapports ? Mouvements de marchandises ? Mouvements de marchandises.

Pour chaque article de la liste, les informations suivantes sont affichées séquentiellement dans les colonnes correspondantes : la date de la transaction (selon la date du document), le nom complet de la marchandise, le nombre de marchandises reçues ou émises, et le montant de la opération conformément au document entrant ou sortant.

Par défaut, la fenêtre de rapport fournit des informations complètes sur toutes les transactions entrantes et sortantes. Cependant, vous pouvez définir vous-même l'intervalle de temps, dont les données doivent être incluses dans le rapport (par exemple, pour voir le mouvement des marchandises uniquement pour le mois dernier, ou seulement pour les trois derniers jours, etc.). Pour cela, appuyez sur le bouton Définir la période de la barre d'outils (le nom du bouton s'affiche sous forme d'info-bulle lorsque vous le survolez avec le pointeur de la souris) ou sur la touche F6. En conséquence, la fenêtre illustrée à la Fig. 2.34.

Riz. 2.34. Définition de l'intervalle de temps pour le rapport

Dans cette fenêtre, dans les champs de et à, indiquez respectivement les dates de début et de fin de l'intervalle de temps, puis cliquez sur OK. Par défaut, cette fenêtre propose une période allant du mois en cours à la fin de l'année en cours.

Dans le champ Filtre (voir Fig. 2.33), vous pouvez définir un filtre sur les données affichées dans la liste - pour ce faire, entrez la condition de filtre à partir du clavier et appuyez sur Entrée. Par exemple, si la liste comprend un large assortiment de boissons et que vous souhaitez uniquement obtenir une liste de jus, saisissez Jus dans le champ Filtre et appuyez sur Entrée. Pour se remettre au travail avec Liste complèteéléments, effacez le champ Filtre et appuyez sur Entrée. Le filtre est pratique à utiliser lorsque vous travaillez avec une grande liste d'articles en stock.

Vous pouvez exporter le contenu d'un rapport pour l'enregistrer dans un fichier externe. Les fonctionnalités du programme incluent l'exportation de données vers des fichiers aux formats suivants : Excel, RTF, TXT et HTML. Pour exporter des données, sélectionnez le format requis dans le sous-menu Exporter la liste, qui se trouve dans le menu contextuel. Lorsque vous sélectionnez une option, une fenêtre s'ouvre à l'écran dans laquelle, selon les règles habituelles de Windows, vous devez spécifier le chemin d'enregistrement et le nom du fichier.

Pour imprimer le rapport, exécutez la commande du menu contextuel Imprimer la liste ou cliquez sur le bouton Imprimer situé en bas à gauche de la fenêtre, et dans le menu qui s'ouvre, sélectionnez la commande Mouvement de marchandises. Un exemple de formulaire imprimé du rapport est illustré à la fig. 2.35.

Riz. 2.35. Impression d'un rapport de mouvement de marchandises

Le rapport sur les ventes de produits (formulaire SP-37) est utilisé depuis 1997. Sa compilation est importante pour les points de vente fixes qui fournissent Documents requis contrôler le produit de la vente des marchandises au gestionnaire.

DES DOSSIERS

Il est constitué sur la base des titres primaires entrants. Il est plus pratique de le remplir une fois par mois, mais les conditions spécifiques ne sont pas réglementées. L'essentiel est leur indication et la correspondance des informations fournies avec les phénomènes réels de la vie et de la circulation des marchandises sur le point de vente. Il peut être rempli aussi bien sous forme électronique que sous forme papier.

Composants sous forme de côtés différents

Les deux faces de la feuille sont à remplir. La première page est un tableau avec des noms de produits spécifiques. Le second est entièrement consacré au mouvement des recettes. Le premier a un en-tête et un tableau appelé "Mouvement de produit". Sur le second - le tableau "Mouvement des revenus" avec trois colonnes à remplir.

Face avant

Après le nom, le numéro papier est apposé (il est ensuite inscrit dans les registres comptables). Le nom complet de l'entreprise est écrit ci-dessous, à partir duquel des points de vente (magasins) le rapport est reçu et qui l'a rempli.

Attention! N'oubliez pas de remplir le code selon OKUD, OKPO et la date de compilation. Ces données sont d'une importance fondamentale pour la formation d'autres références comptables. OKUD est enregistré sur le formulaire - 0325037.

Après l'en-tête, les données sont renseignées directement sur le mouvement des marchandises. Les colonnes sont écrites dans l'ordre :

- nom du produit (colonne 1);

- unités de mesure des biens vendus (colonne 2);

- le coût auquel le produit a été vendu (colonne 3) ;

- le solde en pièces et le prix de vente au début du mois en cours (ou au début de la formation du papier, 4 et 5) ;

- combien de marchandises sont arrivées (6.7);

- combien de biens sont vendus (la correspondance de leurs comptes est également écrite ici - 8.9, 10 et 11);

- le solde des marchandises en pièces et au prix coûtant à la fin du mois (ou à la fin de la période de formation - 12 et 13).

A la fin du premier tableau se trouve une ligne "Total" avec des croix pré-marquées aux endroits non prévus pour le remplissage. Les données sont saisies uniquement dans les colonnes 4 à 6 et les deux dernières.

Verso

Sur la deuxième feuille (ou la dernière, si le tableau de la première feuille a plus de 9 lignes et nécessite de l'espace supplémentaire), il y a un tableau avec des colonnes :

- indicateurs ;

- somme;

- nombre et titre des documents.

La dernière colonne indique les papiers primaires sur la base desquels les données ont été remplies. Ils sont attachés au document et constituent ses pièces jointes. Séparément, le nombre de ces demandes est indiqué. Complétez toutes les signatures du vendeur principal ou du gérant du magasin. Lors de la soumission à ces signatures, la signature de l'inspecteur (avec une désignation écrite du poste et une transcription) est jointe.

Colonne "Indicateurs"

Une attention particulière est portée aux indicateurs de prix des produits. Le solde est écrit à une date précise (ou plutôt à deux dates : le début et la fin de la période de reporting). Il devrait être introductif et final dans la colonne. Le produit des ventes est également mentionné, des informations sur le montant ainsi que le solde existant.

Le produit peut ensuite être utilisé localement. Les faits de cette gestion financière sont également indiqués dans cette colonne.

La ligne spéciale "Reçu utilisé" indique les nuances de sur quelle base, pour quelle raison et par qui il a été dépensé. S'il y a des revenus et que le solde est positif, le montant peut être déposé à la caisse ou déposé immédiatement sur un compte bancaire. La dernière action est obligatoire si l'organisation ne fixe pas de limites de trésorerie ou si elles ont été dépassées. Dans les situations où les fonds ne peuvent pas être immédiatement acceptés sur le compte courant de la banque, ils doivent toujours aller à l'organisme bancaire. Les données sur la quantité et le montant exacts des recettes sont également saisies dans le document décrit.

De plus, actifs financiers peuvent séjourner temporairement dans les bureaux de poste (pour un transfert ultérieur). Ces nuances et ces délais particuliers sont dus au fait que l'admission des sommes d'argent v organismes bancaires peut ne pas être fait immédiatement.

Horaire

La politique comptable de l'entreprise doit contenir des informations concernant la fréquence à laquelle chaque point spécifique est requis pour fournir un formulaire rempli. Dans la grande majorité des cas, cette période devient un mois calendaire. Recevant des informations sur les volumes de ventes à temps, le responsable (comptable ou autre personne responsable) pourra établir des données statistiques.

Sur quelles lois se fondent

Le rapport en haut contient des informations selon lesquelles il s'agit d'un formulaire intersectoriel typique sous le numéro SP-37. Il est prescrit par le décret du Comité national des statistiques n° 68 de 1997. Cette résolution est devenue invalide, car en 2013, tous les formulaires standard ont cessé d'être obligatoires. Néanmoins, le rapport dans les milieux d'affaires est généralement formé de cette manière. Il y a de bonnes raisons pour ça.

Afin de créer le vôtre (similaire), vous devez, dans un premier temps, le développer conformément à l'article 9 loi fédérale n° 129-FZ du 21 novembre 2006, et d'autre part, joindre des pièces jointes à Réglementation comptable entreprises concernant les nouvelles formes de documents.

L'échantillon présenté est pratique; selon ses colonnes, il n'y a pas de questions des organismes de réglementation. Ainsi, la part du lion des entreprises préfère utiliser le document déjà étudié comme base pour la formation de leurs rapports.

Erreurs courantes

Lors de la rédaction du document, il est important de tenir compte du fait que les organismes d'audit (y compris les autorités fiscales, lors de la présentation contrôles sur place) accorder une attention particulière à l'exactitude du calcul du coût des produits énumérés.

Ne perdez pas non plus de vue les méthodes de détermination des revenus et l'exactitude des comptes. Les auditeurs pour les violations de ce paragraphe peuvent amener l'organisation à la responsabilité administrative sous la forme d'une amende. Il est recommandé que le montant de la cotisation au crédit du compte 91 soit reflété dans le débit du compte 62.

Compte tenu des stocks importants d'actifs matériels dans les entreprises, il est important de mettre en place un entrepôt et comptabilité matériaux.

Tous les matériaux arrivent d'abord à l'entrepôt. La comptabilisation des matériaux dans l'entrepôt est effectuée par une personne matériellement responsable, un responsable d'entrepôt ou un magasinier. La comptabilisation du mouvement et de l'équilibre des matières est conservée dans les fiches de comptabilisation des matières.

À la réception, chaque nom, qualité et marque de matériaux se voit attribuer une désignation spéciale - un numéro de stock. Une fiche comptable article distincte est ouverte pour chaque numéro d'article. Ensuite, les numéros d'articles sont entrés dans un registre spécial, appelé étiquette de prix d'article. Dans l'étiquette de nomenclature-prix, en plus du nom et du numéro de nomenclature, indiquez le prix et l'unité de mesure du matériau. Ainsi, la nomenclature-étiquette de prix est une liste systématique de tous les matériaux utilisés, indiquant leur coût et leur unité de mesure.

Étant donné que, de manière habituelle, la comptabilisation des matériaux est effectuée simultanément à la fois dans l'entrepôt et dans le service comptable, la tenue de registres de la disponibilité et du mouvement des matériaux dépend de la méthodologie comptable choisie, qui établit l'ordre et la séquence de comptabilisation des matériaux. dans l'entrepôt et dans le service comptable.

Un tel relevé de compte est possible lorsque les cartes sont conservées dans l'entrepôt et en parallèle dans le service comptable comptabilité analytique matériaux conformément à leur numéros d'article. Ce n'est qu'en comptabilité, en plus du quantitatif, dans les fiches de comptabilité analytique des matériaux, que la comptabilité analytique est également maintenue. En fin de mois, un rapprochement des données comptables des matières en entrepôt et en comptabilité est effectué.

Lors de l'utilisation de la méthode comptable, appelée balance, le service comptable ne duplique pas la comptabilité des stocks, mais utilise des cartes comptables pour les matériaux conservés dans l'entrepôt en tant que registres comptables analytiques. La comptabilisation au bilan des matières est plus rationnelle en termes de traitement manuel des données.

Naturellement, moderne systèmes automatisés comptabilité d'entrepôt avec l'utilisation d'outils logiciels spécialisés, simplifiez et accélérez considérablement le processus de tenue des registres d'inventaire des matériaux.

Rapports sur les flux d'inventaire

Formulaire MX-20a. Rapport sur le mouvement des stocks et des biens matériels dans les lieux de stockage

Rapport de flux d'inventaire- les actifs matériels dans les lieux de stockage sous la forme MX-20a sont utilisés pour fournir au service comptable un rapport sur le mouvement des stocks et des actifs matériels (commodity report) pour période de déclaration personne financièrement responsable. Code sous la forme OKUD 0335021.

Le formulaire MX-20a est également compilé lors de la tenue de registres pour des lots individuels (dans la plage) d'articles en stock. Signé par la ou les personne(s) financièrement responsable(s).

Le rapport sous la forme МХ-20а est compilé en fonction du nom (gamme) des articles d'inventaire, indiquant la quantité totale des recettes et des dépenses de marchandises sur la base des résultats des relevés cumulés joints au rapport pour le jour ou une autre période spécifiée (revenus, dépenses et solde au début et à la fin de la période de déclaration).

Formulaire MX-20. Rapport sur le mouvement des stocks et des biens matériels dans les lieux de stockage

Le rapport sur le mouvement des stocks et des actifs matériels dans les lieux de stockage sous la forme MX-20 est utilisé pour fournir au service comptable un rapport sur le mouvement des stocks et des actifs matériels (rapport sur les marchandises) pour la période de référence par un comptable responsable. Code sous la forme OKUD 0335020.

Le formulaire MX-20 est établi lors de la tenue des registres des articles en stock par nom, assortiment et quantité, signé par la ou les personnes financièrement responsables.

Dans le rapport de marchandises MX-20, des entrées sont faites pour chaque réception et note de frais et le reste des produits de la gamme.

Le nombre de copies et l'exhaustivité des documents établis sont déterminés au cas par cas.

Formulaire MX-19. Fiche comptable des soldes des stocks dans les zones de stockage

bilan d'inventaire- les actifs matériels dans les lieux de stockage sous la forme MX-19 sont utilisés dans les organisations qui prennent en compte les actifs matériels et matériels selon la méthode de comptabilité opérationnelle (solde). Code sous la forme OKUD 0335019.

Le bilan est rempli sur la base des données des fiches d'inventaire, vérifiées par le service comptable. L'exactitude du transfert des soldes sur le relevé est confirmée par la signature de l'inspecteur.

Formulaire MX-18. Facture de virement produits finis aux lieux de stockage

Facture de transfert des produits finis vers les lieux de stockage sous forme de MX-18 est utilisé pour comptabiliser le transfert des produits finis des sites de production vers les sites de stockage. Code sous la forme OKUD 0335018.

Il est établi en deux exemplaires par le responsable financier de l'unité structurelle qui livre le produit fini. Un exemplaire sert au concessionnaire unité structurelle(magasin, section, brigade) comme base pour radier les produits (valeurs), et le second - à l'entrepôt de réception (magasin, section, brigade) pour l'affichage des produits (valeurs).

La facture est signée par la personne financièrement responsable du livreur et du destinataire et soumise au service comptable pour enregistrer le mouvement des produits (valeurs).

Formulaire MX-15. Agir sur la démarque des actifs de matières premières et de matériaux

L'acte de démarquage des marchandises- les actifs matériels sous la forme MX-15 sont utilisés pour enregistrer une démarque des actifs matériels et matériels en cas d'obsolescence, de diminution de la demande des consommateurs et de détection de signes de diminution de la qualité pour diverses raisons. Code sous la forme OKUD 0335015.

Formulaire MX-13. Loi sur le contrôle des produits, marchandises - actifs matériels exportés des lieux de stockage

Agir sur la vérification de contrôle des produits, des marchandises- les actifs matériels exportés des lieux de stockage sous la forme MX-13 sont utilisés si des écarts dans l'assortiment, le nombre de places ou le poids des produits exportés, les articles d'inventaire des lieux de stockage sont constatés par les gardes en service. Code sous la forme OKUD 0335013.

Il est établi sur la base des données de l'inspection de l'exportation de marchandises (marchandises) avec la participation obligatoire du magasinier qui a dédouané les marchandises, du destinataire des marchandises, d'un représentant de l'administration et de la sécurité et est transféré à le service comptable.

Formulaire MX-12. Agir sur la consommation des biens par lot

Agir sur la consommation des biens par lots sous forme de MX-12 est appliqué lorsque chaque envoi de marchandises est complètement épuisé (lors de leur comptabilisation par envois). Code de formulaire selon OKUD 0335012.

Compilé en deux exemplaires par les membres de la commission. Un exemplaire est transmis au service comptabilité au plus tard le lendemain, le second reste chez le(s) responsable(s) financier(s).

Il existe d'innombrables formes de mouvement des valeurs matérielles. Et chaque entreprise choisit la structure qui correspond à la production.

Un nouveau est apparu - sur le mouvement des marchandises. Dans ce p l'utilisateur peut voirinitiale quantité de marchandises, tous ses mouvements(reçu, vente, cession, transfert) , ainsi que le solde à la fin de la période . Vous pouvez suivre le mouvement d'un produit,pour un ou plusieurs amis groupes. Ainsi plus léger m analyser l'assortiment et planifier le réapprovisionnement des stocks.

Veuillez noter que pour l'alcool, les données comptables sur les produits seront reflétées, et non les informations des documents EGAIS.

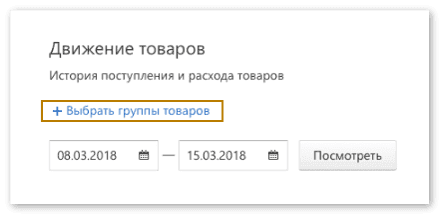

Comment générer un rapport

Pour générer un rapport sur le mouvement des marchandises, vous devez sélectionner la section dans le menu bleu vertical "Rapports", cliquez dessus sur le bloc "Circulation des marchandises":

Dans la section "Rapports", vous pouvez obtenir des informations sur le mouvement des marchandises

Tout d'abord, vous avez besoin sélectionner des groupes de produits pour lequel vous souhaitez générer un rapport :

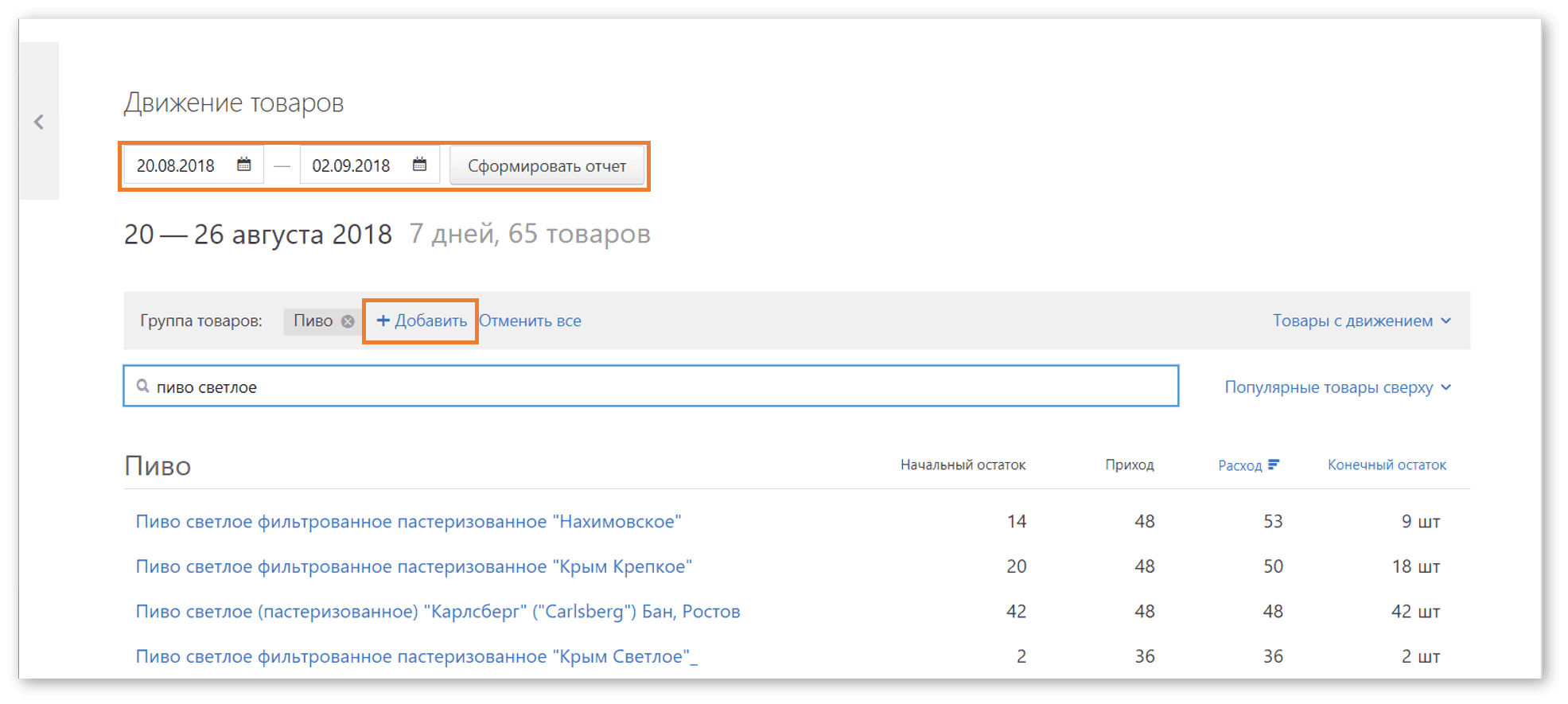

Le service ouvrira un filtre par groupes, dans lequell'utilisateur doitcochez ceux dont vous avez besoin. Lorsque tous les groupes sont cochés, appuyez sur « Appliquer":

Sélectionner des groupes de produits pour le rapport

Maintenant, vous devez choisir intervalle de temps, pour lequel le rapport sera généré. L'utilisateur définit la date de début et de fin, puis clique sur « Pinspecter":

Après avoir sélectionné les groupes de produits, définissez la période de rapport

Ouvrira page Avecrapport, qui inclura les groupes sélectionnés. Vous pouvez modifier la période ou ajouter des produits ici :

Voici à quoi ressemble le rapport sur le flux d'éléments

Structure du rapport

Le rapport se compose de 4 colonnes :

De plus, vous pouvez voir toute l'histoire Psur un poste précis. Pour cela, cliquez sur son nom. Voici à quoi ressembleraient ces informations :

L'historique complet du mouvement du produit sélectionné pour la période spécifiée

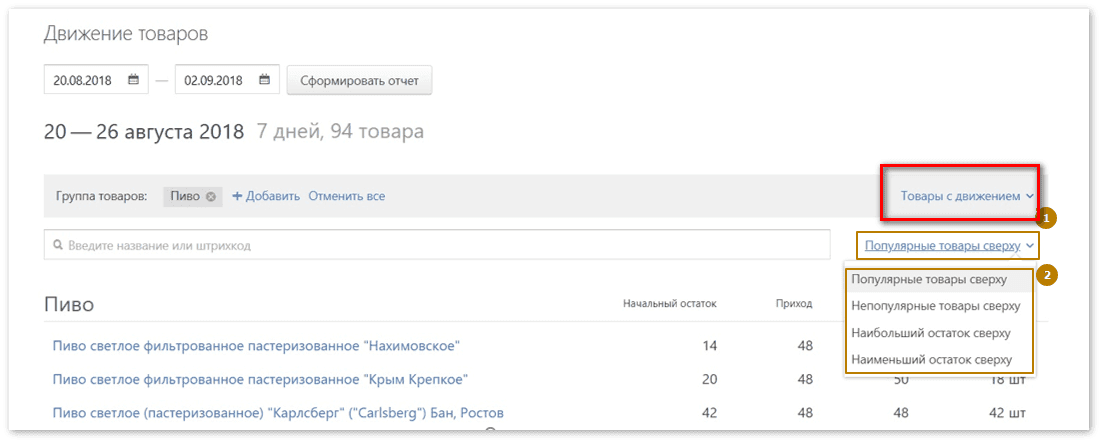

Filtres dans un rapport

Par mouvement de marchandises

M Vous pouvez personnaliser le rapport afin qu'il ne reflète que les marchandises qui ont été déplacées. Ou, à l'inverse, celles le long desquelles le mouvement e manquait. Pour cela, il est utilisé filtre, qui est à côté e m image entourée en rouge :

Si choisir marchandises en mouvement, alors le rapport inclura les postes pour lesquels il y a eu au moins un document entrant/sortant ou une vente pour l'intervalle de temps sélectionné.

Si choisir marchandises sans mouvement, alors seront affichées les positions dont le solde n'a pas changé sur la période.

Par popularité / par solde

Dans le rapport, vous pouvez organiser les produits de manière à ce qu'ils soient au-dessus le plus populaire. Ou, au contraire, ceux qui n'étaient pas demandés. Vous pouvez également trier les positions par le reste - du plus grand au plus petit ou inversement. Le filtre de tri des produits est illustré dans l'image ci-dessous :

Les produits peuvent être triés par popularité, ainsi que le solde le plus grand ou le plus petit

Rechercher par nom

E Si vous avez besoin d'analyser un produit spécifique, il suffit entrez son nom dans la barre de recherche:

Pour analyser un poste précis, précisez son nom dans la barre de recherche

1.1 Rapport sur le mouvement des produits et contenants en production

Une loi sur la vente et la sortie des produits de cuisine est établie quotidiennement sur la base des encaissements, abonnements, coupons, factures et autres documents.

Il est utilisé dans les restaurants, cafés et autres organisations de restauration publique, où une forme de règlement avec les consommateurs est utilisée, ce qui permet d'obtenir des données sur la vente de produits de cuisine par nom, quantité et leur coût.

Les colonnes correspondantes de l'acte indiquent la quantité et le coût des plats pour chaque type de vente. Le montant total des plats vendus aux prix de vente réels est indiqué dans la colonne correspondante. Dans la colonne "Montant" aux prix comptables, le coût des matières premières consommées est déterminé aux prix comptables de production, qui sont radiés des personnes financièrement responsables. Ce coût est déterminé en multipliant le prix du livre par le nombre de plats vendus.

Les produits vendus et libérés sont regroupés dans l'acte selon les types de produits finis. Les plats en portion avec une marge accrue sont attribués à un groupe séparé.

L'acte est une annexe au registre des mouvements de produits et de contenants dans la cuisine.

L'acte est signé par les membres de la commission, dont le chef de production, le caissier, le fabricant de la marque, et est vérifié par un comptable.

La loi sur la vente et la libération des produits de cuisine est utilisée dans les organisations de restauration publique, où la forme des règlements avec les consommateurs ne permet pas d'obtenir des données sur la vente des produits de cuisine par nom et quantité.

Il est établi quotidiennement uniquement en valeur sur la base des encaissements, lettres de voiture, feuilles d'apport journalier et autres documents pour la vente et la sortie des produits de cuisine et est joint au registre des mouvements de produits et de récipients dans la cuisine.

L'acte est signé par les membres de la commission, le caissier, vérifié par le comptable et approuvé par le chef de l'organisation.

Le rapport sur le mouvement des produits et des contenants dans la cuisine (rapport sur les marchandises) est utilisé pour contrôler le mouvement et la sécurité des matières premières et des produits finis dans la cuisine, le bar, la cantine, etc. (tableau 6.5). Il est établi quotidiennement en deux exemplaires en valeur par le chef de production. Le premier exemplaire avec toutes les pièces jointes est remis au service comptable contre récépissé. Le deuxième exemplaire reste chez le directeur de production.

Agir sur la vente et la libération des produits de cuisine

Le mouvement des produits dans le relevé est répercuté sur les prix comptables de la cuisine. Le mouvement des épices, du sel et des récipients est enregistré dans des colonnes séparées.

Le solde en début de journée est reporté du relevé précédent ou du liste d'inventaire si la déclaration est établie après l'inventaire. La partie entrante de la déclaration est remplie en fonction des documents entrants indiquant leurs numéros. La partie dépenses de l'état enregistre les données finales des actes de vente (vente) de produits finis au comptant, ainsi que les données de vacances pour paiement sans espèces(aux buffets, succursales, etc.), les factures de retour des produits et contenants au garde-manger.

Le solde des données comptables à la fin de la journée est déterminé en soustrayant du revenu avec le solde le montant "Total en dépenses".

Au service comptable, le décompte et les pièces jointes sont soigneusement contrôlés. L'état audité sert de source d'information pour la comptabilité en comptabilité. La déclaration est signée par le comptable et la personne matériellement responsable.

En cas de divergences avec les données comptables, ainsi qu'en cas de pénurie de produits et de contenants, la décision du responsable est consignée dans le relevé et signée.

Vous pouvez utiliser une forme étendue d'un rapport sur le mouvement des produits et des récipients dans la cuisine, dont la partie des dépenses est compilée sur la base de documents primaires pour la mise en œuvre. La réalisation en espèces est déterminée par :

en cas de libre-service avec paiement anticipé des produits et par l'intermédiaire de serveurs - selon le certificat de vente de produits finis au comptant, établi sur la base des reçus de caisse présentés par les consommateurs (serveurs);

pour le libre-service avec paiement ultérieur - selon les feuilles d'entrée (si la cuisine est séparée de la salle de distribution) ou selon les relevés des compteurs des caisses enregistreuses (si la cuisine n'est pas séparée de la salle de distribution).

Dans la partie dépenses du rapport étendu, la colonne "Chiffre d'affaires aux prix de vente réels" est mise en surbrillance. Lors de la vente de produits à des subdivisions d'une catégorie de majoration différente, à leurs employés, à leur domicile, etc., cette colonne reflète les montants aux prix de vente réels, c'est-à-dire avec une remise ou une majoration supplémentaire.

L'utilisation d'un formulaire étendu de rapport sur les mouvements de produits et de contenants en production permet de refuser d'établir des actes sur la vente et la libération de produits de cuisine et d'éliminer ainsi la duplication d'un certain nombre d'indicateurs dans ces actes et la rapport.

©2015-2019site

Tous les droits appartiennent à leurs auteurs. Ce site ne revendique pas la paternité, mais fournit une utilisation gratuite.

Date de création de la page : 2016-02-13