Travail final qualifiant sur le thème "Analyse de la gestion des créances et des dettes. Gestion des comptes clients et des comptes fournisseurs d'une organisation (sur l'exemple de Ros-Target LLC") Comptes clients et comptes fournisseurs de l'organisation

Présentation 3

1. Fondements théoriques de la gestion des comptes clients et comptes à payer 6

1.1. Le concept et la composition des créances et des dettes 6

1.2. Sources d'information pour l'analyse des créances et des dettes 12

1.3. Politique de gestion des comptes clients et fournisseurs 15

2. Gestion des créances et des dettes de l'entreprise LLC "Kholodilnik" 32

2.1. une brève description de entreprises 32

2.2. Analyse de la gestion des créances de l'entreprise 37

2.3. Analyse de la gestion des comptes fournisseurs de l'entreprise 42

3. Amélioration de la gestion des créances et des dettes de l'entreprise OOO "Holodilnik" 48

3.2. Automatisation de la gestion des créances et des dettes 50

3.3. Gestion du poste clients par l'affacturage 60

conclusion 69

Références 73

Candidatures 76

introduction

La pertinence de ce sujet est déterminée par le fait que l'exhaustivité, la rapidité et la fiabilité de la réflexion sur les règlements avec les débiteurs et les créanciers sont l'un des indicateurs de performance qui déterminent la qualité de l'entreprise. La construction et la gestion compétentes du processus de règlement avec les débiteurs et les créanciers sont d'une grande importance pour le bon fonctionnement de l'entreprise.

Les comptes débiteurs sont la dette d'autres personnes (organisations, entrepreneurs, employés, personnes) à cette organisation. Le type le plus courant comptes débiteurs- c'est la dette des acheteurs et des clients pour les articles en stock qui leur sont vendus, les services rendus, les travaux effectués. Les comptes débiteurs font référence aux actifs très liquides des organisations présentant un risque accru. Une grande quantité de créances en souffrance et irrécouvrables augmente considérablement le coût du service du capital emprunté, augmente les coûts de l'organisation, ce qui entraîne une diminution des revenus réels, de la rentabilité et de la liquidité du fonds de roulement, et affecte donc négativement stabilité financière, augmente le risque de pertes financières de l'entreprise.

Les comptes fournisseurs s'entendent comme la dette de l'organisation envers d'autres personnes (organisations, entrepreneurs, employés, particuliers). Le type le plus caractéristique de comptes créditeurs est la dette envers les fournisseurs et entrepreneurs pour les articles en stock fournis par eux, les services rendus, les travaux effectués.

Comptes clients et comptes fournisseurs - une conséquence inévitable du système actuel règlements en espèces entre organisations, dans lesquelles il existe toujours un écart entre le moment du paiement et le moment du transfert de propriété des biens, entre la présentation des documents de paiement pour paiement et le moment de leur paiement effectif.

L'analyse des créances et des dettes comprend un ensemble de questions interdépendantes liées à l'évaluation de la situation financière d'une entreprise. La nécessité en émane des responsables des services concernés ; les commissaires aux comptes vérifiant l'exactitude du reflet des dettes des débiteurs et des dettes envers les créanciers ; auprès des analystes financiers des organismes de crédit et des établissements d'investissement.

L'analyse et la gestion des comptes créditeurs et débiteurs sont parmi les facteurs les plus importants pour maximiser le taux de rendement, augmenter la liquidité, la solvabilité et minimiser les risques financiers. Une stratégie bien développée de gestion des comptes fournisseurs vous permet de remplir vos obligations envers les clients en temps opportun et en totalité, ce qui contribue à créer une réputation d'entreprise fiable et responsable.

Développement relations de marché augmente la responsabilité et l'indépendance des entreprises dans l'élaboration et l'adoption des décisions de gestion pour assurer l'efficacité des règlements avec les débiteurs et les créanciers. Une augmentation ou une diminution des créances et des dettes entraîne une modification de la situation financière de l'entreprise. Ainsi, par exemple, un excédent important des créances sur les dettes peut conduire à la soi-disant faillite technique. Cela est dû à un détournement important des fonds de l'entreprise du chiffre d'affaires et à l'incapacité de rembourser à temps les dettes envers les créanciers. Sur cette base, il est nécessaire de surveiller et de vérifier l'état des colonies. Les données sont utilisées pour effectuer un audit comptabilité et le reporting, par conséquent, un rôle important est joué par la bonne organisation de la comptabilité des opérations de règlement dans l'entreprise, ce qui nécessite une réflexion moderne et complète opérations commerciales selon les calculs de documents primaires et registres comptables.

Le travail final de qualification a pour but d'explorer le système de gestion des comptes payables et recevables dans l'entreprise et de suggérer des façons de l'améliorer.

Pour atteindre cet objectif, il est nécessaire de résoudre les tâches suivantes :

examiner le concept et la composition des créances et des dettes ;

identifier les sources d'information pour l'analyse des créances et des dettes ;

révéler l'essentiel de la politique de gestion des créances et des dettes ;

analyser le système de gestion des créances et des dettes de l'entreprise ;

proposer des mesures pour améliorer la gestion des créances et des dettes de l'entreprise.

L'objet d'étude du travail final qualifiant est la Société à Responsabilité Limitée "Réfrigérateur".

La structure du travail de qualification final révèle non seulement les aspects théoriques du sujet proposé, mais montre également le processus de gestion des créances et des dettes en utilisant l'exemple de la société "Kholodilnik" LLC.

Dans le processus d'étude et de traitement des matériaux, les méthodes de recherche suivantes ont été utilisées dans le travail: méthodes économiques-mathématiques, calcul-constructives, analyse économique.

1. Fondements théoriques de la gestion des créances et des dettes

1.1. Le concept et la composition des créances et des dettes

Créances dans le processus d'exécution des obligations - un processus naturel et objectif activité économique entreprises. Il se produit dans les circonstances suivantes :

prêt commercial par le fournisseur de l'acheteur, c'est-à-dire en cas de paiement différé ;

retard de paiement, c'est-à-dire en cas de retard de paiement ;

pénuries, gaspillage, vol ;

livraisons de produits de qualité inférieure ou incomplets ;

d'autres cas.

Les comptes clients sont devenus l'actif le plus liquide de l'entreprise. D'où la nécessité d'une attention sérieuse à lui, à son analyse, à sa gestion.

Les comptes clients et, avec eux, les comptes fournisseurs, sont définis de différentes manières.

La version classique : les comptes débiteurs, c'est quand nous devons, et les comptes créditeurs, quand nous devons. Les comptes clients sont l'un des actifs circulants entreprises et la partie non perçue du produit de ses ventes ; les comptes créditeurs sont une source d'actifs circulants d'une entreprise, dans des conditions normales, une alternative propres sources Et emprunt de courte durée et des prêts et, dans de nombreux cas, gratuitement.

Conformément au Code civil de la Fédération de Russie, ces deux types de dettes sont inclus dans plus concept général« obligation », qui est définie comme suit : « En vertu d'une obligation, une personne (débiteur) est tenue d'accomplir une certaine action en faveur d'une autre personne (créancier), telle que : transférer un bien, effectuer un travail, verser de l'argent, etc., ou s'abstenir d'une certaine action, et le créancier a le droit d'exiger du débiteur l'exécution de son obligation. Cela fait partie du droit des obligations.

Il existe différentes définitions des comptes clients dans la littérature.

Comptes débiteurs - ce sont les exigences de l'entreprise par rapport à d'autres entreprises, organisations et clients pour recevoir de l'argent, fournir des biens ou fournir des services, effectuer des travaux.

Les comptes débiteurs sont le montant de la dette due à l'entreprise par d'autres personnes morales ou physiques.

Les comptes clients sont des fonds temporairement détournés du chiffre d'affaires de l'entreprise, et les comptes fournisseurs sont des fonds temporairement mis en circulation.

La définition la plus complète, à notre avis, pourrait être la suivante.

Les comptes débiteurs sont :

l'un des types d'actifs circulants de l'entreprise ;

partie non perçue du produit de ses ventes ;

vue séparée obligations découlant du contrat, ainsi qu'en raison de dommages et d'autres motifs.

Ou cela peut être différent.

Les comptes débiteurs sont essentiellement la partie non reçue du chiffre d'affaires de l'entreprise, qui est constituée à partir du contrat en tant que type d'obligation distinct entre les entreprises. Les comptes débiteurs peuvent également être le résultat d'un préjudice et d'autres motifs. Les comptes débiteurs de l'entreprise dans son ensemble constituent l'un des types de ses actifs courants.

Relation entre les comptes clients et les comptes fournisseurs est que les comptes créditeurs sont une source de couverture pour les comptes débiteurs. Par conséquent, dans la pratique, lors de l'analyse d'une entreprise, ils surveillent généralement la relation entre eux. Parallèlement, dans un contexte d'inflation qui stimule les impayés, la croissance des dettes fournisseurs est bénéfique pour l'entreprise, alors que les créances ne le sont pas.

Les comptes débiteurs comprennent les éléments suivants :

les dettes des acheteurs et des clients ;

effets à recevoir ;

dette des filiales et des sociétés dépendantes ;

endettement des fondateurs sur apports au capital social ;

avances émises ;

autres débiteurs.

Dans la plupart des cas, la dette des acheteurs et des clients est la plus importante et atteint 90 % ou plus de toutes les créances. Assez naturel dans les conditions économie de marché est un niveau suffisant de lettres de change à recevoir, puisque le paiement différé à l'acheteur en vertu d'une lettre de change est la forme la plus efficace de telles relations. C'est pourquoi, lors de la gestion des créances, il est très important pour une entreprise, premièrement, d'optimiser le montant des créances, deuxièmement, d'assurer la réception en temps voulu de cette dette et, troisièmement, d'organiser le travail avec des lettres de change en conséquence. -

Ceci est particulièrement important étant donné que l'impact de l'inflation se reflète principalement dans les créances.

Les comptes clients sont un facteur qui détermine ce qui suit:

la taille et la structure des actifs courants de l'entreprise ;

taille et structure du produit des ventes ;

durée cycle financier entreprises;

rotation des actifs circulants et des actifs en général ;

liquidité et solvabilité de l'entreprise;

sources De l'argent entreprises.

À l'heure actuelle, la taille et la structure des actifs circulants des entreprises ont considérablement changé en raison d'une part importante des comptes débiteurs, dont la part dans de nombreuses entreprises varie de 3 à 90 %. Le même écart entre les parties reçues et non reçues du produit de la vente. Naturellement, des montants importants de créances ralentissent son chiffre d'affaires, de même que le chiffre d'affaires des actifs circulants et des actifs en général, augmentent la durée du cycle financier de l'entreprise. De plus, l'augmentation des comptes débiteurs nécessite des sources de fonds supplémentaires.

Dans la pratique économique moderne, les créances sont classées selon les types suivants (tableau 1).

Créances à terme, celles. celui pour lequel le délai de paiement n'est pas venu est formé lorsque la forme traditionnelle de règlement-encaissement est utilisée, soit le paiement à la commande après réception de la marchandise, et non le paiement anticipé.

Arrérages formé après l'expiration du délai fixé par le contrat. Les arriérés nécessitent une attention particulière de la part de l'entreprise, car c'est d'elle que découlent les créances douteuses et irrécouvrables.

Tableau 1

Classement des créances par échéance

|

Dette |

Conditions d'occurrence |

Particularités |

|

1. Urgent |

Dans le délai spécifié dans le contrat |

Se produit en conséquence les formulaires de demande paiements sans numéraire(encaissement) ou à la suite d'un paiement différé |

|

2. En retard - douteux |

Plus que la période établie par le contrat |

Une partie de la dette peut être irrécouvrable avant l'expiration du délai de prescription |

|

3. Sans espoir - le délai de prescription a expiré |

Plus de 3 ans à compter de la date d'expiration |

Découle de la loi créances en souffrance; Passation en perte avec réduction de la base imposable |

|

4. Situé sur un compte hors bilan |

Dans les 5 ans à compter de la date de radiation |

Reflété sur le bilan. Le but est de contrôler la possibilité de l'obtenir |

Pour radier des créances dont le délai de prescription (3 ans) a expiré, il faut :

inventaire des impayés sur les comptes comptables ;

prendre des mesures pour rechercher et recouvrer les créances ;

justification écrite du chef comptable sur la nécessité de radier les comptes débiteurs ;

ordre ou instruction du chef d'entreprise d'annuler des dettes pour résultats financiers;

écriture comptable ;

réflexion sur un compte hors bilan séparé de la créance radiée dans un délai de cinq ans à compter de la date de cession en vue de son recouvrement éventuel.

L'état de la discipline de règlement et de paiement dans une organisation a un impact significatif sur sa solvabilité et sa stabilité financière. La présence de comptes débiteurs au bilan et leur classement comme les actifs les plus liquides ne garantissent pas la réception des fonds des débiteurs de l'organisation. De plus, les créances peuvent être radiées en tant que dettes échues ou autres dettes non recouvrables. Dans le cas où l'organisme a préalablement évalué la réalité et la fiabilité du remboursement de ces dettes et réservé des sommes pour son annulation, ces conséquences ne peuvent affecter le rythme de fonctionnement de l'entreprise et sa solvabilité. Au contraire, la situation imprévue du possible remboursement des créances, la perte d'importantes liquidités en circulation créeront de sérieux problèmes de solvabilité actuelle et perturberont le processus de production. En outre, cela affectera la formation des résultats financiers, une diminution du montant du bénéfice net et de la rentabilité de l'organisation.

Les informations sur les créances sont reflétées dans bilan. La ligne 230 du solde reflète les comptes débiteurs dont les paiements sont attendus plus de 12 mois après la date de clôture ; la dette, dont les paiements sont attendus dans les 12 mois suivant la date de clôture, est reflétée à la ligne 240. De plus, sur la base des indicateurs du bilan, il est possible d'évaluer les créances par nature.

Les données de ces lignes du bilan sont interconnectées avec les articles de la section 2 « Comptes débiteurs et créditeurs » f. n° 5, qui renseigne sur l'évolution des créances et des dettes pour l'exercice sous revue. Le contenu de ce formulaire complète les indicateurs du bilan et prévoit la possibilité de regrouper les créances :

par types de dettes à long terme et à court terme ;

L'analyse des comptes clients est incluse dans note explicative un bloc séparé dans une section reflétant la procédure de calcul et d'analyse des indicateurs économiques et financiers les plus importants des activités de l'organisation.

Lors de l'analyse des comptes clients, en plus des indicateurs du bilan et de ses annexes, des données comptables analytiques sont utilisées, documentation primaire et les calculs effectués.

En dessous de comptes à payer il est d'usage de comprendre la dette de l'organisation envers d'autres personnes, en particulier des organisations, entrepreneurs individuels particuliers, y compris leurs propres employés.

Les comptes créditeurs sont formés lors du paiement des stocks, travaux et services achetés tiers, dans les règlements avec le budget, ainsi que dans les règlements avec les employés pour leur salaire.

Les comptes fournisseurs peuvent être résiliés par l'exécution d'une obligation, y compris par compensation, et également radiés comme non réclamés.

Les comptes créditeurs font référence aux passifs à court terme, et ses soldes par groupes de créanciers caractérisent leur droit de préemption sur les biens de l'organisation. Cela signifie qu'à tout moment les créanciers peuvent exiger le remboursement des dettes. Avec une structure insatisfaisante de l'actif du bilan, se manifestant par une augmentation de la part des créances douteuses, une situation est possible lorsque l'organisation ne sera pas en mesure de respecter ses obligations, ce qui peut conduire à la faillite.

D'autre part, les comptes créditeurs peuvent être évalués comme une source d'attraction de fonds à court terme. La stratégie de l'organisation dans ce cas devrait prévoir la possibilité de leur implication précoce dans la circulation afin d'investir rationnellement dans les types d'actifs les plus liquides qui rapportent le plus de revenus.

Les comptes débiteurs et les comptes fournisseurs ont un effet très important sur la situation financière, l'utilisation de la trésorerie en circulation, le montant des bénéfices effectivement perçus en période de déclaration. Vous pouvez avoir de bons résultats financiers potentiels de la vente de produits, de biens, de services, de revenus d'exploitation et hors exploitation, mais perdre beaucoup avec une augmentation significative des créances. Dans le même temps, il est nécessaire d'être extrêmement scrupuleux dans les règlements avec les créanciers, de rembourser leurs dettes en temps opportun, sinon l'organisation risque de perdre la confiance de ses fournisseurs, banques et autres créanciers, et aura des pénalités pour les règlements avec des contreparties. D'où l'importance de règlements corrects et opportuns avec les débiteurs et les créanciers est évidente.

1.2. Sources d'information pour l'analyse des créances et des dettes

Les informations sur les créances et les dettes sont reflétées dans le bilan sous forme développée: les comptes de règlement avec un solde débiteur sont présentés à l'actif et un solde créditeur au passif.

La ligne 230 du solde reflète les comptes débiteurs dont les paiements sont attendus plus de 12 mois après la date de clôture ; la dette, dont les paiements sont attendus dans les 12 mois suivant la date de clôture, est reflétée à la ligne 240. De plus, sur la base des indicateurs du bilan, il est possible d'évaluer les créances par nature. Les dettes fournisseurs sont présentées en totalité à la ligne 620 et dans le cadre des comptes de règlement avec un solde créditeur.

Les données de ces lignes du bilan sont interconnectées avec les articles de la section 2 « Comptes débiteurs et créditeurs » f. n° 5, qui renseigne sur l'évolution des créances et des dettes pour l'exercice sous revue. Le contenu de ce formulaire complète les indicateurs du bilan et prévoit la possibilité de regrouper créances et dettes :

selon les directions de survenance et de remboursement des obligations ;

par types de dettes à long terme et à court terme (y compris les dettes fournisseurs, pour lesquelles il n'y a pas de séparation par nature au bilan) ;

sous arriérés.

De plus, vous pouvez extraire des informations pour analyse de cette section et de ses informations de référence :

sur les montants de garantie pour obligations et paiements reçus (ligne 250) et émis (ligne 260), reflétés sur comptes hors bilan 008 « Sûretés pour obligations et paiements reçus » et 009 « Sûretés pour obligations et paiements émis » ;

sur le mouvement des billets à ordre émis (ligne 262) et reçus (ligne 264);

sur la modification des obligations des acheteurs pour les produits (travaux, services) qui leur sont fournis au prix de revient réel (p. 266) ;

sur la présence de créances et dettes par noms d'organisations (regroupées sur la base de données comptables analytiques).

Conformément au paragraphe 134 recommandations méthodologiques sur la procédure de formation des indicateurs États financiers les organismes dans la note explicative sont soumis à la divulgation des données des articles pour lesquels d'autres débiteurs et créanciers sont reflétés dans le bilan (lignes 235, 246 et 628).

L'analyse des créances et des dettes est incluse dans la note explicative en tant que bloc séparé dans une section reflétant la procédure de calcul et d'analyse des principaux indicateurs économiques et financiers des activités de l'organisation.

Pour l'analyse interne, des données comptables analytiques peuvent être impliquées, révélant des informations sur la taille et la structure des créances, la présence et le volume des créances en souffrance, ainsi que des débiteurs spécifiques, la nature du retard et les règlements.

1.3. Politique de gestion des comptes clients et fournisseurs

Politique de gestion des créances peut inclure les éléments suivants :

1) analyse de bout en bout des créances par date de survenance et par liste de débiteurs avec identification des créances douteuses et irrécouvrables ;

2) répartir les acheteurs en trois groupes en fonction de la possibilité de leur appliquer trois options de paiement : prépaiement, autres modes de paiement, paiement différé ; cela doit être fait en tenant compte du volume des ventes de chacun d'eux, de leur solvabilité, de l'historique des relations avec chaque entreprise;

3) détermination de la politique de prix pour chacun des trois groupes d'acheteurs, en tenant compte de la possibilité d'accorder des remises et de leur importance ; identification sur cette base (en termes de paiement) des produits non rentables ;

4) définition des conditions (modalités, taille, etc.) prêt commercial pourvu d'un paiement différé à divers acheteurs;

5) identifier les possibilités d'utilisation des lettres de change à paiement différé et leurs conditions ;

6) identification de la possibilité de survenance de créances douteuses (en souffrance et irrécouvrables) et des éventuelles pertes admissibles dans ce cas ; sur cette base, identifier les moyens d'obtenir des dettes et de réduire les créances douteuses ; détermination de la valeur réelle (de marché) des créances (constitution en temps voulu de réserves pour créances douteuses);

7) clarification des situations dans lesquelles la vente ou le nantissement de créances et les conditions de celle-ci sont possibles ;

8) prévoir la réception des créances et déterminer comment les recevoir en fonction du coefficient de recouvrement et d'autres mécanismes.

Ainsi, le principal tâches de gestion des créances sont:

prévention du non-paiement par les acheteurs et, par conséquent, de la formation de créances en souffrance; pour chaque cas de non-paiement, des mesures appropriées doivent être prises ;

élaboration d'une stratégie et de tactiques claires prêt commercial et introduction dans la pratique de l'entreprise afin d'assurer une politique efficace de ventes et de ventes de produits;

prévoir et assurer la réception en temps voulu des créances ;

analyse constante de bout en bout des créances. C'est l'exhaustivité de la solution de ces problèmes qui déterminera l'efficacité de la gestion des créances.

La créance doit être traitée comme un prêt commercial à l'acheteur. Et bien que les activités des entreprises secteur réel l'économie est sensiblement différente du travail des banques, les principes de base des prêts aux clients restent les mêmes. Un prêt commercial est accordé à l'acheteur, en tenant compte de son coût (les ressources de l'entreprise sont fournies pour une utilisation payante) et de son urgence (le délai d'utilisation des fonds fournis est limité).

Tenez compte des conditions des prêts commerciaux.

Le coût d'un prêt commercial. Lors de la fixation du prix d'un prêt commercial, il faut être guidé non seulement par les coûts associés à sa fourniture, mais aussi par objectifs stratégiques entreprises et les conditions du marché. Le coût minimum d'un prêt commercial peut être défini comme le revenu d'un placement de fonds alternatif sans risque. Il existe une autre approche, selon laquelle l'entreprise doit prêter aux acheteurs à un taux supérieur au coût moyen pondéré du capital ( coût moyen pondéré du capital, WACC) de cette société.

Conditions de prêt. Une caractéristique tout aussi importante d'un prêt commercial est la période pour laquelle il est émis. La plupart des entreprises, lorsqu'elles fixent les conditions des prêts commerciaux, sont guidées par les offres des concurrents. Il faut également s'assurer que le chiffre d'affaires moyen des comptes clients est supérieur à celui des comptes fournisseurs. Une entreprise, ayant reçu un prêt d'une banque pendant 30 jours, ne devrait pas être autorisée à accorder à ses clients un paiement différé pendant 40 jours. Sinon, il sera difficile d'éviter la survenance d'une pénurie de fonds.

Le montant des comptes débiteurs. Lors de la formation politique de crédit il est nécessaire de déterminer le montant maximal autorisé des créances à la fois pour l'entreprise dans son ensemble et pour chaque contrepartie (limite de crédit). Lors du calcul de ces indicateurs, l'entreprise se concentre principalement sur sa stratégie (l'augmentation de la part de marché nécessite une limite de crédit plus importante que le maintien de sa part de marché et l'accumulation de trésorerie disponible). Dans le même temps, il est nécessaire de maintenir une liquidité suffisante de l'entreprise et de prendre en compte le risque de crédit(risque de perte totale ou partielle des fonds émis).

Vous pouvez déterminer le montant d'argent possible investi dans les comptes clients (IDZ) à l'aide de la formule suivante :

IDZ \u003d ORC x KCC x (PPK + PR), (1)

où ORC - le volume prévu de ventes de produits à crédit;

KCC - le rapport entre le coût et le prix des produits;

APC - la durée moyenne du prêt aux acheteurs (en jours);

PR - la période moyenne de retard dans les paiements sur le prêt accordé (en jours).

Si les objectifs de l'entreprise, sa stratégie, les conditions du marché et d'autres facteurs importants changent, la politique de crédit doit être revue.

Du point de vue analyse d'investissement investir dans des créances n'est pas différent d'investir dans capacité de production. Par conséquent, tous les principaux indicateurs utilisés pour évaluer l'efficacité des investissements en capital sont tout à fait applicables aux créances : net revenu actualisé(VAN), taux de rendement interne (IRR) et indice de rentabilité (PI). Cependant, le problème suivant empêche l'application à grande échelle de cette approche. Le fait est qu'il est assez difficile d'estimer avec précision les flux de trésorerie supplémentaires qui seront générés en offrant aux acheteurs un paiement différé.

Par exemple, une entreprise a décidé d'augmenter sa part de marché en permettant aux clients de payer des produits avec des versements plus longs. En conséquence, les comptes débiteurs ont augmenté, mais il n'est pas clair comment le nouveau régime affecte sa rentabilité. Selon l'auteur, ces changements peuvent être évalués de la manière la plus fiable en calculant la valeur de l'indicateur de profit marginal quotidien moyen. Le profit marginal aux fins du présent article fait référence à la marge commerciale, à l'exclusion des coûts variables.

La marge contributive quotidienne moyenne (Pn) est calculée à l'aide de la formule suivante :

où P - bénéfice marginal reçu pour la période de rotation des créances ;

dn - période de rotation des créances (en jours ouvrables).

La plus efficace sera une telle politique de crédit, dans laquelle la valeur de l'indicateur Pn est maximale. Il est pratique d'utiliser cet indicateur non seulement lors de la révision de la politique de crédit de l'entreprise dans son ensemble, mais également lors de l'évaluation de l'efficacité du travail avec différentes contreparties.

Le processus de gestion des créances est impossible sans une politique de crédit - un ensemble de règles régissant l'octroi de crédit commercial et la procédure de recouvrement des créances. La politique de crédit est adoptée pour un an, après quoi les buts et objectifs, les normes adoptées, les approches et les conditions sont précisés.

Voici une structure typique de ce document :

objectifs de la politique de crédit;

type de politique de crédit;

normes d'évaluation des acheteurs ;

les services impliqués dans la gestion des créances ;

actions du personnel;

formats de documents utilisés dans le processus de gestion des créances.

Objectifs de la politique de crédit en cours. Les objectifs de la politique de crédit devraient être d'augmenter l'efficacité de l'investissement des fonds dans les créances, d'augmenter les ventes (bénéfice sur les ventes) et le retour sur investissement.

En plus de formaliser les objectifs de la gestion des créances dans la politique de crédit, il est nécessaire de déterminer les tâches dont la solution permettra d'atteindre les valeurs cibles (par exemple, pénétrer de nouveaux marchés de vente, gagner une plus grande part de l'existant marché, construction d'une réputation, minimisation du coût des ressources de crédit). Chaque tâche formulée doit avoir une dimension quantitative et des délais.

type de politique de crédit. Il est d'usage de distinguer trois types de politique de crédit :

conservateur;

modérer;

agressif.

Normes d'évaluation des acheteurs. En règle générale, les acheteurs ont différentes possibilités en termes de volumes d'achat, de délais de paiement et demandent différentes conditions pour accorder un paiement différé.

Afin de différencier les conditions des prêts commerciaux, mais en même temps d'éviter les abus des responsables commerciaux, il est nécessaire de développer un algorithme d'évaluation des acheteurs.

La création d'un algorithme de différenciation des conditions d'octroi d'un paiement différé comporte plusieurs étapes.

1. Sélection d'indicateurs sur la base desquels la solvabilité de la contrepartie sera appréciée (délais de remboursement des reports de paiement précédemment accordés, rentabilité de l'activité, liquidité, actif circulant net…).

2. Déterminer les principes d'attribution des cotes de crédit aux clients de l'entreprise. La notation est attribuée pour une certaine période, après quoi elle doit être revue, par exemple, une fois par mois.

3. Développement conditions de crédit pour chaque notation de crédit, soit la définition de :

Prix de réalisation ;

Délai de paiement différé ;

La taille maximale d'un prêt commercial ;

Système de rabais et d'amendes.

Lors de l'application des approches proposées à la formation d'une politique de crédit, il convient de rappeler que le problème des prêts aux clients fait partie d'une tâche plus large - choisir une position stratégique pour une entreprise sur le marché, c'est-à-dire déterminer les priorités du activités de l'entreprise. C'est la stratégie qui détermine la nature du travail de l'entreprise avec les débiteurs, la politique de crédit et les approches d'évaluation des investissements dans les créances.

Afin de minimiser le risque de créances en souffrance, qui peuvent entraîner des pertes pour l'entreprise, les règles suivantes doivent être suivies lors de l'élaboration de la politique de gestion des créances :

évaluer la situation financière des contreparties bénéficiant d'un paiement différé ;

prévoir des clauses du contrat telles qu'elles encouragent les contreparties à éviter de violer les conditions de paiement ;

planifier le volume des créances et motiver les employés de l'entreprise impliqués dans le processus de gestion des créances pour l'atteindre ;

Pour mettre en œuvre ces règles dans la pratique, il est nécessaire de créer un règlement qui décrit en détail l'ensemble du processus de gestion et contient des informations sur les droits et obligations des employés impliqués dans le processus de gestion.

Examinons ces règles et quelques autres plus en détail.

Évaluation de la solvabilité de la contrepartie. Une des méthodes d'évaluation condition financière contrepartie, utilisée aussi bien dans les établissements de crédit que dans le secteur réel, repose sur l'analyse des états financiers (comptables). Il calcule la norme ratios financiers(liquidité, solvabilité, rentabilité, chiffre d'affaires…), la dynamique des principaux indicateurs est suivie.

Si l'entreprise est transparente, vous pouvez lui demander un bilan, une attestation de chiffre d'affaires, une ventilation des différents postes du bilan et, sur la base de ces données, évaluer rapidement sa solvabilité. Malheureusement, la plupart des entreprises russes continuent d'être totalement opaques, ce qui rend leurs prêts extrêmement risqués.

Lors de l'évaluation de la solvabilité, vous pouvez également utiliser des bases de données sectorielles contenant des informations sur les entreprises qui ne paient pas ou commander une évaluation d'une contrepartie auprès d'une agence spécialisée. Les rapports des agences spécialisées contiennent des informations sur cote de crédit entreprise recommandée limite de crédit, solidité financière, partenaires grossistes, etc.

Souvent, les entreprises utilisent la méthodologie de l'expertise de la solvabilité des contreparties. La Société peut tirer des informations sur la contrepartie de toute source d'information disponible et fiable, à son avis. Les employés de l'entreprise peuvent se rendre chez un acheteur potentiel (parfois incognito) et évaluer la rentabilité de son emplacement (important pour les entreprises commerciales), son niveau de prix, sa gamme de produits, etc. Les informations collectées sont analysées et basées sur les résultats de l'évaluation. , une décision est prise d'octroyer un prêt. L'inconvénient de la méthode experte pour évaluer la solvabilité de la contrepartie est la précision relativement faible du résultat obtenu, ce qui augmente les risques de l'entreprise. Il existe également des sociétés spécialisées dans l'expertise financière. Cependant, il est logique de ne les contacter que s'ils assument une partie des risques de leur client.

Comme le montre la pratique, de nombreuses entreprises ne sont pas prêtes à accorder des prêts commerciaux à des entreprises avec lesquelles elles n'ont pas coopéré auparavant. D'autre part, s'il existe déjà une expérience positive de travail avec une entreprise particulière, ces clients sont plus susceptibles d'expédier des marchandises avec paiement échelonné. Une base de données bien construite et l'analyse des données statistiques sur le respect par la contrepartie de ses obligations permettent de prendre une décision éclairée sur la possibilité d'accorder un prêt commercial.

Étant donné que toutes les méthodes ci-dessus présentent à la fois des avantages et des inconvénients, il est conseillé d'appliquer une approche intégrée pour évaluer la solvabilité d'une contrepartie. Parallèlement, il est nécessaire de réévaluer périodiquement la solvabilité des contreparties. Une alternative à une analyse approfondie de la solvabilité du client peut être la fourniture de garanties (garantie bancaire, lettres de change hautement fiables, garanties d'entreprises ayant une bonne réputation commerciale).

Système de rabais et d'amendes. L'un des outils les plus efficaces pour maximiser les flux de trésorerie et réduire le risque de créances en souffrance est un système de remises et de pénalités. Le système d'accumulation des pénalités et amendes en cas de violation des conditions de paiement fixées par le calendrier de remboursement de la dette doit être prévu dans le contrat. Des remises sont accordées en fonction du délai de paiement des marchandises. Par exemple, avec un prépaiement complet, une remise de 3% du coût de la marchandise est accordée, avec un prépaiement partiel (plus de 50% du coût du lot expédié) - une remise de 2%, avec paiement à l'expédition - une remise de 1%. Lors du paiement par versements pendant 7 jours, les remises ne sont pas accordées.

Système de motivation du personnel. La motivation des collaborateurs de l'entreprise impliqués dans le processus fait également partie intégrante de la gestion des créances. Pour améliorer l'efficacité du système de motivation, axé sur la réduction du volume des créances en souffrance, chaque employé doit être intéressé à atteindre le niveau de créances prévu. Par exemple, un directeur des ventes est récompensé non seulement pour la réalisation du plan de vente, mais également pour le respect des obligations par les contreparties à qui il a effectué l'expédition avec paiement échelonné. Le système des primes doit être contrebalancé par le système des sanctions (remarques, avertissements, privation de primes, enquête interne, licenciement d'un salarié). Mais il est nécessaire d'infliger une amende non pas pour les créances en souffrance qui en résultent (si le gestionnaire a effectué toutes les actions prévues par la réglementation, seul le client est responsable des dettes en souffrance), mais pour violation des réglementations et procédures de gestion des créances . Le système de motivation du personnel doit être inscrit dans les documents réglementaires de l'entreprise conformément à la législation du travail.

Par exemple, les employés peuvent perdre des primes pour les actions suivantes :

enregistrement d'une demande d'expédition de produits en présence d'un ordre d'arrêt d'expédition à ce client ;

calcul erroné des intérêts ;

violation des règles d'information sur les débiteurs existants ;

fournir des informations incorrectes ;

violation des règles établies de flux de documents, etc.

Le gestionnaire ne peut supporter l'entière responsabilité de la violation par la contrepartie de ses obligations, notamment dans les cas où il existe une commission de crédit qui décide de la possibilité de fournir un paiement échelonné.

Comme le montre la pratique, l'apparition de créances en souffrance est une situation assez typique pour de nombreuses entreprises russes. La première chose à faire dans ce cas est de rappeler au client la nécessité d'effectuer un paiement. Dans le même temps, les employés service financier contrôler le remboursement des créances, et les responsables commerciaux qui travaillent en étroite collaboration avec les clients négocient. Il faut également décider si l'entreprise est prête à modifier les clauses contractuelles en termes d'application de sanctions. Par exemple, est-il possible d'attendre le paiement sans intérêt. Une telle décision peut être prise par la commission de crédit en tenant compte des raisons du non-paiement et de l'importance du client pour l'entreprise.

Le non-respect ultérieur des obligations peut être considéré comme une base pour résoudre le problème du recouvrement des créances et des sanctions devant les tribunaux.

Un travail systématique avec les débiteurs permet de prévenir la survenance de créances douteuses, ce qui augmente considérablement la crédibilité de l'entreprise sur le marché. Certaines contreparties cessent de le considérer comme un objet de profit potentiel, d'autres gagnent en confiance que la solvabilité de l'entreprise ne diminuera pas en raison de retards de paiement des biens ou services achetés. Dans une large mesure, le système bien établi de suivi de l'état des dettes des contreparties aide à résoudre le problème des impayés.

On peut noter que droit civil offre une variété de façons de régler les dettes. Considérons certains d'entre eux.

Méthodes volontaires de règlement des dettes. Parmi les modes volontaires de remboursement des dettes, on peut citer la fixation du montant de la dette dans un accord avec le débiteur et la signature de l'échéancier de remboursement de la dette par les parties, la conclusion d'accords d'indemnisation, la cession du droit de réclamer la dette à un tiers fête. Toutes ces méthodes impliquent d'une manière ou d'une autre des négociations avec les débiteurs, c'est-à-dire qu'il n'est pas encore question de litige.

Fixation du montant de la dette et approbation du calendrier de remboursement. Cette méthode doit être utilisée dans les cas où le débiteur connaît des difficultés financières temporaires et la probabilité de sa liquidation (y compris la faillite) est faible. Dans le même temps, un accord est conclu sur la fourniture d'un report (plan de versement) de paiement, indiquant l'obligation à l'origine de la dette. Le créancier doit insister pour signer non seulement un accord, mais également un acte de rapprochement des règlements avec les données des documents primaires confirmant l'existence de la dette (factures, actes de travaux effectués, services rendus, etc.). S'il n'y a pas d'informations provenant de documents primaires confirmant que toutes les obligations ont été remplies de la part du créancier, la valeur de l'acte de réconciliation comme preuve de l'existence d'une dette est réduite.

Conclusion d'un accord de règlement. Cette méthode est généralement utilisée lorsque le débiteur ne peut pas rembourser la dette aux termes du contrat initial. L'article 409 du Code civil de la Fédération de Russie prévoit que, d'un commun accord entre les parties, une obligation peut être résiliée moyennant une indemnisation, par exemple si le débiteur paie Un certain montant de l'argent ou transférer des biens (immobilier, biens, titres etc.). Dans le même temps, le montant, les conditions et la procédure de fourniture de biens à titre de compensation sont établis par les parties à la transaction. Il est conseillé au créancier de s'engager à conclure un accord transactionnel dans les cas suivants :

il est supposé que la situation financière du débiteur ne s'améliorera pas dans un avenir prévisible ou que le débiteur est dans un état proche de la faillite ;

le coût total de la poursuite est susceptible de dépasser le montant de la dette ;

les biens reçus en compensation peuvent être rapidement réalisés, ce qui vous permettra de liquider la dette sans frais supplémentaires.

Cession d'une créance à un tiers. Lors de la conclusion d'accords sur la cession de créances, une attention particulière doit être accordée aux termes du contrat principal: s'ils contiennent une interdiction de transfert de droits et d'obligations. Ainsi, très souvent, il y a des réserves : "les parties ne sont pas autorisées à transférer leurs droits et obligations découlant du contrat à des tiers" ou "les parties ne sont autorisées à transférer les droits et obligations découlant du contrat qu'avec le consentement de l'autre partie ." Ces dispositions excluent la possibilité de céder le droit de réclamer une créance à un tiers sans le consentement de la contrepartie. Dans le cas contraire, un tel accord sera considéré comme nul et sans conséquences juridiques. Si un nouveau créancier (acquéreur d'une créance) tente de recouvrer une créance auprès d'un débiteur, le tribunal rejettera la créance .

Mesures de l'impact opérationnel sur le débiteur. La base juridique pour influencer le débiteur est énoncée aux chapitres 22 et 23 du Code civil de la Fédération de Russie. En particulier, l'exécution des obligations peut être garantie par une peine, un nantissement, une retenue sur les biens du débiteur, une caution, garantie bancaire et par d'autres moyens prescrits par la loi. Considérez les moyens les plus simples, les plus économiques et les plus efficaces pour inciter le débiteur à rembourser sa dette.

Le droit du créancier de conserver le bien du débiteur. Dans certains cas, la société créancière peut détenir les biens du débiteur. Par exemple, il peut s'agir de matériaux, d'équipements, temporairement transférés par le client à l'entrepreneur ; biens achetés par le commissionnaire pour le compte du donneur d'ordre (débiteur devant payer une commission), biens transférés dans le cadre d'un contrat de stockage, etc. Selon l'art. 359 du Code civil de la Fédération de Russie, la société créancière propriétaire de ces biens a le droit, si le débiteur ne remplit pas l'obligation de les payer ou de rembourser les frais y afférents, de les retenir jusqu'à ce que l'obligation correspondante soit rempli .

Non-exécution d'une contre-obligation par le créancier. Si la dette n'est pas remboursée à temps, le créancier a le droit de suspendre l'exécution de sa propre obligation. Les conditions de la suspension légale de l'exécution des obligations par le créancier doivent être décrites de manière aussi détaillée que possible dans le contrat, indiquant la procédure de suspension, les modalités, le mode de notification au débiteur qu'une telle mesure sera prise. Dans le cas contraire, la suspension de l'exécution des obligations par le créancier pourra être reconnue comme illégale, ce qui entraînera l'ouverture d'une action en justice en raison de la survenance de sinistres. Ainsi, la suspension de l'approvisionnement en carburant et en énergie des industries à cycle continu ou du logement et des services communaux peut entraîner des conséquences irréversibles sous forme de dommages aux équipements, de sorte que le droit du créancier de suspendre les expéditions ne doit pas être mis en doute. .

Recouvrement forcé de dettes. Après avoir épuisé les moyens de règlement provisoire et n'ayant pas obtenu le remboursement de la dette, la société peut saisir le tribunal. Cependant, avant d'utiliser le mécanisme mise en vigueur les résultats possibles doivent être évalués. Pour ce faire, vous devez vous faire une idée de la situation financière du débiteur, en collectant toutes les informations disponibles et moyens légaux des informations sur lui. En particulier, renseignez-vous sur l'entreprise (via les contreparties du débiteur, les médias, etc.), vérifiez la disponibilité des biens, des comptes bancaires, analysez les preuves disponibles de l'existence de la dette. Les contrats, les factures, les factures, les actes de rapprochement, la correspondance commerciale doivent être vérifiés pour les défauts de ceux-ci que l'entreprise débitrice peut utiliser en justice. Si la décision sur la nécessité d'un recouvrement forcé de la dette est prise, la société créancière intente une action en justice. Sur la base des résultats du procès, un bref d'exécution est émis. Sa réception et sa présentation au service huissiers précèdent l'une des procédures les plus longues et les plus complexes - la procédure d'exécution, dont la conduite est confiée au service d'huissier. Escorte procédure d'exécution l'entreprise créancière peut l'effectuer de manière autonome ou avec l'intervention d'organismes spécialisés. En règle générale, la première option est choisie lorsque le créancier dispose de spécialistes dont les fonctions comprennent le traitement des créances, comme c'est souvent le cas dans grandes entreprises. La popularité de la deuxième méthode a récemment augmenté en raison de l'émergence des soi-disant agences de recouvrement qui aident au recouvrement des créances des particuliers et des entreprises. Les agences de recouvrement fournissent des services tant au cours du règlement avant le procès (recueillir et analyser des informations sur le débiteur, déterminer l'opportunité de l'un ou l'autre mode de recouvrement de créances), qu'au tribunal, et au stade de la procédure d'exécution (recherche du débiteur, etc.). Selon l'auteur, l'utilité des services de ces organismes au stade de l'exécution d'une décision de justice tient à l'efficacité encore insuffisante du service d'huissier.

Pour une gestion réussie des créances en souffrance, il est nécessaire de réglementer le processus avec des documents internes et de créer les conditions pour que le personnel de l'entreprise respecte cette réglementation. Une approche de travail avec chaque client doit être formalisée, un flux de documents doit être établi, des personnes responsables doivent être désignées et leurs droits et obligations, ainsi que leurs pouvoirs pour résoudre les problèmes atypiques, doivent être approuvés.

Il est bien clair que dans la gestion des comptes clients, une entreprise doit tenir compte de l'influence de facteurs externes, tels que, par exemple, une crise de non-paiement, l'impact inégal de l'inflation sur divers biens, l'imperfection cadre législatif et l'incohérence de l'individu documents normatifs, imperfection des procédures de faillite, redistribution en cours des biens, etc.

La gestion des comptes clients de l'entreprise est actuellement une priorité, car elle est associée à la gestion de flux de trésorerie importants qui déterminent la sécurité de l'entreprise avec ses fonds propres, le volume du marché et, par conséquent, le volume des ventes.

Un reflet miroir du travail avec les comptes clients est le travail avec les comptes fournisseurs, qui doit être effectué en temps opportun et dans le montant requis. Paiement en éspèces d'autres entreprises.

La nécessité de gérer les comptes créditeurs découle du fait que l'utilisation judicieuse des fonds empruntés temporairement contribue à maximiser les profits des activités de l'organisation.

Gestion des comptes fournisseurs suggère :

choix du fournisseur ce cas dans la mesure du possible, les éléments suivants doivent être pris en compte : la fiabilité du fournisseur, la possibilité d'établir des relations à long terme, la variabilité dans l'établissement de relations financières et de règlement, la disponibilité divers régimes approvisionnement en matières premières et fournitures, délai moyen de livraison, etc.) ;

contrôle de la rapidité des règlements (en règle générale, le dépassement du délai de paiement des matières premières et des matériaux fournis entraîne des sanctions);

choix du moment du règlement avec un créancier déterminé dans une situation déterminée (dans la très grande majorité des cas, les fournisseurs de matières premières, naturellement intéressés par l'accélération du paiement, proposent une remise sur le prix de vente sous réserve d'un paiement relativement rapide ; ainsi , l'entreprise est confrontée à un dilemme - utiliser la remise ou obtenir une source de financement supplémentaire ).

L'un des indicateurs les plus importants caractérisant l'efficacité de la gestion des comptes fournisseurs est le taux de rotation des comptes fournisseurs. Il est déterminé par le rapport entre le produit de la vente de produits et la taille moyenne pour la période sous revue des comptes créditeurs. La durée de la rotation des comptes fournisseurs est calculée en divisant le nombre de jours d'une période, généralement une année, par le ratio de rotation des comptes fournisseurs. Lors de la planification des comptes fournisseurs, il est nécessaire de calculer la durée du chiffre d'affaires des comptes fournisseurs par mois. Le directeur financier surveille en permanence les comptes créditeurs mensuellement ou pour des périodes plus courtes. En comparant les données mensuelles avec les comptes créditeurs annuels moyens, vous pouvez rapidement et efficacement prendre des décisions pour améliorer la position de vos comptes créditeurs dans un délai d'un an, d'un trimestre ou d'un mois.

2. Gestion des créances et des dettes de l'entreprise LLC "Kholodilnik"

2.1. Brève description de l'entreprise

Fridge LLC conçoit et installe des systèmes de dépoussiérage depuis 2002 dans le cadre d'Alfa-Comfort LLC. Depuis lors, une riche expérience a été accumulée, de nombreux objets ont été réalisés, notamment: des hôtels, des résidences de campagne jusqu'à 1500 m². mètres, maisons de campagne, coiffeurs, salons de beauté, ainsi que des appartements et des bureaux.

L'aspirateur intégré est installé, en règle générale, dans des sous-sols, dans des garages ou autres dépendances. À l'aide de tuyaux d'aspiration en plastique, l'aspirateur intégré est connecté à toutes les prises pneumatiques, qui se caractérisent par un accès facile ; le nombre de prises est déterminé conformément à projet architectural ou un plan d'installation d'un dépoussiéreur central. Dès que la pointe du tuyau d'aspiration entre en contact étroit avec la prise pneumatique, l'aspirateur intégré s'allume automatiquement (de plus, les tuyaux d'aspiration de luxe ont des interrupteurs ergonomiques pratiques situés directement sur les poignées). La poussière collectée est acheminée par des canalisations vers le dépoussiéreur, et les gaz d'échappement de l'aspirateur contenant des bactéries et des poussières fines sont rejetés à l'extérieur dans l'air atmosphérique.

L'entreprise ne s'est pas arrêtée là, la prochaine étape du développement de l'entreprise a été l'ouverture de plusieurs grands salons dans divers quartiers de Moscou. Cela a permis à OOO Kholodilnik d'atteindre nouveau niveau dans le service à la clientèle et d'élargir la portée des services fournis. Dans l'un des salons de LLC "Kholodilnik", vous pouvez obtenir des conseils qualifiés sur diverses questions d'intérêt concernant les systèmes de dépoussiérage intégrés. De plus, si nécessaire, une visite de l'installation est effectuée avec la préparation ultérieure du projet.

Afin d'améliorer la qualité du travail effectué, il a été décidé de spécialiser étroitement l'entreprise dans divers systèmes dépoussiérage et c'est ce que LLC "Kholodilnik" se compare favorablement aux autres.

La structure organisationnelle de la direction de OOO "Holodilnik" est illustrée à la figure 1. La structure organisationnelle de la direction de LLC "Kholodilnik" est linéaire-fonctionnelle. La structure linéaire-fonctionnelle est basée sur une combinaison étroite de connexions linéaires et fonctionnelles dans l'appareil de gestion. Il fournit une telle division du travail dans laquelle les maillons linéaires prennent des décisions et gèrent, et les maillons fonctionnels conseillent, informent, coordonnent et planifient les activités économiques. L'organisation des actions fonctionnelles est basée sur un principe linéaire. Le chef du département fonctionnel est en même temps le supérieur hiérarchique des employés qui lui sont directement subordonnés. La structure de gestion linéaire-fonctionnelle libère le gestionnaire d'un certain nombre de fonctions, pour lesquelles il existe des spécialistes qualifiés.

Fig. 1. Structure organisationnelle de OOO Kholodilnik

LLC "Kholodilnik" est dirigée par le directeur général. Le directeur assume l'entière responsabilité de l'organisation de l'activité économique de l'entreprise, de l'exécution des contrats et des accords, examine les plaintes. Le directeur a le droit de : accepter, licencier et déplacer les employés ; approuver indépendamment les États ; gérer des fonds; émettre des ordres, des instructions, encourager les employés, leur infliger des sanctions si nécessaire.

Le service Achats est chargé de gérer l'approvisionnement de l'ensemble des biens, des contrôles inventaire et surveille leur réapprovisionnement en temps opportun.

Comptabilité, planification et fonctions diverses opérations financières effectués par les employés du service financier.

Le responsable RH exerce les fonctions suivantes :

formation de la politique du personnel;

recrutement;

la formation et le développement professionnel des employés ;

travailler avec une réserve de personnel, planification de carrière des employés;

gestion du personnel.

Financière de base indicateurs économiques activités de LLC "Kholodilnik" pour 2005-2007. présenté dans le tableau.2.

Tableau 2

Les principaux indicateurs de performance financière et économique de LLC "Holodilnik" pour 2005-2007.

|

Recettes, mille roubles |

|||||

|

Coût, mille roubles |

|||||

|

Bénéfice brut, mille roubles |

|||||

|

Bénéfice net, mille roubles. |

|||||

|

Nombre d'employés, pers. |

|||||

|

Production pour 1 travailleur, mille roubles / personne |

|||||

|

Retour aux ventes, % |

Comme les données du tableau. 2, revenus des ventes de produits en 2007. baisse par rapport à 2005. pour 540 mille roubles. soit de 2 %, ce qui est associé à une baisse de la part de marché de OOO Kholodilnik et à une augmentation de la concurrence pour des produits similaires (Fig. 2).

Fig.2. Dynamique du produit de la vente des produits de OOO Kholodilnik pour 2005-2007.

Coût de production en 2007 par rapport à 2005 tombera de 490 mille roubles. soit de 3,2 % (Fig. 3).

Fig.3. Dynamique du prix de revient des produits vendus de la SARL "Kholodilnik" pour 2005-2007.

Grâce à une importante réduction des coûts bénéfice brut les entreprises chuteront légèrement - de seulement 50 000 roubles. ou 0,4 %. Le bénéfice net diminuera de manière plus significative - de 224 000 roubles. soit de 2,8 % (Fig. 4)

Fig.4. Dynamique du profit de OOO "Holodilnik" pour 2005-2007.

Le nombre d'employés de LLC "Kholodilnik" pour 2005-2007. augmenté de 5 personnes (Fig. 5).

Fig.5. Dynamique du nombre d'employés de LLC "Holodilnik" pour 2005-2007.

Le taux de croissance supérieur du nombre d'employés (+22,7%) par rapport à la croissance des revenus de la vente de produits (-2%) a entraîné une diminution de la production par employé de 250 000 roubles. ou de 20,1 % (Fig. 6).

Fig.6. Dynamique de sortie d'un employé de LLC "Kholodilnik" pour 2005-2007.

Le moment positif est la croissance de la rentabilité des ventes de 43,9% en 2005. jusqu'à 44,5% en 2007

2.2. Analyse de la gestion des créances de l'entreprise

La gestion des comptes clients doit contribuer à l'expansion du volume des ventes, à la stabilité financière de l'organisation. Comme pour la gestion des autres actifs circulants, l'adoption de toute décision relative à la gestion des créances doit être précédée d'une analyse de sa composition, de son niveau et de sa dynamique au cours de la période précédente.

Pour étudier la composition et la structure des créances, nous établirons un tableau analytique 3.

Tableau 3

Analyse de la composition et de la structure des créances de OOO Kholodilnik pour 2005-2007

Données du tableau. 3 indiquent que pour 2005-2007. les créances de l'entreprise ont augmenté de 46 000 roubles. ou 3,4 %.

Fig.7. Dynamique des comptes débiteurs de OOO Kholodilnik pour 2005-2007

La structure des créances de OOO Kholodilnik pour 2005-2007 illustré à la Fig.8.

Fig.8. La structure des créances de OOO Kholodilnik pour 2005-2007

La plus grande part dans la structure des créances est occupée par les acheteurs et les clients, leur part est de 99,6% en 2005, 96,9% en 2006. et 94,3 % en 2007.

Analysons l'efficacité de la gestion des comptes clients dans OOO Kholodilnik pour 2005-2007. Les données initiales pour l'analyse sont présentées dans le tableau.4.

Tableau 4

Données initiales pour l'analyse de l'efficacité de la gestion des comptes clients LLC "Kholodilnik"

Selon les données fournies, nous calculons les indicateurs du chiffre d'affaires des créances pour l'année.

Nombre de rotations de créances :

2005 - 27320 : 1327 = 20,6 ;

2006 - 27100 : 1356 = 20,0.

2007 - 26780 : 1379 = 19,4.

Durée moyenne de remboursement des créances (durée d'un chiffre d'affaires) :

2005 - 360 : 20,6 = 17,5 (jours) ;

2006 - 360 : 20,0 = 18,0 (jours).

2007 - 360 : 19,4 = 18,6 (jours).

Part des créances dans montant total actifs actuels :

2005 - 1327 : 18458 = 7,2 (%) ;

2006 - 1356 : 17803 = 7,6 (%).

2007 - 1379 : 17470 = 7,9 (%).

L'analyse montre que l'efficacité de la gestion des créances a diminué, car. chiffre d'affaires des créances pour 2005-2007. ralentie de 1,2 tours ou 1,1 jours.

Fig.9. Dynamique du chiffre d'affaires des créances de OOO Kholodilnik pour 2005-2007.

Par ailleurs, malgré la baisse du chiffre d'affaires de 2% et de l'actif circulant de 5,4% sur la période analysée, le poste clients a augmenté de 3,9% TTC. dette des acheteurs - de 1,4%.

Les tâches de la gestion financière comprennent le maintien d'une relation rationnelle entre le niveau et la dynamique des créances et des dettes. Il est raisonnable d'envisager le respect des ratios suivants :

le montant total des créances doit être supérieur au montant des comptes créditeurs ;

le chiffre d'affaires des créances et des dettes doit être comparable. La durée moyenne d'un chiffre d'affaires en jours doit être inférieure à la durée du chiffre d'affaires des créances, et le nombre moyen de chiffres d'affaires des créances (le rapport entre le produit net des ventes et les soldes moyens des créances) doit être supérieur au chiffre d'affaires des comptes fournisseurs ( le rapport du coût des ventes au montant moyen des soldes des dettes fournisseurs).

2.3. Analyse de la gestion des comptes fournisseurs de l'entreprise

Analysons les comptes créditeurs (tableau 5).

Les données du tableau 5 montrent que dans la composition et la structure des comptes créditeurs de OOO Kholodilnik pour 2005-2007. il y a eu des changements. Donc, si en 2005, selon les règlements avec les fournisseurs, la dette s'élevait à 1 479 000 roubles. ou 57,1%, puis en 2007, le chiffre est passé à 1920 000 roubles. ou 69,5 %. A noter également la diminution des dettes fournisseurs en termes de règlements avec d'autres créanciers, la part de ces règlements est passée de 20,4% en 2005 à jusqu'à 8,0 % en 2007 Autres postes de comptes à payer (calculs avec le personnel, avec le budget et fonds hors budget) a peu changé.

Tableau 5

Analyse de la composition et de la structure des comptes créditeurs de OOO Kholodilnik pour 2005-2007.

Le ratio de la dynamique des comptes débiteurs et des comptes créditeurs de OOO Kholodilnik pour 2005-2007. illustré à la Fig.10.

Fig.10. Le ratio de la dynamique des comptes débiteurs et des comptes créditeurs de OOO Kholodilnik pour 2005-2007.

Comme le montrent les données, les comptes créditeurs dépassent de près de 2 fois les comptes débiteurs de Kholodilnik LLC. Ce point négatif, indiquant l'inefficacité de la gestion des créances et des dettes dans OOO Kholodilnik.

Applications

Pièce jointe 1

Bilan comptable de OOO Kholodilnik pour 2007. (prévision)

Annexe 2

Bilan comptable de OOO Kholodilnik pour 2006.

Annexe 3

Bilan comptable de OOO Kholodilnik pour 2005.

Annexe 4

État des profits et pertes de Kholodilnik LLC pour 2007 (prévision)

Thème du WRC: Analyse des créances de l'organisation sur l'exemple de OOO "Instrument-Center" DIRECTEUR: O. A. Zhigunova DÉVELOPPEUR: E. A. Mironovich

Objectif - mener une étude détaillée des fondements théoriques et des aspects pratiques de l'analyse des créances sur l'exemple de OOO "Instrument-Center" Tâches : examiner les aspects théoriques de l'analyse des créances ; analyser les comptes débiteurs chez Tool-Center LLC ; identifier les principales activités visant à optimiser les comptes clients dans Tool-Center LLC.

Objectif - mener une étude détaillée des fondements théoriques et des aspects pratiques de l'analyse des créances sur l'exemple de OOO "Instrument-Center" Tâches : examiner les aspects théoriques de l'analyse des créances ; analyser les comptes débiteurs chez Tool-Center LLC ; identifier les principales activités visant à optimiser les comptes clients dans Tool-Center LLC.

Figure 1 - Classification des créances Créances Par type de dette Par termes de constitution Dette pour biens, travaux, services Long terme Court terme Trop-perçu sur versements au budget et fonds extrabudgétaires Echéance En souffrance Dette des redevables Non réclamés Acomptes Promissibles effets reçus Irrecouvrable (le délai de prescription a expiré) Autres types de créances Douteux

Figure 1 - Classification des créances Créances Par type de dette Par termes de constitution Dette pour biens, travaux, services Long terme Court terme Trop-perçu sur versements au budget et fonds extrabudgétaires Echéance En souffrance Dette des redevables Non réclamés Acomptes Promissibles effets reçus Irrecouvrable (le délai de prescription a expiré) Autres types de créances Douteux

Figure 2 - Techniques et méthodes de gestion des créances Classement financier des créances par échéance Etablissement d'un registre de "l'ancienneté" des comptes des débiteurs Détermination de l'"ancienneté" pondérée des comptes des débiteurs Evaluation des créances douteuses Calcul des coefficients de recouvrement Matrice managériale "arbre de décision" de la politique de crédit Utilisation du système de rémunération Affacturage

Figure 2 - Techniques et méthodes de gestion des créances Classement financier des créances par échéance Etablissement d'un registre de "l'ancienneté" des comptes des débiteurs Détermination de l'"ancienneté" pondérée des comptes des débiteurs Evaluation des créances douteuses Calcul des coefficients de recouvrement Matrice managériale "arbre de décision" de la politique de crédit Utilisation du système de rémunération Affacturage

Figure 3 - Système de gestion des débiteurs Gestion des débiteurs Calcul du montant normal des créances Création de règles et de procédures d'octroi des reports Système de rémunération des salariés travaillant avec les clients Procédure de calcul du ratio de fonds de roulement Classement des clients par valeur Possibilité pour un salarié de calculer son salaire Détermination du terme Détermination du montant Système de contrôle du montant de la dette Procédures de contrôle régulières Système de procédures et d'actions légales Répartition claire des domaines de responsabilité

Figure 3 - Système de gestion des débiteurs Gestion des débiteurs Calcul du montant normal des créances Création de règles et de procédures d'octroi des reports Système de rémunération des salariés travaillant avec les clients Procédure de calcul du ratio de fonds de roulement Classement des clients par valeur Possibilité pour un salarié de calculer son salaire Détermination du terme Détermination du montant Système de contrôle du montant de la dette Procédures de contrôle régulières Système de procédures et d'actions légales Répartition claire des domaines de responsabilité

Figure 4 - Tâches de l'analyse des comptes clients Analyse des comptes clients Définition gravité spécifique créances dans le montant total des actifs circulants Etude de l'influence des facteurs sur les créances Evaluation de la composition et de la structure des créances Détermination de la part des créances douteuses dans le volume total des créances Calcul de la durée de remboursement de la dette et de son chiffre d'affaires Comparaison des volumes de comptes payables et recevables

Figure 4 - Tâches de l'analyse des comptes clients Analyse des comptes clients Définition gravité spécifique créances dans le montant total des actifs circulants Etude de l'influence des facteurs sur les créances Evaluation de la composition et de la structure des créances Détermination de la part des créances douteuses dans le volume total des créances Calcul de la durée de remboursement de la dette et de son chiffre d'affaires Comparaison des volumes de comptes payables et recevables

Tableau 1 - Indicateurs caractérisant l'état des comptes clients No. p / p 1. 2. 3. Indicateur Formule de calcul Od \u003d V / D, Rotation des créances où Od - rotation des créances; dette B - produit des ventes ; D - Créances moyennes Période de remboursement des créances C = 360 jours / Od, dette dans le volume total des actifs circulants Dz - comptes débiteurs ; OA - actif circulant (section 2 du bilan de l'actif) 4. Le rapport entre le montant moyen des créances et Dz = D / Dans le produit des ventes est déterminé par la formule 5. La part des créances douteuses Us. Dz \u003d (s. Dz / Dz) * 100, où la dette dans le volume total de s. Dz - créances douteuses dette dette, %:

Tableau 1 - Indicateurs caractérisant l'état des comptes clients No. p / p 1. 2. 3. Indicateur Formule de calcul Od \u003d V / D, Rotation des créances où Od - rotation des créances; dette B - produit des ventes ; D - Créances moyennes Période de remboursement des créances C = 360 jours / Od, dette dans le volume total des actifs circulants Dz - comptes débiteurs ; OA - actif circulant (section 2 du bilan de l'actif) 4. Le rapport entre le montant moyen des créances et Dz = D / Dans le produit des ventes est déterminé par la formule 5. La part des créances douteuses Us. Dz \u003d (s. Dz / Dz) * 100, où la dette dans le volume total de s. Dz - créances douteuses dette dette, %:

Figure 5 - L'impact de la rotation des comptes clients sur la situation financière de l'entreprise sources externes financement Politique de crédit inconsidérée de l'organisation vis-à-vis des acheteurs, choix aveugle des partenaires Détérioration possible des relations avec les clients (diminution des ventes à crédit, perte de consommateurs de produits) Début d'insolvabilité voire de faillite de certains consommateurs Taux d'augmentation trop élevés des ventes à recevoir et à payer, car l'augmentation du DZ menace la stabilité financière et entraîne le besoin de financements supplémentaires

Figure 5 - L'impact de la rotation des comptes clients sur la situation financière de l'entreprise sources externes financement Politique de crédit inconsidérée de l'organisation vis-à-vis des acheteurs, choix aveugle des partenaires Détérioration possible des relations avec les clients (diminution des ventes à crédit, perte de consommateurs de produits) Début d'insolvabilité voire de faillite de certains consommateurs Taux d'augmentation trop élevés des ventes à recevoir et à payer, car l'augmentation du DZ menace la stabilité financière et entraîne le besoin de financements supplémentaires

Figure 6 - Composition et structure des comptes débiteurs de Tool-Center LLC pour 2014-2016 % 100 % 4, 8 8, 5 7 90 % 80 % Autres règlements 70 % 60 % 50 % 89, 5 87, 1 82, 7 40 % Règlements avec fournisseurs et sous-traitants 30 % 20 % 10 % 0 % Règlements avec acheteurs et clients 5. 7 4. 4 2014 2015 10. 3 2016

Figure 6 - Composition et structure des comptes débiteurs de Tool-Center LLC pour 2014-2016 % 100 % 4, 8 8, 5 7 90 % 80 % Autres règlements 70 % 60 % 50 % 89, 5 87, 1 82, 7 40 % Règlements avec fournisseurs et sous-traitants 30 % 20 % 10 % 0 % Règlements avec acheteurs et clients 5. 7 4. 4 2014 2015 10. 3 2016

Tableau 2 - La part des créances non confirmées sur le compte 62. 01 Règlements avec les acheteurs et les clients lors de l'inventaire pour 2014-2016 À la fin de 2014 mille roubles. % 1 2 3 Créances confirmées 35161,08 56,5 Créances non confirmées 27070,92 43,5 Total des créances 62232 100 % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 Fin 2016 mille roubles % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Créances confirmées, milliers de roubles 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 2015 2016 Créances non confirmées, milliers de roubles

Tableau 2 - La part des créances non confirmées sur le compte 62. 01 Règlements avec les acheteurs et les clients lors de l'inventaire pour 2014-2016 À la fin de 2014 mille roubles. % 1 2 3 Créances confirmées 35161,08 56,5 Créances non confirmées 27070,92 43,5 Total des créances 62232 100 % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 Fin 2016 mille roubles % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Créances confirmées, milliers de roubles 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 2015 2016 Créances non confirmées, milliers de roubles

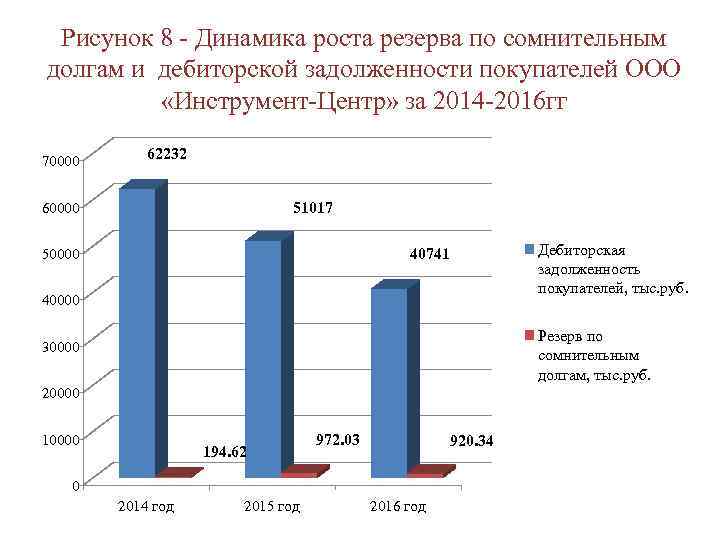

Figure 8 - Dynamique de la croissance de la réserve pour créances douteuses et créances des acheteurs LLC Instrument-Center pour 2014-2016 70000 62232 51017 60000 Créances des acheteurs, milliers de roubles. 40741 50000 40000 Provision pour créances douteuses, milliers de roubles 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

Figure 8 - Dynamique de la croissance de la réserve pour créances douteuses et créances des acheteurs LLC Instrument-Center pour 2014-2016 70000 62232 51017 60000 Créances des acheteurs, milliers de roubles. 40741 50000 40000 Provision pour créances douteuses, milliers de roubles 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

Tableau 3 - La part des créances pour affaires judiciaires dans la réserve pour créances douteuses de Tool-Center LLC pour 2016. Indicateur Fin 2016 mille roubles. % 671,5 73 - Fundamentalika LLC 222,8 33,2 - General Business LLC 150,9 22,5 - Plasttrade LLC 29,1 4,3 - DOM I NIKA LLC 32,5 4 , 8 - Entrepreneur individuel Alekseeva OV 53, 1 7, 9 - Elins Company LLC 64, 9 9, 7 - Blagostroystvo Academy LLC 118, 2 17, 6.920, 34.100 1. Créances judiciaires 2. Provision pour créances douteuses 27 % 73 % Créances judiciaires Créances sur prescription

Tableau 3 - La part des créances pour affaires judiciaires dans la réserve pour créances douteuses de Tool-Center LLC pour 2016. Indicateur Fin 2016 mille roubles. % 671,5 73 - Fundamentalika LLC 222,8 33,2 - General Business LLC 150,9 22,5 - Plasttrade LLC 29,1 4,3 - DOM I NIKA LLC 32,5 4 , 8 - Entrepreneur individuel Alekseeva OV 53, 1 7, 9 - Elins Company LLC 64, 9 9, 7 - Blagostroystvo Academy LLC 118, 2 17, 6.920, 34.100 1. Créances judiciaires 2. Provision pour créances douteuses 27 % 73 % Créances judiciaires Créances sur prescription

Tableau 4 - Analyse de la composition, de la structure et de la dynamique de la dette des acheteurs SARL "Instrument-Center" A fin 2014 A fin 2015 A fin 2016 Taux de croissance Indicateur Règlements avec acheteurs et clients Dont : SARL "Velesstroy " LLC " KCA Doytag LLC "Mostootryad-36" LLC "OKSET" LLC "Pilipaka and Company" LLC "Stroitekhnika" LLC "Promekskavatsiya" LLC "Stroitelnoe upravlenie Sever" LLC "Seti Sibiri" Autres acheteurs milliers de roubles % 2015 à 2016 à 2014 2015 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 2 1037, 8 151, 6 826, 5 4, 73 1, 33 2, 15 0, 10 1 , 67 1 , 67 1 , 67 1 , 67 1 , 67 1 , , 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 02 0, 06 0, 68 0, 40 2, 20 315, 5 1126, 4 3666, 8 258, 3 621, 9 403, 5 1126, 4 0, 77 2, 76 9, 00 0, 63 1, 53 0, 99 2, 76 -38, 85 35, 95 15 , 30 - 53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 04 65, 2 0, 10 30, 5 0. 06 258, 3 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 28 -82, 46 0, 25 138, 04 746, 89 78, 40 97, 60 0,25

Tableau 4 - Analyse de la composition, de la structure et de la dynamique de la dette des acheteurs SARL "Instrument-Center" A fin 2014 A fin 2015 A fin 2016 Taux de croissance Indicateur Règlements avec acheteurs et clients Dont : SARL "Velesstroy " LLC " KCA Doytag LLC "Mostootryad-36" LLC "OKSET" LLC "Pilipaka and Company" LLC "Stroitekhnika" LLC "Promekskavatsiya" LLC "Stroitelnoe upravlenie Sever" LLC "Seti Sibiri" Autres acheteurs milliers de roubles % 2015 à 2016 à 2014 2015 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 2 1037, 8 151, 6 826, 5 4, 73 1, 33 2, 15 0, 10 1 , 67 1 , 67 1 , 67 1 , 67 1 , 67 1 , , 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 02 0, 06 0, 68 0, 40 2, 20 315, 5 1126, 4 3666, 8 258, 3 621, 9 403, 5 1126, 4 0, 77 2, 76 9, 00 0, 63 1, 53 0, 99 2, 76 -38, 85 35, 95 15 , 30 - 53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 04 65, 2 0, 10 30, 5 0. 06 258, 3 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 28 -82, 46 0, 25 138, 04 746, 89 78, 40 97, 60 0,25

Tableau 5 - Répartition des créances des acquéreurs de Tool-Center LLC par modalités de constitution pour 2016 A fin 2016 Nom du débiteur Dont par modalités de constitution, Ajournement milles. de De 0 à De 31 à De 61 à Plus que le contrat, 30 jours 60 jours 181 jours jours 101 74,5 140 180 mille roubles. % LLC Velesstroy 315,5 0,77 LLC KCA Doytag Drilling 1126,4 2,76 254 410 227 235,4 60 LLC Mostootryad-36 LLC OXET LLC Pilipaka and Company LLC Stroytekhnika Autres acheteurs Endettement des acheteurs et des clients, total En % du montant total de la dette des acheteurs 3666.8258.3621.940 .5 34349 40741 100 9.00 0,63 1.53 0,99 84.31100 - 1210 78, 4 450 143 24121. 9 26358. 3 64. 70 540 179. 9 171. 9 75. 4 7154 8605. 7 21. 12 750 185. 1 2430 3732. 3 5, 02 180 30 - 9,2 % 5,0 % jusqu'à 30 jours de 30 à 60 jours 21,1 % de 60 à 180 jours plus de 180 jours 64,7 %

Tableau 5 - Répartition des créances des acquéreurs de Tool-Center LLC par modalités de constitution pour 2016 A fin 2016 Nom du débiteur Dont par modalités de constitution, Ajournement milles. de De 0 à De 31 à De 61 à Plus que le contrat, 30 jours 60 jours 181 jours jours 101 74,5 140 180 mille roubles. % LLC Velesstroy 315,5 0,77 LLC KCA Doytag Drilling 1126,4 2,76 254 410 227 235,4 60 LLC Mostootryad-36 LLC OXET LLC Pilipaka and Company LLC Stroytekhnika Autres acheteurs Endettement des acheteurs et des clients, total En % du montant total de la dette des acheteurs 3666.8258.3621.940 .5 34349 40741 100 9.00 0,63 1.53 0,99 84.31100 - 1210 78, 4 450 143 24121. 9 26358. 3 64. 70 540 179. 9 171. 9 75. 4 7154 8605. 7 21. 12 750 185. 1 2430 3732. 3 5, 02 180 30 - 9,2 % 5,0 % jusqu'à 30 jours de 30 à 60 jours 21,1 % de 60 à 180 jours plus de 180 jours 64,7 %

Figure 11 - La part des créances échues dans la dette totale des acheteurs d'Instrument. Centre" pour 2014-2016. % 17,9 % 82,1 % 18,5 % 81,5 % 2014 26,4 % 2015 Créances clients échues, % Créances clients, % 73,6 % 2016

Figure 11 - La part des créances échues dans la dette totale des acheteurs d'Instrument. Centre" pour 2014-2016. % 17,9 % 82,1 % 18,5 % 81,5 % 2014 26,4 % 2015 Créances clients échues, % Créances clients, % 73,6 % 2016